一、企业整体印象

古井给我的印象快要从万年老六向上冲一名的可能,前面有茅五泸汾洋。2025年很有可能在营收和利润上双双超越洋河,成为中国白酒企业的第五名,不过现在的洋河还是瘦死的骆驼比马大,需要古井的员工共同努力,希望在梁总任期内,完成这历史性的时刻。

2024年度,古井公司实现营业收入235.78亿元,同比上升16.41%;归属于母公司净利润55.17亿元,同比上升20.22%;每股收益10.44元,同比上升20.28%。

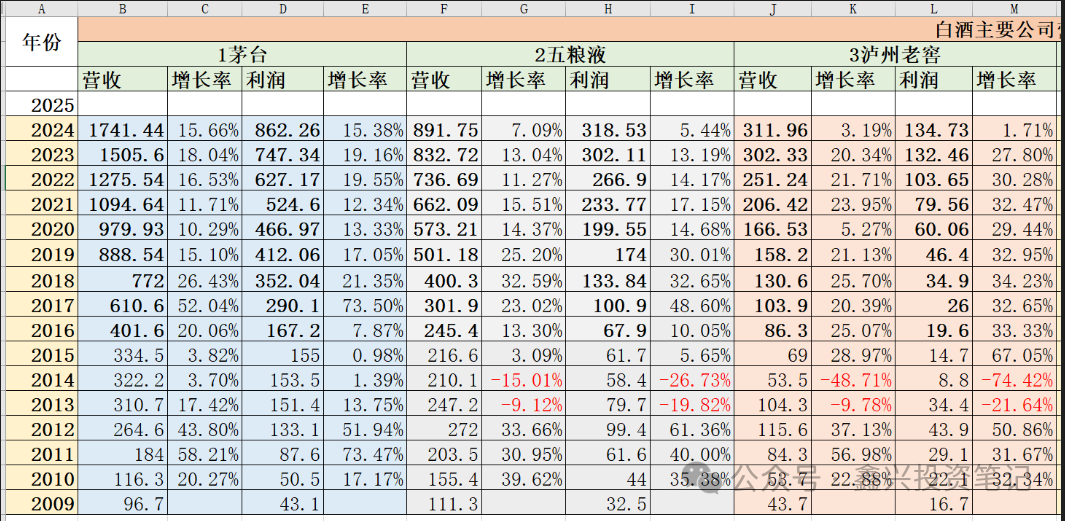

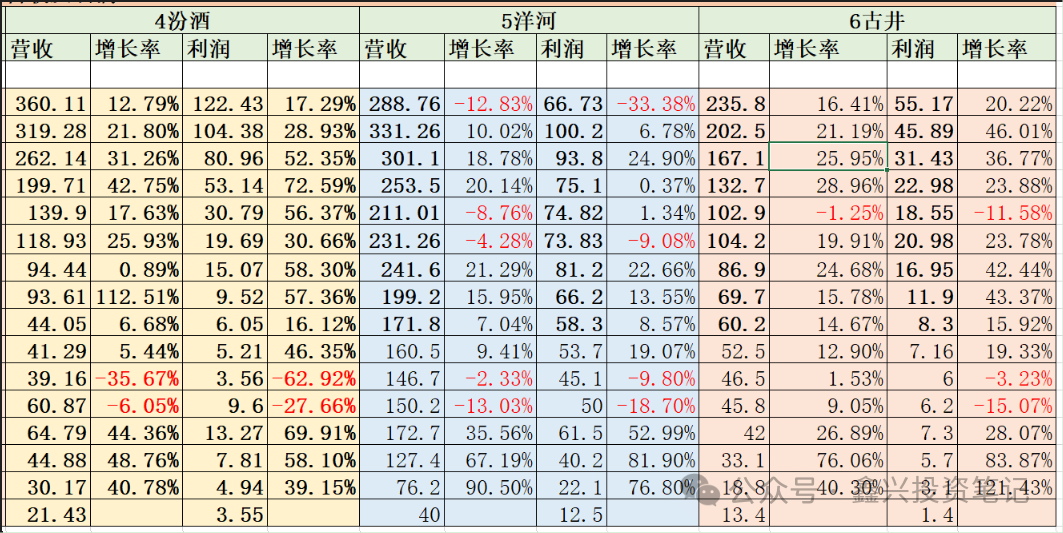

和同行业的头部公司相比,连茅台都黯然失色,在当前的经济环境下,去年的业绩还是非常优秀的。

古井能取得如此业绩,还是很不错的,和安徽本地酒企相比较,就知道目前行业的艰难: 口子窖去年四季度归母净利润下滑8%,今年一季度增长3%;

迎驾贡酒去年四季度归母净利润下滑6%,今年一季度下滑9%;

金种子酒去年和今年一季度都是亏损。

看来,强者在那里也是强者,不要老抱怨环境不好,还是自己的核心竞争力不行。

古井的股价这一年虽然没有上涨多少,但是古井的利润增速在白酒行业里,也是头部的。

现在白酒市场是存量竞争,而规模白酒总量持续下滑,竞争到了白热化,去年制订的244.5亿元营收和79.5亿元利润目标,今年就没有完成,25年则不再制订具体目标了,估计公司的管理层也不清楚,今年会是一个怎样的情况,只能脚踏实地的工作,这才是务实的这理管层,反而让人觉得更真诚些。

一季度

2025年一季度,公司实现营收91.5亿元,同比增长10.4%;归母净利润为23.3亿元,同比增长12.6%;扣非净利润为23.1亿元,同比增长12.7%。营收和净利润都实现了双位数的增长。

在白酒企业里,只有茅台和古井,优秀,可以加上鸡腿。根据25年一季报业绩情况,在高端白酒行业里依然头部,很可能还是领头的。

二.财务数据简析

2.1 财务数据概括

2024 年白酒行业面临产能过剩、库存高企、价格倒挂、内卷激烈等问题,去年的业绩呈现先热后冷的特征,同时全国白酒产量呈连年下降趋势。在人口增长逐渐放缓与行业存量竞争的双重影响之下,降速发展成为白酒行业共识。

四季度,营收仅增长了4.9%,归母净利润还下滑了1.3%。在宏观经济周期和产业分化的多重因素叠加下,白酒行业已告别过去的高速增长期,从过去的放量增长逐渐转向结构增长。

2.2 主营业务构成

古井的产品结构,相对来说比较简单,年份原浆是其大单品,这些大单品包括古8、古16、古20,这些产品所处的价格带也正是古井贡酒在省内的优势价格带。收入达180.9亿元,在主要营收里占79.1%,而且毛利率也是最高的,相比去年还提升了0.47%,毛利率提升最大的是黄鹤楼酒,提升了4.25%。

而净利润率提升到当到的23.4%,说明高端化的效果显现。

2.3 应收款项融资

2024年公司已背书或贴现的银行承兑汇票金额为76亿元,加上期末银行承兑汇票余额29.7亿元,可见去年现金回款的压力很大,公司应该是根据当前的市场环境的艰难,放宽了对经销商的收款条件,与经销商共渡难关。

2.4 分红

公司 2024 年度利润分配预案为:以总股本 528,600,000 股为基数,向全体股东每 10 股派送现金红利人民币 50 元(含税),合计拟派送现金人民币 2,643,000,000.00 元(含税),结合 2024 年中期分红方案,向全体股东每 10 股派送现金红利人民币 10 元(含税),公司 2024 年合计分红金额占本年度合并报表中归属于上市公司股东的净利润比例为 57.49%。

公司账上有大量的现金,158亿元,分红率才57.49%并不高,这也是一个扣分项。目前公司还没有进行全国化,或许公司认为多留些资金,从财务方面来看,可以抵御经济周期,让公司经营更稳健吧,不过对股东来说,目前资金使用效率有点低,还是想要更多的分红。

希望未来几年公司将现金分红率逐步提升至70%甚至更高,到时候持有古井贡B股的体验感会更好。

2.5 销售渠道

大部分白酒,主要是线下销售,古井线上营收的增速为5.81%,而线下是16.81%,差距还是挺大的,这个行业,目前来看,还不是太适合线上,不过未来,我觉得线上也是很有可能的,各个公司也都在尝试,毕竟年轻人更喜欢线上购物。

再看一下线下经销商情况:

古井贡酒的经销商数量依然在增长,并且是各区域经销商数量的全面增长。 古井贡基本盘稳固,在目前的经济环境下,依然有新经销商愿意加盟。行业顺风时大家抢名酒代理权,看不出酒企的实力,只有现在这种逆风中才能看出经营韧性的差异。

不过,华中地区的营收更是占比到85.46%,又进一步的提升,说明全国化的路还是很长一段要走,任重而道远。

2.6 销售费用

销售费用率自2016年的峰值32.9%逐步降至本期的26.2%,广告动销效率大幅提升。在白酒行业中,古井贡的销售费用率相对偏高。这是因为古井贡采用“三通工程”,即路路通、店店通、人人通,广告宣传、市场开发、渠道建设及营销策略制定等工作都自己干,公司负责冲锋陷阵,经销商们负责清理战场。

这种独特的渠道下沉打法使得古井贡对销售渠道的掌控极为稳固,对市场变化的感知更加敏锐及时,构成了公司的核心竞争力。这也是我为认为什么这几年古井业绩高速增长的一个主要原因,前段时间,茅台的管理层亲自去古井交流。

2.7合同负债

合同负债从2023年末的14亿增加到了2024年末的35亿,觉得公司有意把去年四季的业绩数据向25年一季度平滑。

到了2025年一季度,合同负债又上升到了36.7亿,这是一个好现象,说明公司的后劲很足,一季度的营收并没有消耗太多的合同负债,这为后续的业绩打下了良好的基础。

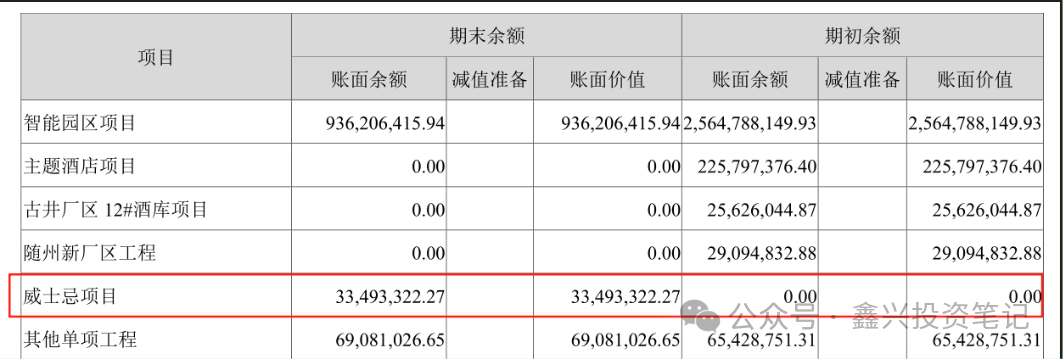

2.8固定资产和在建工程

2024年,随着在建项目的投产,古井贡酒的固定资产金额大幅攀升,并伴随着在建工程净值的快速回落。

智能园区项目

2020年启动的智能园区项目是这次产能变化周期的核心驱动力。2024年公司白酒设计产能18万吨,比上年增加6.5万吨,主要是公司2020年投资的“智能园区项目”投产。

该项目预计总投资89亿扩产,建设期预计为5年,2020 年~2024年12月完成土建工程施工。本项目完成后,将形成年产6.66万吨原酒、28.4万吨基酒储存、年产13万吨灌装能力的现化智能园区。

为此公司在2021年非公开发行股票,募资了50亿元。看工程进度应该快要接近尾声了。当年实际产量12.8万吨,比上年增加1.34万吨。销量12.8万吨,同比增长8.4%;吨价17.8万元,同比增长7.4%。

威士忌项目

在建工程中,新增了一个项目中威士忌项目,公司2023年11月与法国Camus Cognac达成合作,共同投资300万美元建造古奇威士忌蒸馏厂,目标消费群体为养生消费群体。

总体体量不大,这个项目可以看作是公司的试水。

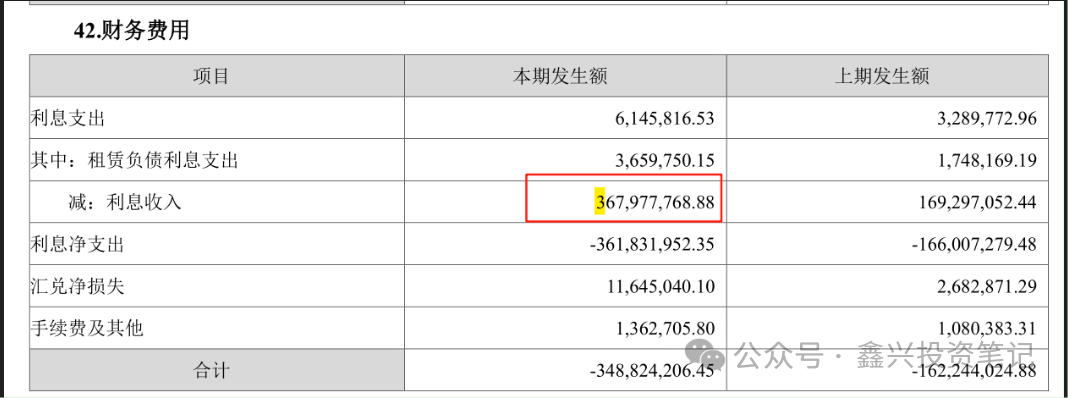

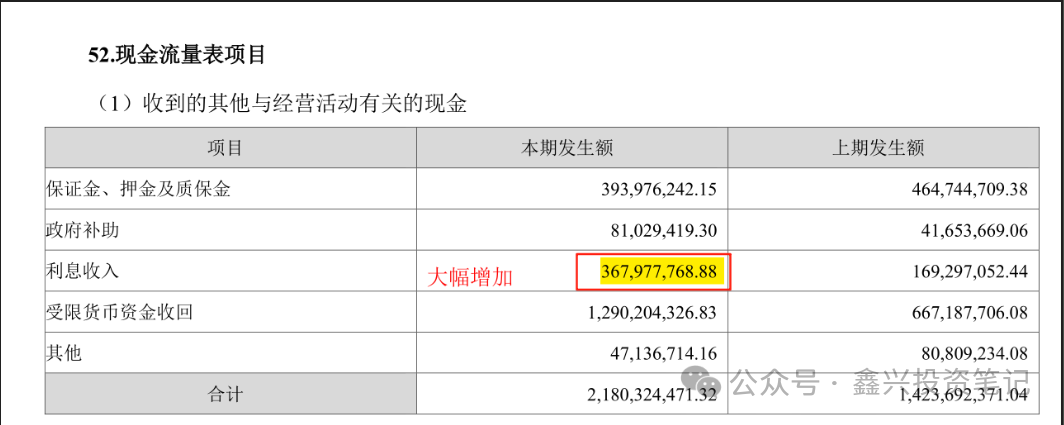

2.9 利息收入

利息收入3.68亿,同比增117%,古井贡的利息收入因大额存单可随时赎回,所以采用收付实现制记账,因此利息费用无法和当期的资金余额匹配估算利息率。所以就不法知道存银行的具体利率了。

至于如何知道公司利息收入是采用了收付实现制还是权责发生制?

可以看通这个技巧:比对财务费用项下的利息收入金额和现金流量表经营活动项下列支的利息收入金额是否一致,一致则说明采用了收付实现制。

具体到古井贡2024年财报,见年报154页和157页。

整体评价:

古井这去年不论在营收和利润,都取得很不错的成绩,但是从渠道和品牌知名度上,护城河还没有那么深。

古井公司这几年正在高速发展,再加上有B股市场存在,折扣还是比较低的。但是B股市场太冷清了,古井B每天的交易量也就几千万,如果未来不转板,B股有一个很大的风险,就是公司一旦遇到麻烦了,估计会连续跌停,想出也出不了手,所以对于古井B一定要控制仓位,千万不可加成重仓股了。

我在想那天就是我们圈子里的人开始卖了,估计都能砸几个跌停。

3.估值

最后对企业进行一下估值,古井贡酒的核心竞争力、投资逻辑并没有发生变化,现金流和资产质量在行业下行期出现了小幅质量下滑,也是可以理解,这和某河不同,明显是公司的管理层出现问题,却不去改变,把一个企业霍霍成这样了,挺可惜的。

当前,白酒行业“规模缩减、结构升级”已经成为全行业玩家的共识。行业分化加剧,动销缓慢,市场消费遇冷,白酒行业进入了新一轮的调整期,对于今年的预期也要放低,先扛过这一波。

对于今年的业绩,公司的管理层可以说是谨慎乐观,只是说总收入较上年实现稳健增长

所以对于25年的营收和净利润,我也是拍脑袋做一个保守的预估,预估营收增长10%,净利润增长12%吧。

营收259.4亿元,而净利润为61.8亿元。而未来两年,如果目前的经济形势下,预估年化增长10%吧,到27年,预估净利润为61.8* 1.1* 1.1 =74.8亿元。

能做到我预估的净利润,我也就非常满意了。 企业的买卖点:

合理估值:74.8* 25=1870 亿元,拦腰一刀,计算对应的合理买点大概是935亿元。

理想估值为合理估值的7折,935 * 0.7=654亿元。

而目前B股的市值为587亿元,市盈率不到11倍,处于理想估值以下,如果有想新资资金的话,大概古井是最好标的。

至于卖点,可以用61.8* 40=2470元,离这个值还很远,只要不转板,在目前的情况下,估计在B股是看不到了这个估值了。

精彩评论