2017年,国内共有五家民营银行开业,分别是苏商银行、亿联银行、众邦银行、蓝海银行和中关村银行。

这其中,除苏商银行之外,蓝海银行曾因注册资本最低,但盈利能力较强引发关注。

然而,随着监管闸刀的落下,这家曾靠着互联网贷款业务起家的银行,正逐渐陷入增长困境。

业绩腰斩,不良率攀升,踩着红线异地经营,蓝海银行开始失色。

01

营收下滑,净利润腰斩

4月30日,蓝海银行公布2024年业绩。

营收方面,报告期内,该行营业收入14.52亿元,同比下降39.42%;净利润4.15亿元,同比下滑47.86%。

值得一提的是,这是蓝海银行成立7年来,营收净利首次同步下降。

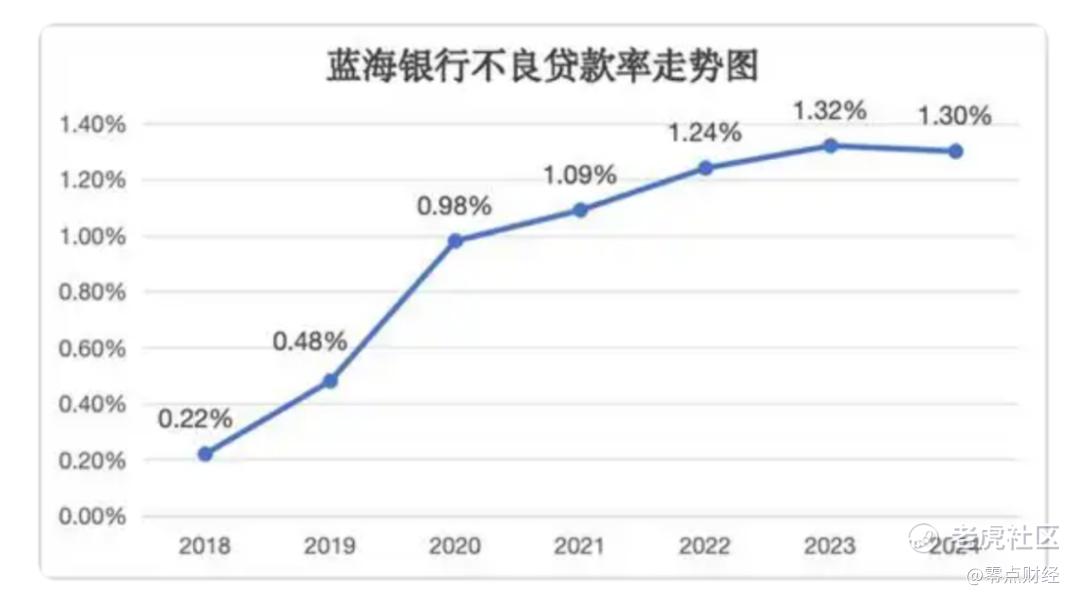

资产质量方面,截至2024年末,该行不良贷款余额4.74亿元,不良贷款率为1.3%,较2023年微降0.02个百分点,为不良贷款率连续5年上升后首次下降;拨备覆盖率为161.6%,较2023年下降12.22个百分点,低于商业银行同期平均水平,这意味着银行在应对信贷风险上的“安全垫”正在减薄。

回顾蓝海银行的发展历程,2017年到2020年,是该行飞速发展的三年,这期间,依靠着互联网贷款模式,蓝海银行的资产规模迅速扩张。

公开数据显示,2017年该行个人消费贷在总贷款中占比49.01%,2020年增长至 87.78%。

与之相对应的是总资产的变化,2017到2020年,蓝海银行总资产分别为103.14亿元、303.57亿元、379.90亿元,2018到2020年,其同比增速分别为82.57%、61.21%、25.14%。

业务规模的扩张带来营收的飙升。

Wind数据显示,2017年,蓝海银行营业收入仅为0.79亿元,全年亏损0.98亿元。但2018到2020年,其营业收入分别为4.24亿元、6.43亿元、12.10亿元,同比增速分别为434.19%、51.79%、88.01%;

(制图:零点财经)

同期净利润分别为0.96亿元、1.45亿元、3.37亿元,同比增速分别为198.31%、50.49%、132.36%。

(制图:零点财经)

转折点发生在2021年。

这一年,原银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,明确提出严控跨区域经营,地方法人银行不得跨注册地辖区开展互联网贷款业务。

互联网贷款模式受限,贷款规模难以扩张,政策的出台对蓝海银行线上业务的开展堪称毁灭性打击,但由于其基础雄厚,该行当年的营收与净利润仍分别保持36.62%与82.39%的增长。

监管政策生效之后,蓝海银行增速放缓。

2022年蓝海银行营业收入为20.38亿元,增速放缓至23.32%;净利润6.08亿元,同比下滑1.21%。

2023年,下滑的态势有所扭转,其营业收入23.97亿元,同比增长17.59%,净利润7.96亿元,同比增长30.86%,但增速已不及往昔。

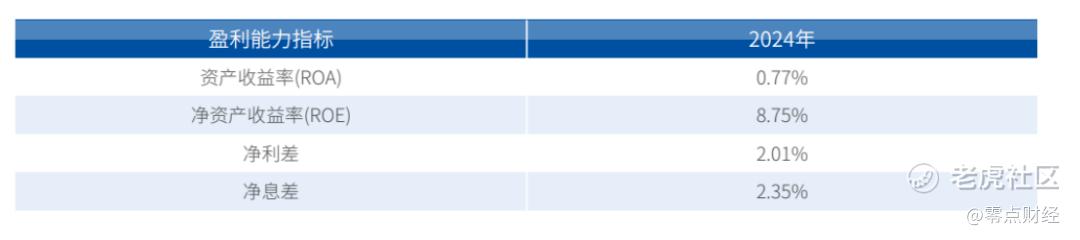

盈利能力的下滑与净息差收窄密不可分。

据财报,从2020年到2023年,蓝海银行的净息差从3.54%逐年增长至4.34%,远超行业平均水平,处于较高水平。但2024年末,其净息差暴跌至2.35%,一年内下降1.99个百分点。

对此,业内人士分析称,民营银行净息差不断收窄,根源在于其高息揽储模式难以为继。

上海金融与发展实验室首席专家、主任曾刚指出,在存款利率整体下行的大环境下,民营银行过去依赖“高息+线上”揽储的方式正遭遇重重困境。一方面,高息揽储使得民营银行利差空间不断压缩;另一方面,监管政策的收紧也对其高息策略形成约束,最终导致民营银行吸储能力与盈利能力均出现下滑态势。

值得一提的是,2020年10月到2021年1月期间,蓝海银行曾不断提高相关存款产品利率,如明星产品蓝贝贝存满360天,就能享受4.7%的年化收益。

02

违规经营 跨区被罚

前文提及,监管2021年明确提出要严控跨区域经营,地方法人银行不得跨注册地辖区开展互联网贷款业务。

但三年后,蓝海银行在展业过程中违反了这一规定。

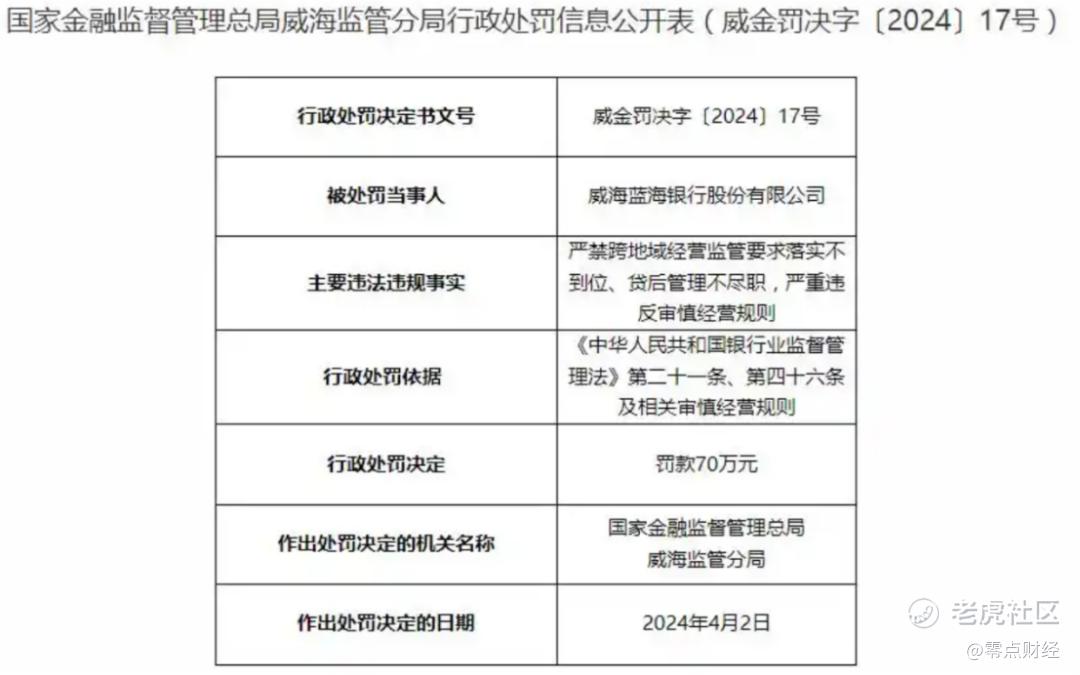

2024年4月17日,国家金融监督管理总局威海监管分局公布的一则处罚显示,蓝海银行因严禁跨地域经营监管要求落实不到位、贷后管理不尽职,严重违反审慎经营规则等违法违规行为被罚款70万元。

同年1月,蓝海银行因贷前调查不尽职、对合作机构催收管理不到位,被监管罚款70万元。

据不完全统计,2024年全年,蓝海银行共收到6张监管罚单,累计罚款金额达160万元。

除此之外,在2023年,蓝海银行未按规定履行客户身份识别义务,未按规定保存客户身份资料和交易记录,以及未按规定履行消费者金融信息保护义务被罚款766600元;2022年因信贷资金监测不到位、贷后管理不尽职,贷前调查不尽职,严重违反审慎经营规则,被罚款人民币共65万元。

且今年4月,因违反账户管理规定,蓝海银行被罚17万元。

03

股东亏损,后盾乏力

作为山东首家民营银行,蓝海银行于2016年在威海获批筹建,2017年6月正式开业,注册资本20亿元,威高集团有限公司为大股东持股30%,赤山集团有限公司为二股东持股22.5%,迪尚集团为三股东持股12.5%,其余4名股东持股不足10%。

值得一提的是,据企查查显示,目前,因与其他公司存在纠纷,兴民智通(集团)股份有限公司已于今年1月16日被列为被执行人,被执行金额 5052.49 万元。

与此同时,兴民智通背后的大股东四川盛邦创恒企业管理有限责任公司已经营异常,且已成为被执行人,并被限制高消费。

另据财报显示,2020年至2023年兴民智通已连续4年亏损,期间净利润分别为-3.98亿元、-5.57亿元、-5.26亿元、-3.38亿元,合计亏损18.19亿元。

这不免让人联想蓝海银行即便在资本充足率持续下滑的背景下也要实施高额分红的行为。

据兴民智通此前公布的2024年三季度报告显示,其已从投资蓝海银行取得投资收益现金0.3亿元。

本身业务急剧下滑,股东经营陷入困境,2024年蓝海银行还进行了人事调整。

2024年7月29日,国家金融监督管理总局山东监管局发布批复,核准宋学峰蓝海银行董事长任职资格,王业方蓝海银行执行董事、副董事长、行长任职资格。

根据履历,宋学峰1969年出生,曾在农业银行担任过多个重要职位,包括荣成市支行行长助理,乳山市支行副行长,威海分行国际业务部总经理、党委委员及副行长等,2019年9月获得了蓝海银行行长的任职资格,并在此次调整中升任董事长。

相比之下,王业方1976年出生,研究生学历,曾先后在海尔集团、青岛中远物流、平安银行青岛分行工作,2017年5月,获得蓝海银行副行长的任职资格,此次晋升为行长。

然这两位新任职的高管是否能带领蓝海银行走出新的路子,还需时间检验。

04

结语

从飞速发展到利润腰斩,蓝海银行这7年的经历犹如坐过山车,曾经依靠抓住互联网贷款的机遇迅速起量,如今因监管而“萎缩”。

未来,如何布局才能重回增长轨道,是蓝海银行当下亟需解决的问题。

近两年,蓝海银行开始向普惠金融转型,并推出小康贷、蓝邸贷、车享贷、助业贷等多款信贷产品,但目前来看,收效甚微。

据财报显示,截至2024年12月末,蓝海银行累计服务普惠小微企业客户8.57万户,较年初增加2.72万户;本年普惠小微企业平均年利率10.98%,较年初下降0.47%。

而同期成立的中关村银行,截至2024年末,其小微企业客户数已达25.69万户,较年初增加 8.6万户。

附:同年成立民营银行经营业绩对比

精彩评论