绿茶是中国内地知名的休闲中式餐厅运营商。我们的价格亲民,菜品融汇各家,配以中国风的装饰,为顾客创造价值。怀此愿景,我们于2008年在杭州美丽的西子湖畔开设了第一家绿茶餐厅,并建立了餐厅网络。截至最后实际可行日期,我们的餐厅网络包括493家餐厅,并覆盖中国21个省份、四个直辖市及两个自治区,以及香港特别行政区。根据灼识咨询报告,于2024年,在中国内地休闲中式餐厅品牌中,我们按餐厅数目计排名第三,按收入计排名第四。

公司5月8日开始招股,招股价7.19港元,每手股数400股,最低认购2905港元,市值48.42港元,发行数量1.68亿股,属于餐饮行业,有绿鞋。

保荐人是花旗环球和招银国际,其中花旗环球的业绩较差,近两年保荐过的项目首日上涨率只有25%,招银国际近两年保荐的项目首日上涨率是62.5%,保荐人整体业绩一般。

一共有8名基石,分别是无锡紫鲜、安吉两山、中国银泰、正大食品、华置贸易、无锡合翔、无锡绿联和无锡琴雨,按发行价计算,基石共认购6.73亿港元,占发行总数的55.57%,基石占比还可以。

中式餐厅市场可根据菜品及服务类别进一步分为三个分部,包括休闲中式餐厅、中式高档餐厅以及中式火锅及烧烤餐厅。休闲中式餐厅市场的总收入由2020年的人民币3,513亿元增至2024年的人民币5,347亿元,复合年增长率为11.1%。展望未来,休闲中式餐厅总收入预期于2024年至2029年按9.1%的复合年增长率维持稳定增长,于2029年达人民币8,261亿元。随著市场对高档餐饮的青睐度下降,休闲中式餐厅逐步成为主流,其总收入**式餐厅的百分比由2020年的16.0%增至2024年的17.4%,并预期于2029年进一步增至19.3%。

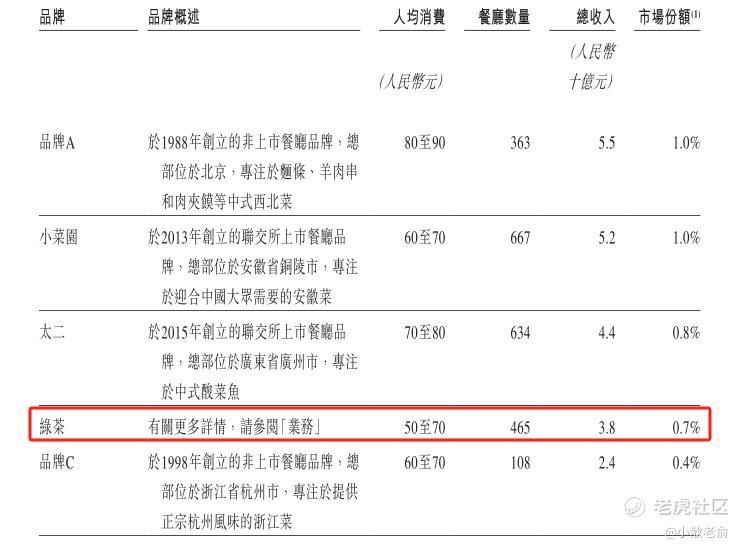

于2024年,我们的 绿茶 品牌餐厅实现人民币38亿元的总收入,在中国内地休闲中式餐厅市场的市场份额为0.7%,排名第四。于2024年底,我们合计拥有465家餐厅,在中国内地休闲中式餐厅品牌中按餐厅数目计排名第三。此外,我们是五大休闲中式餐厅运营商中专注于提供融合菜的最大参与者。

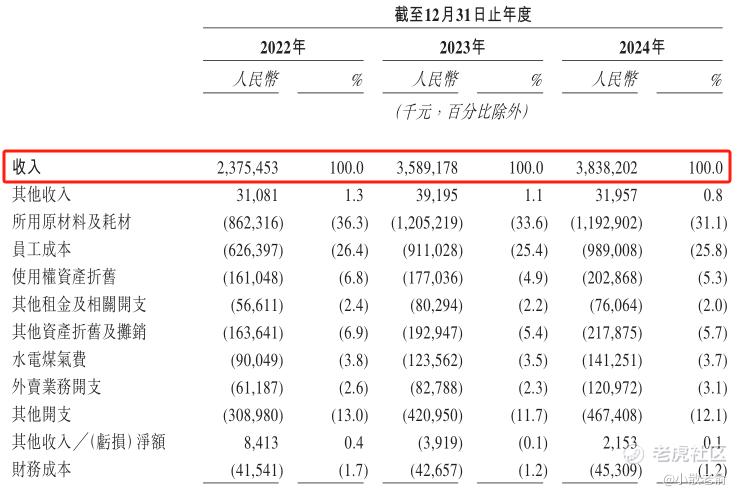

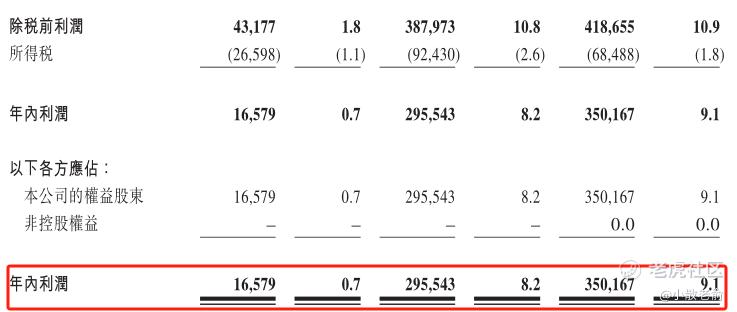

公司从2022~2024年营收分别是23.75亿、35.89亿、38.38亿,2024年营同比增长6.94%;2022~2024年的净利润分别是1657.9万、2.96亿,3.5亿,2024年的净利润同比增长18.48%。

目前在港股已上市的同行业公司中有小菜园和九毛九,可以直观比较。以2024年年报业绩为准,对这几家公司的估值作了对比,从市盈率来看绿茶低于同行业公司平均水平,应该说估值相对偏低。

按发行价计算,48.42亿港元市值发行12.08亿,发行比例是24.95%,发行比例也不小,基石锁定55.57%,那么流通盘是5.36亿,流通盘也不算小。

目前申购倍数是26.23倍,申购人气还是不错的,今天才是招股第二天,相信最终招股结束申购倍数会更高。

申购策略:

绿茶是中国内地知名的休闲中式餐厅运营商,在内地休闲中式餐厅市场的市场份额为0.7%,排名第四。保荐人是花旗环球和招银国际,保荐人整体业绩一般。8名基石共认购共认购6.73亿港元,占发行总数的55.57%,基石占比还可以。公司营收和净利润每年都保持着增长,近两年虽然增速不是很快,但也相对稳定。与同行业公司比较,公司估值偏低。按发行价计算,48.42亿港元市值发行12.08亿,基石锁定55.57%,那么流通盘是5.36亿,流通盘也不算小。目前申购倍数是26.23倍,申购人气还是不错的。不过缺点就是这次发行有5000万老股出售,最近港股打新的行情有明显回暖,本人计划还是会参与一下的。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论