刚走了上海少妇 $沪上阿姨(02589)$ ,又来了绿茶妹妹 $绿茶集团(06831)$

有人说,年少不知少妇好,错把妹妹当成宝

现在好了,少妇和妹妹都一起来了,你是都要呢还是要呢还是要呢?

一、绿茶集团介绍

中国休闲中式餐饮赛道“初代网红”,凭借“高性价比+融合菜”策略,从杭州西湖畔的青年旅舍起步,成长为拥有489家门店的连锁品牌。

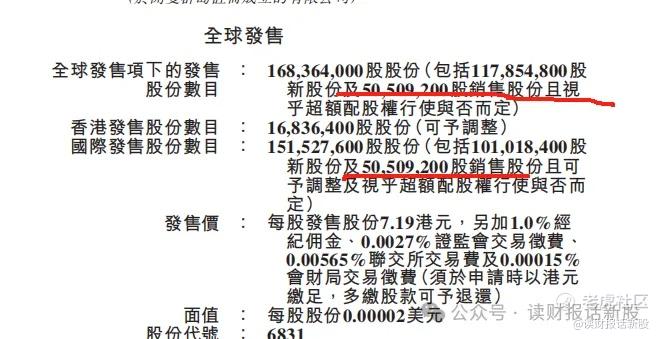

经历五次递表后,公司于2025年5月8日正式启动港股招股,计划募资超12亿港元,发行价7.19港元/股,对应市值约48.4亿港元。

这个绿茶啊,不是你们的奶茶股哦,而是一家连锁餐饮店,80后、90后对这家餐厅应该不会陌生的,属于我们那时候的“新式餐饮”,只不过现在已经有点过时

绿茶集团主要是布局在华中和广东省,收费上价格亲民,总之财哥年轻的时候啊,周末约会吃饭啥的也很经常去绿茶啦,唉,那是回不去的青春啊!

绿茶妹妹的赛道算中等,不算特别好,当然也不差的,比如上个小菜园是匹黑马

2、财务数据非常不错

财哥还没深入看完招股书,就只简单的看了下利润表的信息

单纯利润表而言,绿茶集团业绩算可以的

收入方面,2020-2024年,五年年复合增速为25%,非常不错了,毕竟经历了一个完整的新冠周期

经调整利润方面,2022-2024年,三年年复合增速为19.5%,一样挺好的

在财哥还没深入看资产负债表+现金流表,仅看利润表的情况下,绿茶集团的表面业绩非常不错,比当时的小菜园强!

3、估值方面,也比较厚道

此次绿茶集团定价不区分上下限,一口定价

则2024年扣非PE为12.5倍,比小菜园 $小菜园(00999)$ 、九毛九等厚道

4、最大不确定性

①绿茶集团这次有点可惜,如果保荐人是中信哥的话,绿茶妹妹的孖展倍数,绝对又是沪上阿姨级别

这次绿茶的两大保荐人,战绩就一般,特别是花旗保荐人,堪称外资投行的“华泰”

②本次绿茶有老股东销售老股,大概占总发行股数30%,数目不小,而且都是分给国配的,可能会造成绿茶这次会有很多散装国配

5、绿茶集团申购计划

虽然没有完整的看完绿茶的三张报表,仅从利润表上看,绿茶业绩不错,估值上也比较良心,而不太友好的保荐人是一个大短板,同时有三成股数属于老股,可能国配的不稳定

精彩评论