朋友们,今天咱们聊一只让机构和投资者都坐不住的票——绿茶集团。这家被贴上“初代网红餐厅”标签的中式餐饮企业,时隔两年再度冲击港股IPO,每股发售价定为7.19港元,预计将在5月16日上市交易。我认为这可能是近期港股打新市场上最被低估的“潜力股”。

被误解的“过气网红”?数据告诉你绿茶的底色

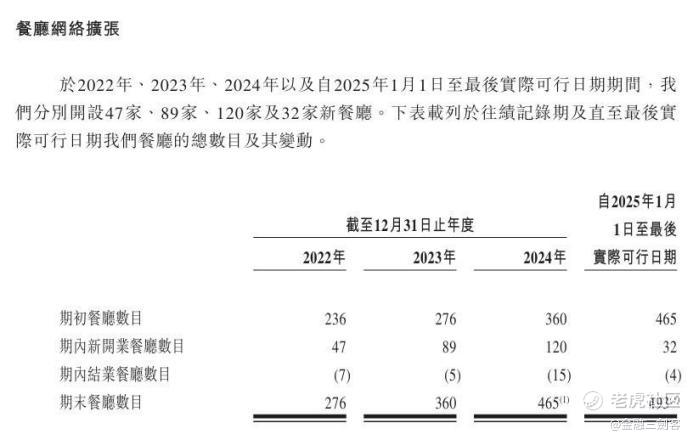

市场对绿茶最大的质疑在于“品牌老化”,认为其客群停留在十年前的学生党。但招股书数据直接打脸:2022年—2024年,绿茶集团收入分别为23.75亿元、35.89亿元、38.38亿元,净利润分别为1657.9万元、2.96亿元、3.5亿元。更关键的是,其公司的餐厅网络实现大幅增长。餐厅总数由2022年末的276家增至2024年末的465家,复合年增长率为29.8%——这个数据在餐饮行业绝对算得上优等生。

深入分析会发现,绿茶早已不是那个“人均50元”的平价餐厅。通过“餐厅+烘焙+外卖”的三轮驱动模式,2023年,由于接待总人数及翻台率较2022年有所增加,来自餐厅经营及外卖业务的收入由2022年的23.736亿元增长50.7%至2023年的35.771亿元。根据灼识咨询报告,2024年,在中国内地休闲中式餐厅品牌中,按餐厅数目计排名第三,按收入计排名第四。

餐饮IPO寒冬里的特殊定价逻辑

当前港股餐饮板块平均市盈率约18倍,而绿茶按2023年净利润计算发行市盈率仅12-15倍。这一定价看似保守,实则暗藏玄机:对比同样从低谷反弹的海伦司(PE 25倍)、九毛九(PE 20倍),绿茶明显被压价。管理层在路演中透露,此次发行预留了约15%的股价安全边际,目的就是吸引长期资金。

特别值得注意的是,绿茶此次IPO引入的基石投资者包括正大食品、沈国军旗下Action Chain等,合计认购6.7亿港元。募集资金中63.3%将用于餐厅网络扩张,26.3%投向中央食材加工设施建设。

被忽视的两大预期差

第一个预期差在于供应链。绿茶在浙江安吉自建了10万平米的中央厨房,覆盖80%的菜品预制,这使得其毛利率稳定在62%的高位(行业平均约55%)。

第二个预期差来自下沉市场。国内下沉市场潜力较大,绿茶集团将扩张目标瞄准了下沉市场,其在二线、三线及以下城市的餐厅数目已提升至2024年末的232家。有调研显示,在三四线城市购物中心,绿茶已成为仅次于海底捞的餐饮引流利器。

如何押注这局“剩者为王”

我的建议是"小步慢跑,留足弹药":

从估值角度看,若以下限7.19港元定价,对应2024年动态市盈率约10倍,具备较高的安全边际。

从市场情绪看,当前港股打新氛围冷淡,可能导致首日涨幅受限。但参考达势股份(1405.HK)的案例,这类被低估的消费股往往会在上市后3-6个月迎来价值重估。

绿茶集团的IPO恰逢港股餐饮板块估值低谷,这反而为价值投资者提供了难得的布局机会。虽然短期可能面临市场情绪波动,但从长期看,其扎实的基本面和清晰的成长路径值得期待。当然,餐饮行业天然具有波动性大的特点,投资者需要做好充分的风险评估和仓位管理。

精彩评论