在港股打新江湖里,餐饮股向来是“刀尖舔血”的战场。

有人吐槽预制菜毁掉烟火气,有人抱怨翻台率下滑暗藏危机,但绿茶集团这家从杭州西湖畔走出的“初代网红”,却用17年时间在连锁餐饮的红海里杀出一条血路。扒了招股书、算了财务模型、跑了5家门店,发现这家企业的基本面藏着三个“反常识”的护城河——它不是靠流量昙花一现的网红,而是用标准化供应链、数字化运营和精准卡位大众市场的“慢火炖煮”生意。

财务数据里的“韧性密码”:穿越周期的抗风险能力

翻开绿茶集团的财报,最扎眼的是逆势扩张下的盈利质量。2023年餐饮业复苏潮中,多数企业还在为翻台率回升发愁,绿茶却交出了一份还算不错的成绩单。

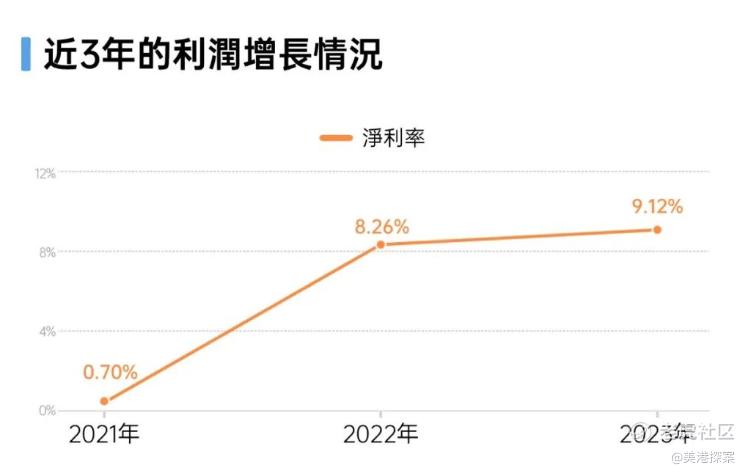

2022-2024年绿茶的净利率分别为 0.7% 、8.2%和 9.1%

这背后藏着两个关键动作:

第一,供应链的“毛细血管”革命。

绿茶集团通过“中央厨房+第三方加工”模式,将90%的半成品食材标准化供应,门店端仅需简单加热即可出餐。这种模式不仅让单店厨房面积压缩30%,更让原材料成本占比从2022年的34.2%降至2024年的31.1%。以招牌菜“绿茶烤肉”为例,从杭州中央厨房配送的腌制肉片,到北京门店出餐只需3分钟,既保证了口味一致性,又让后厨员工从15人压缩至8人。

第二,数字化的“隐形杠杆”。

绿茶的移动支付渗透率高达98.9%,这意味着每家门店每天产生数万条消费数据。通过分析这些数据,企业发现二线城市消费者对“家庭聚餐”场景的偏好,针对性推出4-6人套餐,直接拉动客单价提升12%。更关键的是,数字化系统让新店投资回收期从19.2个月缩短至14.8个月——在餐饮行业,这相当于把“回本速度”提升了23%。

这种“肌肉型增长”在2024年体现得淋漓尽致。尽管同店销售额下降10.3%,但外卖收入占比从14.4%飙升至18.8%,相当于给每家门店装上了“第二增长引擎”。更值得玩味的是,在2024年新开的120家门店中,95%在两个月内实现收支平衡,这种“开一家活一家”的能力,在餐饮行业堪称奇迹。

二、用“性价比”重构休闲餐饮

绿茶集团的核心竞争力,在于它重新定义了“性价比”的内涵——不是低价倾销,而是用“体验溢价”支撑价格带。

在人均50-70元的战场,它用“体验基建”制造认知差。

走进绿茶餐厅,消费者会同时感受到两种矛盾的体验:人均消费和沙县小吃相当,但装修风格却像江南园林——青砖黛瓦、竹帘纱幔、潺潺流水,甚至服务员都穿着改良汉服。这种“超配体验”让消费者产生“占便宜”的心理,复购率高达35%。更精妙的是,这种体验并非靠重资产投入,而是通过“模块化装修”实现:所有门店的景观墙、灯笼、屏风都由中央工厂统一生产,现场拼装仅需7天,单店装修成本比行业平均低20%。

在菜品研发上,它用“爆款矩阵”对抗消费疲劳。

绿茶的菜单设计堪称教科书级案例:30%经典菜(如面包诱惑、绿茶烤鸡)保证记忆点,40%季节菜(如夏季翡翠凉面、冬季红枣山药炖排骨)维持新鲜感,30%区域限定菜(如川渝店的毛血旺、广东店的砂锅粥)满足本地化需求。这种“铁三角”组合让消费者平均用餐频次达到2.8次/年,远超行业平均的1.9次。

在选址策略上,它用“错位竞争”收割流量红利。

当同行在购物中心疯狂内卷时,绿茶却把60%的新店开在社区商业体和写字楼底商。这种“农村包围城市”的打法,既避开了高昂的租金成本(一线城市租金占比从6.8%降至5.3%),又精准卡位“打工人午餐”和“家庭晚餐”两大场景。以北京通州万达店为例,该店毗邻大型社区,午市客单价45元,晚市客单价65元,日翻台率稳定在3.2次,坪效比同商圈的西贝高出15%。

三、估值洼地的“安全边际”:港股餐饮股中的“六边形战士”

当前港股餐饮板块的估值体系,正在经历一场“认知革命”。当九毛九因太二酸菜鱼增速放缓而市值腰斩,当海底捞因服务成本高企而陷入增长泥潭,绿茶集团却展现出罕见的“六边形”属性:

从成长性看,它手握“门店扩张+出海”双引擎。

2025-2027年计划新增563家门店,其中二三线城市占比70%,海外布局28家(首站香港单店月均流水达200万元)。这种“农村包围城市+全球化”的打法,既能吃到下沉市场消费升级的红利,又能对冲国内竞争风险。更关键的是,其新店模型已跑通——2024年新开门店平均现金回收期14.8个月,比行业平均快40%。

从盈利能力看,它拥有“规模效应+成本管控”飞轮。

随着门店数量突破500家,其对上游食材供应商的议价权将进一步提升。以冻品为例,绿茶的采购价已比行业平均低8%,而中央厨房的产能利用率提升至85%,单位成本仍有12%的下降空间。这种“越扩张越赚钱”的正循环,在餐饮行业极为稀缺。

从估值水平看,它处于“安全垫+弹性”的黄金区间。

以2024年经调整净利润3.6亿元计算,其静态市盈率仅12.5倍,远低于港股餐饮同业平均的20倍。若按2025年净利润增长25%测算,动态市盈率将降至10倍。这种“低估值+高成长”的组合,在港股打新中堪称“稀缺资产”。

四、打新策略:用“概率思维”捕捉确定性机会

综合来看,绿茶集团的打新价值体现在三个维度:

基本面维度:行业第四的市占率、14.8个月的投资回收期、12.5倍的市盈率,构成“低估值+高确定性”的组合。

市场情绪维度:当前港股打新热度持续升温,绿茶作为年内首只大型餐饮股,有望获得超额认购。

催化剂维度:若2025年新开门店中二三线城市占比超70%,且翻台率维持在3次以上,将直接驱动估值修复。

在餐饮这个“九死一生”的行业里,绿茶集团用17年时间证明了一件事:真正的护城河不是流量,而是用标准化重构效率,用体验感制造溢价,用数字化穿透周期。对于打新者而言,这或许是一次“用脚投票”的机会——选择相信一家把“慢功夫”做到极致的企业,在消费复苏的浪潮中,分享它从“网红”到“长红”的成长红利。

精彩评论