博雷顿(1333)

博雷顿的情况一言以蔽之——围飞成功。

博雷顿本次发行采用H股架构,本身老股东和基石都会有禁售(当然背后有没有其他安排就不得而知了),所以上市之后有多少真的“街货”几乎完全取决于公开发售部分会有多少真的个人投资者拿到货。

博雷顿公开发售部分超购超过100倍,照例应该将50%的发售股份回拨至公开发售。但围飞的操盘手是不希望有太多街货散在外面的,因此博雷顿在国际配售部分“安排了”不足额认购,因而可以引用“酌情分配”使得公开发售部分最终只回拨至20%。

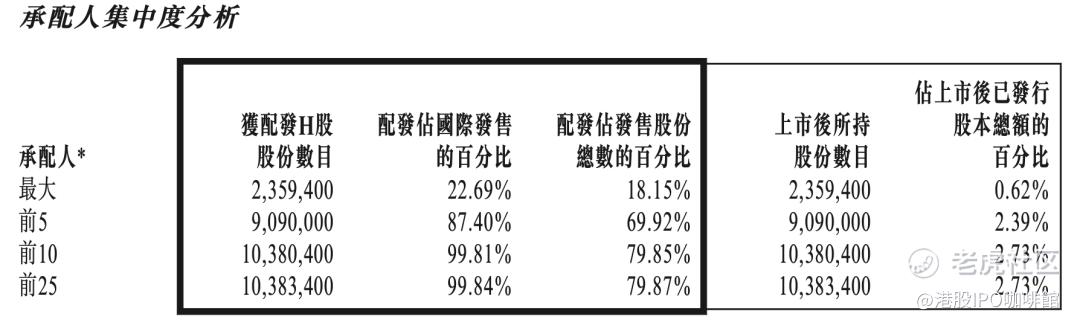

国际配售部分的集中度也很高:

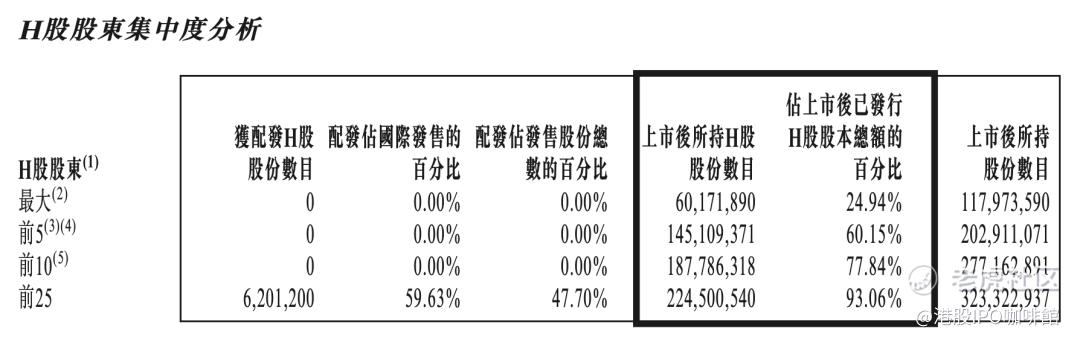

整体持股的集中度自然也很高:

街上没有什么散货自然容易炒高股价,不过炒高股价只是起点而非终点。庄家搞出这个大龙凤出来自然不是为了让散户挣钱的,最终是要创造机会让自己人出货。

对在博雷顿上赚钱的打新投资者账号菌要说一声恭喜,不过还是要提醒一下:老股东、基石、庄家都还没真的赚到钱,别成了他们的钱袋子。

绿茶集团有限公司(6831)

一,基本介绍

绿茶集团是中国内地知名的休闲中式餐厅运营商。截至最后实际可行日期,绿茶集团的餐厅网络包括493家餐厅,并覆盖中国21个省份、四个直辖市及两个自治区,以及香港特别行政区。根据灼识咨询报告,于2024年,在中国内地休闲中式餐厅品牌中,绿茶集团按餐厅数目计排名第三,按收入计排名第四。根据灼识咨询报告,休闲中式餐厅市场高度分散,市场参与者众多,2024年绿茶集团占据0.7%的市场份额。

发售股份数目 : 168,364,000股股份(包括117,854,800股新股份及50,509,200股销售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 16,836,400股股份(10%,可予调整)

配售股份数目 : 151,527,600股股份(90%,包括101,018,400股新股份及50,509,200股销售股份,可予调整,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:7.19港元

基石投资者:

8位投资者已同意按发售价认购合共约87.33百万美元可购买的发售股份,相当于发售股份的约 55.57%,详情见招股书256页。

(假设超额配股权未获行使)

发售时间:2025年05月08日-2025年05月13日

上市日:2025年05月16日

保荐人:花旗环球金融亚洲有限公司、招银国际融资有限公司

包销商:花旗环球金融亚洲有限公司、招银国际融资有限公司、广发证券(香港)经纪有限公司、国元证券经纪(香港)有限公司 、农银国际证券有限公司、时富证券有限公司、中国银河国际证券(香港)有限公司、民银证券有限公司、第一上海证券有限公司、富途证券国际(香港)有限公司、**证券(香港)有限公司、万基证券有限公司、东方证劵(香港)有限公司、百惠证券有限公司、国证国际证券(香港)有限公司、中泰国际证券有限公司

二,基本面和定价

首先账号菌要承认个人对餐饮企业可能带有一些偏见,一定程度上认为在大中华区的餐饮公司不是一个好的投资类别。因为(1)现金流最好、利润最好的餐厅可能不能复制;(2)可复制的现金流好、利润好的餐厅不需要上市;(3)管理层/大股东和小股东之间针对餐厅运营情况等存在高度信息不对称;(4)食品安全、品牌声誉等风险几乎永远无法避免。

所以账号菌也必须承认之前海底捞股价一路长虹的时候是没有赚到一分钱的LOL。

绿茶想来香港上市已经不是新闻,自2021年起绿茶曾4次递交A1并2次通过聆讯,无奈赶上疫情,这个时候发行不成功也不能怪公司。

随着香港资本市场回暖,绿茶本次上市看起来是势在必行。从数字上来看绿茶本次招股的估值其实不高,以2024年经调整净利润计算发行市盈率为12.5倍,或者参考2017年Partners Group 投资绿茶的成本计算也是8年估值才翻了一倍。

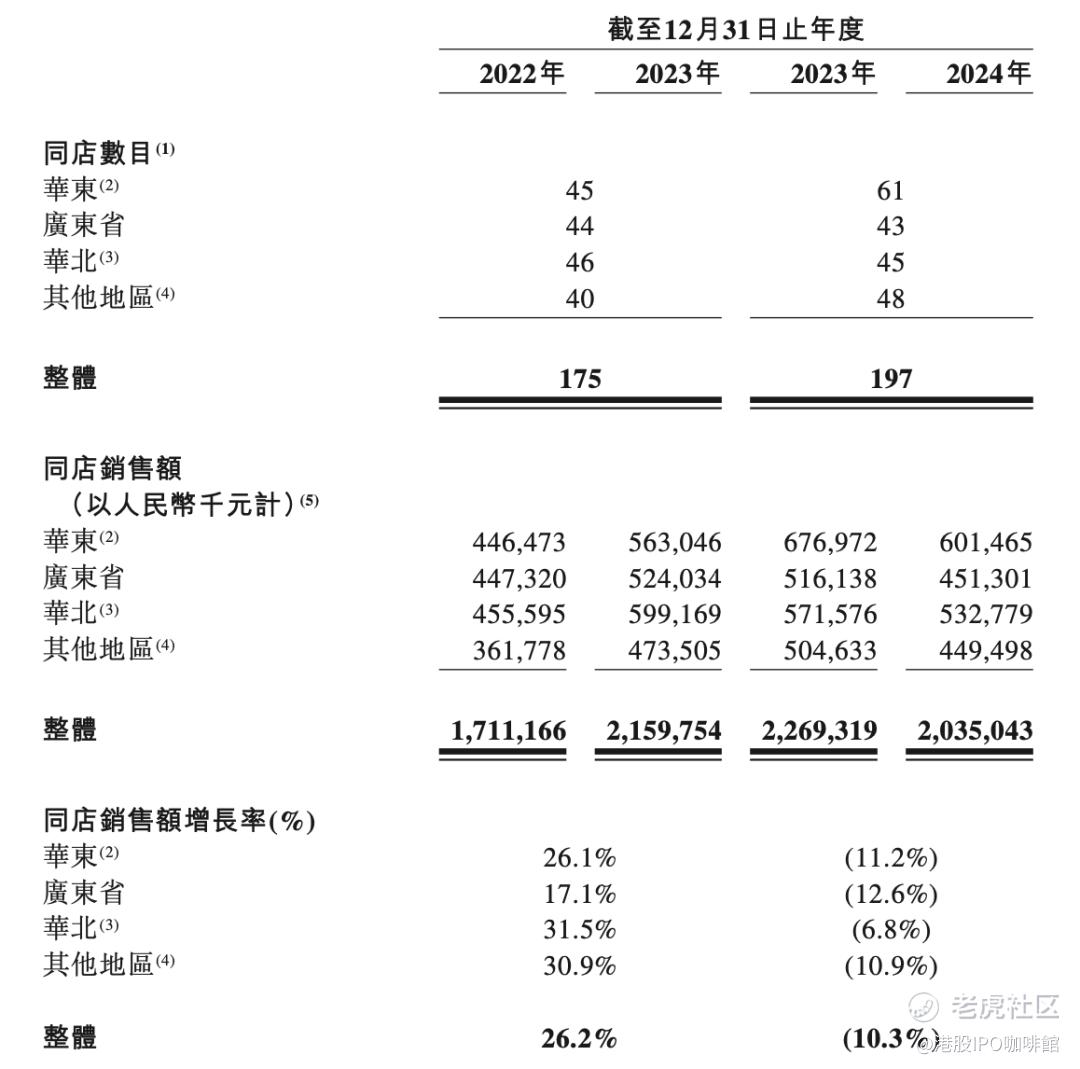

当然估值看起来不贵背后肯定是有原因的,相比于2023年,公司在2024年门店数目上升了近30%,但整体收入利润层面只是略高于2023年,这背后反映了公司单店经营数据的下滑:

部分同店数据比较,详情见招股书172-176页

同时,还有一项数据也不乐观,那就是人均消费额也在下滑,详情见招股书174页。

再回到一些账号菌的经验之谈上:账号菌认为目前中档餐厅的快速增长往往和易标准化的大单品的走红密不可分,例如:火锅、酸菜鱼、辣椒炒肉,而快速增长之后几乎必然地会出现模仿者,再之后很可能就是“卷”以及价格战了。因此想在这个行业里投资赚到alpha(行业Beta可能是负数?),可能VC的投资模式成功概率更大:投早投小、博一个爆品。

综上,当然可能还是因为账号菌的偏见,账号菌认为在IPO阶段投这类型的餐厅本身逻辑就不成立,没有足够的成长性也很难成为稳定的价值性公司。

基本面和定价评级:中性偏负面

三,大市

近期部分围飞股以及基本面尚佳的新股上市后表现不错,明显带热了新股市场的整体情绪。

大市评级:中性偏正面

四,保荐人

花旗及招银国际为本次IPO的联席保荐人,稳定价格经办人为招银国际。

招银国际作为保荐人在消费行业新股的IPO中的出现次数其实不少,尤其是其也曾担任海底捞的联席保荐人且位置靠左。招银国际过去两年担任稳定价格经办人大多首日表现不错。

保荐人评级:中性偏正面

五,特别风险提示

本次IPO发售股份中有约3成为旧股。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0508/2025050800014_c.pdf

利益相关:

本人于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论