美股会继续反弹吗?

宏观—美联储放鹰

美联储释放鹰派讯号,暗示未来滞胀风险增大,鲍威尔发布会强调不确定性,市场预期降息次数有所减少,但仍为3次。美联储5月利率决议点评:等待更多影响。

其他宏观数据平淡,亚特兰大联储预期美国2季度GDP反弹2.3%。

美股动态-小幅回撤

美股方面,由于过快反弹,贸易不确定性增加,机构卖出等,本周三大股指均小幅回落,但盘中触及阶段高点。

具体来看,本周道指微跌0.16%,标普累跌0.47%,纳指累跌0.27%,纳指100累跌0.2%,罗素2000累涨0.12%。标普11大板块本周涨跌互现,多数在1%左右,但医疗板块由于礼来,联合健康等权重股拖累累跌超4%表现最差。

大型科技股方面:

微软累涨0.79%,市场继续关注云业务和资本开支。

苹果累跌3.32%,市场关注苹果智能,新机型发售和谷歌支付苹果200亿美元“保护费”等情况。

英伟达累涨1.88%,特朗普能否取消AI扩散规则令人关注。

亚马逊累涨1.62%,AWS,消费者支出和关税值得讨论。

谷歌A累跌6.88%,市场关注其搜索被AI取代的可能性。

Meta累跌0.78%,AI助手,数字广告也成为焦点。

特斯拉累涨3.85%,投资者关注robotaxi以及新车型后续进展。

台积电累跌1.54%,4月销售额超预期,此前新台币大幅升值使得二季度营收成为关键。

博通累涨2.24%,大厂转向ASIC使其继续成为潜在受益者。

此外,pltr财报后累跌5.62%,applovin财报后累涨6.81%,mstr受益于比特币暴涨累涨5.49%,礼来财报不佳累跌108.1%市值跌破7000亿美元。

分析师认为,由于美股此前大幅反弹,叠加鲍威尔鹰派和贸易前景不明,美股出现回调。许多分析师认为,标普低点反弹18%,时间和空间上接近反弹高点,后续可能测试前低。

贵金属-黄金反弹

贵金属本周继续震荡,现货黄金在中国开盘后再次上攻,不过此后回落,全周振幅依旧巨大,累计上涨2.5%,现货白银涨幅和振幅都低于黄金。

分析表示,目前,黄金依旧振幅较大,远高于过去,而中国作为东方力量的买盘减弱,黄金可能还要在区间震荡较长时间,不过后市突破3500关口依旧板上钉钉。

外汇-美元三连涨

外汇方面,本周美元指数在美联储鹰派和贸易可能缓和的情况下连涨三周,但依旧未能脱离低位,继续徘徊在三年多以来最低水平。本周货币对兑美元均窄幅震荡,市场等待更多消息催化。

分析师认为,美元指数或在100附近寻底,但反转仍需要经济强劲+特朗普松口支持,如果经济基本面出现问题,特朗普不松口,则全球可能继续推进去美元化。

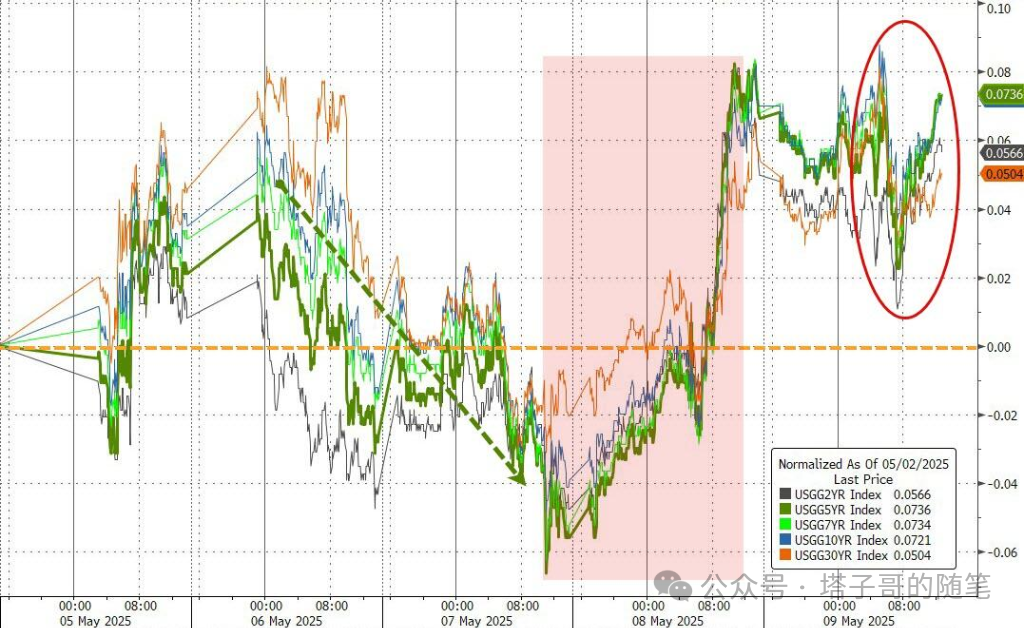

美债-收益率上涨

美债方面,由于联储表态鹰派,就业数据强劲等,美债收益率本周先跌后涨,累计上涨。10Y美债收益率报4.381%,2Y美债收益率报3.885%,整体略微陡峭。

展望后市,笔者认为,目前美债价格继续小幅下跌,主要是对增长的乐观以及股市的上涨推动,系风险偏好回升。未来如果特朗普松口则支持美债走强,但数据滞胀且联储鹰派则会下挫——现在这个位置笔者依旧倾向于短期看跌美债。

国际大宗-油价反弹

大宗方面,由于沙特增产而此后局势回暖,油价先跌后涨,录得累涨。布伦特原油涨4.5%接近64美元,WTI涨3.8%站上60美元。

评论认为,原油短期再次暴跌后暴涨,显示其在经济和局势不稳定情况下的高波动性,后续原油走势依旧难以判断,目前来看可能会继续震荡下行。

加密货币——大涨

加密方面,本周加密货币狂飙,比特币站上10万美元,以太坊更是大涨超30%。由于情绪回暖,流动性改善预期和对美元的不信任,数字货币也受到了追捧。

市场继续关注贸易战发展,美联储利率路径,美国经济数据,以及企业财报等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论