作者 | Steven

设计 | 马田田

Z Research Factory观点

鸣鸣很忙是按2024年GMV计中国最大的休闲食品饮料连锁零售商。截至2024年底,公司有14,394家门店,遍布中国28个省份及所有线级城市,门店GMV超555亿元。近三年公司营收规模扩张迅速,接近翻了十倍,复合年增长率为203.0%。毛利率及净利率保持健康水平,盈利能力稳定。公司目前正处于和好想来在两超多强的量贩零食行业比拼扩张速度的阶段,在目前的价格战中,相比对手的波动欺负,鸣鸣很忙稳健成熟、薄利多销的商业模型已经逐渐站稳了脚跟。未来行业或将趋于整合,面对达到天花板的门店密度,公司需要密切关注出海和自建产业链的机会以巩固市场地位。

PART.1

公司简介

鸣鸣很忙旗下拥有零食很忙、赵一鸣零食两大主力品牌,以“量贩模式”自助购物形式,为消费者提供休闲食品。根据弗若斯特沙利文的资料,公司2024年门店GMV超过555亿元,全年交易单数超过16亿,是按2024年GMV计中国最大的休闲食品饮料连锁零售商。

PART.2

投资亮点

仍在快速增长的量贩零食行业领导者:根据弗若斯特沙利文的资料,按2024年GMV计,鸣鸣很忙是中国最大的休闲食品饮料连锁零售商,并位列中国第四大食品饮料连锁零售商。

庞大的门店网络服务广泛的客户:截至2024年12月31日,公司的门店网络由14,394家门店组成,覆盖中国28个省份及所有线级城市,并有约58%位于县城与乡镇,深入渗透下沉市场。2024年公司会员总数达到1.2亿人,于当年进行购买会员的共有1.03亿人,年复购率达到75%。

卓越的产品能力和强大的供应链保障:截至2024年12月31日,鸣鸣很忙的在库SKU共3380个,其中有约25%为与厂商合作定制。公司通过直连厂商压缩中间环节,依托36个仓库、300公里仓储辐射圈与24小时物流体系,将存货周转天数压缩至11.6天。

PART.3

商业模型

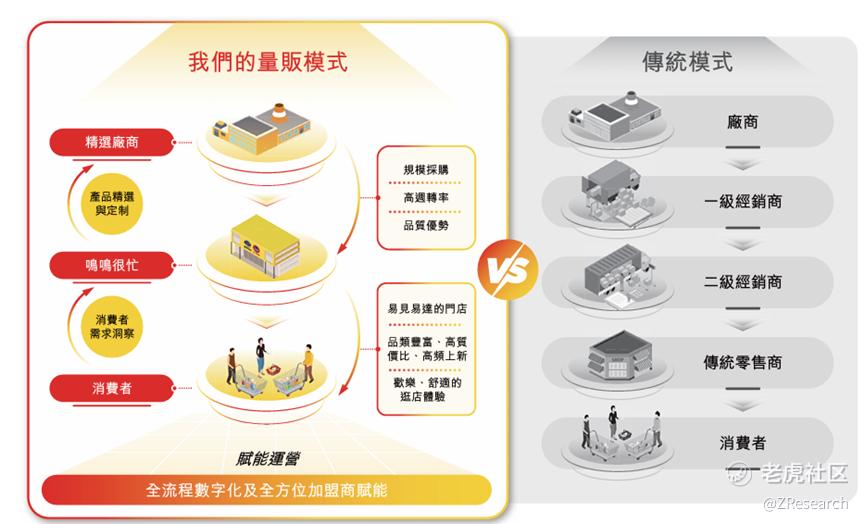

传统休闲食品饮料零售模式大多从销售效率和生产效率出发去构建行业体系,并未深度挖掘用户的产品需求。层层加价使得用户难以释放真正的购买需求,多层级的销售链条使得用户反馈无法得到快速响应。传统销售场景无法呈现丰富的产品结构,导致产品单一老化,优质产品无法脱颖而出。除此之外,下沉市场供应链和基础设施尚待完善,广大消费者对于高性价比产品的需求巨大且未被满足。鸣鸣很忙引领了量贩模式,通过创新产品开发、打造逛店体验、供应链重构,解决了行业痛点。

丰富、多元的产品和欢乐、舒适的逛店体验:从用户需求出发的产品开发理念和高效选品机制,形成了品类丰富、高频上新的产品组合。鸣鸣很忙产品主要包括烘焙食品、饼干、坚果及籽类、休闲膨化食品和速食、休闲熟食食品、糖果、巧克力和蜜饯及饮料,公司的单店SKU数量一般不少于1,800款。根据弗若斯特沙利文报告,公司的单店SKU数量是同等规模商超中休闲食品饮料产品平均SKU数量的2倍,充分满足消费者对多样化的需求。

围绕用户需求的产品精选与定制:2024年有超16亿人次消费者在鸣鸣很忙的门店消费,这使公司积累了对消费者喜好、购买行为、口味变化趋势等方面的深刻洞察。公司以广大消费者需求为原点,对产品进行定制化开发。截至2024年12月31日,公司的产品SKU中约25%为与厂商合作定制。公司也通过合作定制小包装和提供散装称重产品降低了产品的尝新门槛。

重构供应链以提升产品质价比:鸣鸣很忙重新梳理、极大简化了从生产到终端销售的各关键环节,绝大多数产品由厂商直供,并通过门店网络直接面向终端消费者。基于重构的供应链和显著的规模效应,公司的产品在充分保障品质的前提下,平均价格比线下超市渠道的同类产品便宜约25%。

PART.4

门店网络、供应商及客户

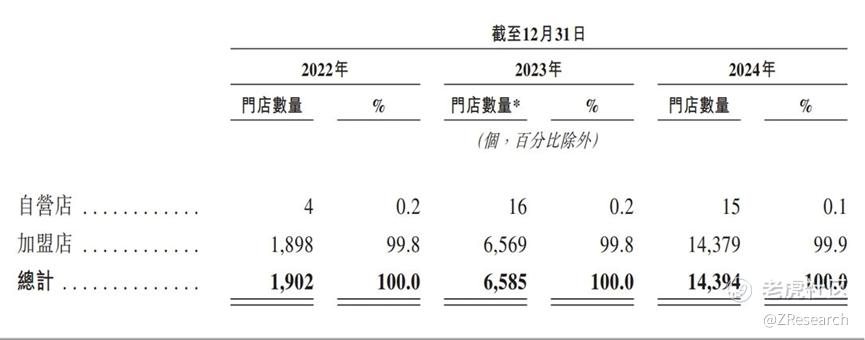

公司主要通过加盟模式经营,授权加盟商通过加盟店以公司的品牌销售休闲零食饮料。截至2024年底,公司通过“零食很忙”和“赵一鸣零食”这两个品牌建立了由14,394家门店组成的门店网络,覆盖中国28个省份和所有线级城市以及1,224个县城。公司的门店主要位于三线及以下城市,约58%的门店位于县城及乡镇。

公司的供应商主要包括休闲食品饮料厂商,目前已与超过2,300家厂商建立合作关系,其中包括入围胡润中国食品行业百强榜的企业中的约50%与公司有所合作。公司的客户主要包括根据加盟协议经营加盟店的加盟商,目前已与7,241家加盟商订立合同。

PART.5

公司发展历程

鸣鸣很忙的故事源自晏周和赵定两位创始人。晏周,1985年出生于湖南长沙,曾从事房地产营销策划工作。2017年,他敏锐地发现下沉市场对零食产品的巨大需求,于是与合伙人凑了十几万元,租下一间不到40平的小店,创立了以低价、多品类为卖点的“零食很忙”,迅速在下沉市场有了一席之地。赵定1989年出生于安徽芜湖高中辍学后便投身炒货行业。2008年,他开了一家炒货零食店,赚到了第一桶金。2015年,他在江西宜春开了四家店,沿用芜湖老品牌“傻子瓜子”的名字。2019年,他决定创立自己的品牌,并以儿子的名字命名,“赵一鸣零食”由此在江西省宜春诞生。

晏周和赵定通过走下沉+低价的扩张之路快速掌握了量贩零食的风口,精确洞察老百姓的需求,也吸引了资本的注意。红杉中国、五源资本等投资机构入局给予了两位创始人继续扩张的底气。创立之初,两位创始人均定位于“打造人民的零食品牌”和“帮老百姓实现零食自由”,不谋而合的理念促成了2023年底零食很忙和赵一鸣零食的合并,成立了鸣鸣很忙集团,也标志着量贩零食行业进入头部企业竞争的新阶段。

PART.6

历轮融资情况

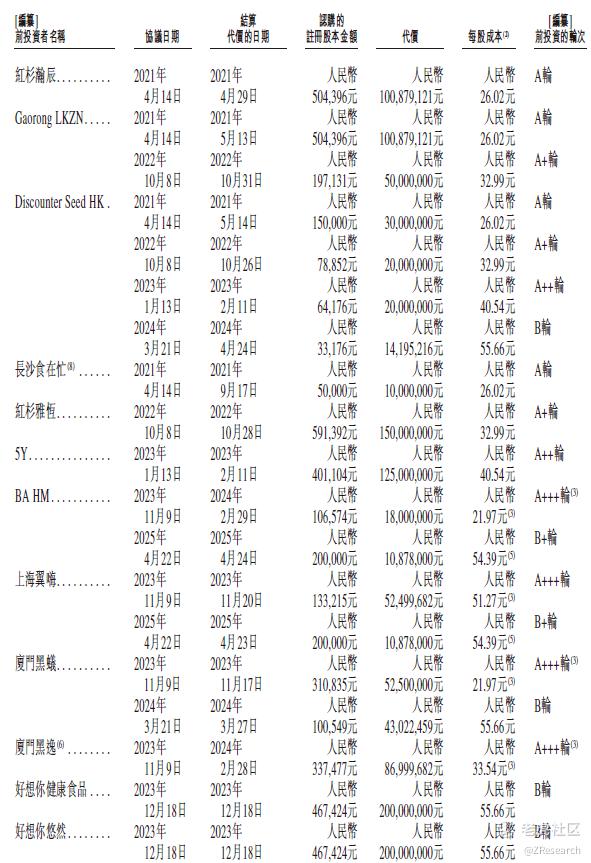

成立至今,鸣鸣很忙一共进行了6轮融资,投资人包括好想你、红杉中国、高榕创投、五源资本等知名机构,累计融资金额约人民币23亿元,2025年4月最新轮投后估值约人民币108.8亿元。

PART.7

股权结构

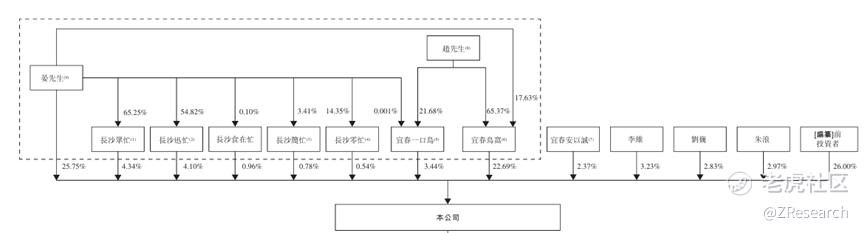

截至IPO前,晏周和赵定签订了“一致行动协议”,一起共行使62.60%的投票权;

宜春安以诚持股2.37%;

李维持股3.23%;

刘巍持股2.83%;

朱浪持股2.97%;

高榕创投持股2.70%;

红杉中国持股7.07%;

五源资本持股1.54%;

好想你持股3.6%;

其余投资者持股11.09%。

PART.8

行业概况

鸣鸣很忙属于食品饮料行业,细分行业为休闲食品饮料行业。

休闲食品饮料零售行业是食品饮料零售行业最大的细分市场,占2024年中国食品饮料产品GMV总额的53.0%。休闲食品饮料强调放松、享受和社交特性,通常具备轻便、即食的特点,以其口味、便利性及娱乐社交属性而受到青睐。

近年来,在食品消费水平提升、消费场景多样化兴起及消费偏好转变的驱动下,中国休闲食品饮料零售行业实现稳定增长。2019年至2024年间,中国休闲食品饮料零售行业的市场规模从人民币2.9万亿元增长至人民币3.7万亿元,复合年增长率为5.5%。展望未来,预期中国休闲食品饮料零售行业将持续扩张,2029年市场规模预计将达到人民币4.9万亿元,2024年至2029年的复合年增长率为5.8%。

PART.9

财务情况

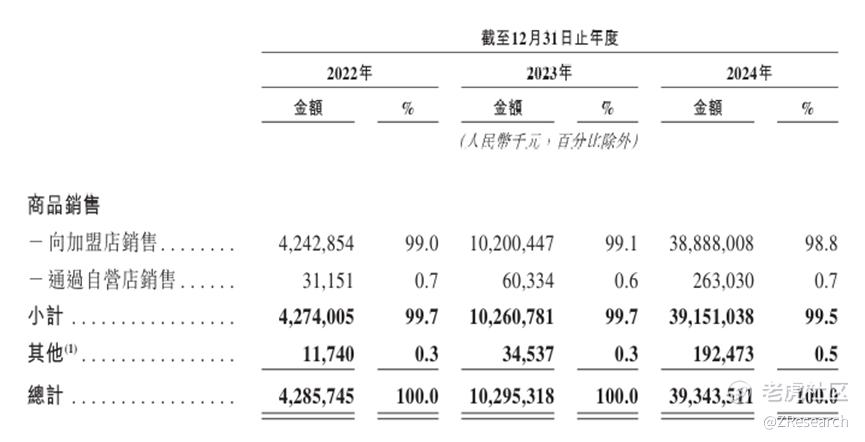

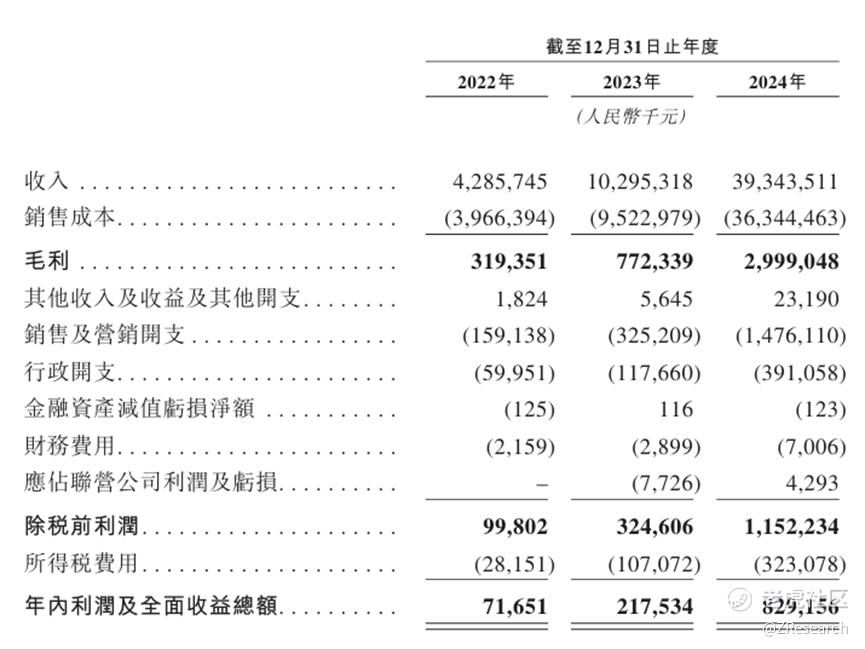

营业收入方面,2022年至2024年,鸣鸣很忙的收入分别为人民币42.9亿元、102.9亿元、393.4亿元,复合年增长率为203.0%,收入呈井喷式增长。公司主要通过加盟模式经营,授权加盟商通过加盟店以其品牌销售休闲食品饮料。2022年至2024年,鸣鸣很忙的加盟商数量分别为994家、3377家和7241家,加盟店占比分别为99.8%、99.8%、99.9%。然而公司的收入体系并非“品牌方赚加盟费”的传统逻辑。2024年其99.5%收入来自向加盟店和直营店销售商品,加盟费及服务收入占比不足0.5%。鸣鸣很忙的快速扩张,正是源于精准的低价策略、高效的供应链管理和创新的加盟模式。

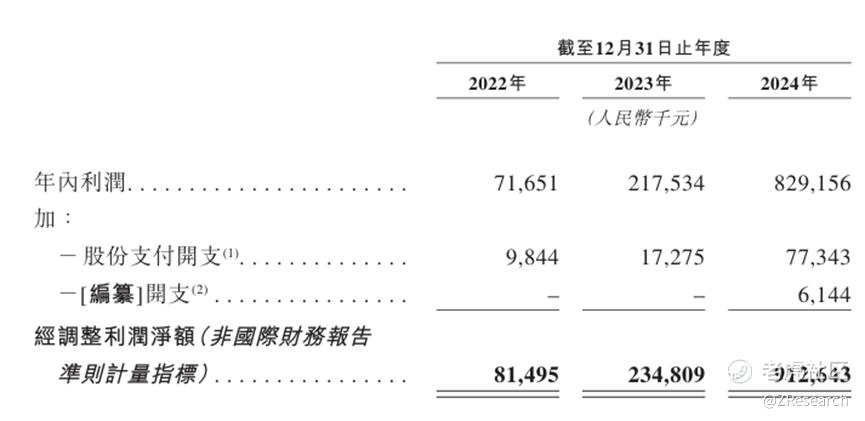

2022年至2024年,公司的毛利同样一路飙升,分别为3.2亿元、7.7亿元及30.0亿元,复合年增长率为206.4%,同期毛利率分别为7.5%、7.5%、7.6%,同期经调整净利润分别为人民币8,149万元、2.3亿元及9.1亿元,复合年增长率达到234.6%,经调整净利率分别为1.9%、2.3%、2.3%,盈利水平保持稳定,充分验证了公司“薄利多销”量贩模式的可持续性及可复制性。不过这种模式也存在一定风险,一旦公司单店模型下滑或扩张受阻难以持续扩大规模以摊薄成本,盈利能力将面临挑战。

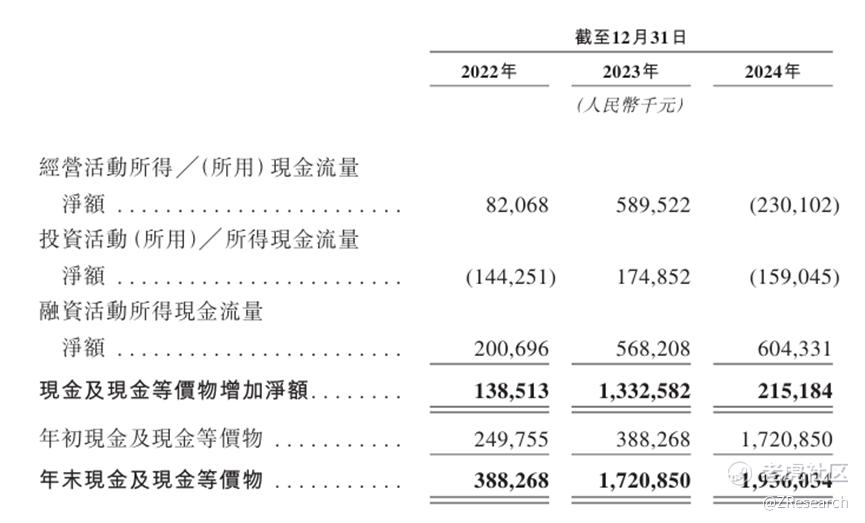

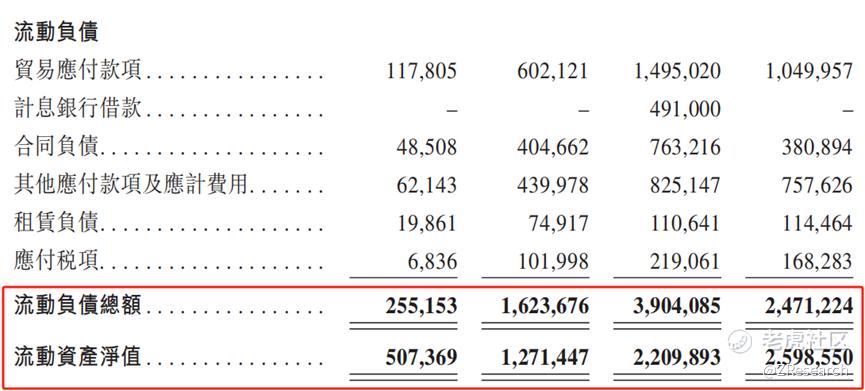

2022年至2024年,公司经营性现金流分别为人民币0.8亿元、5.9亿元、-2.3亿元,融资所得现金流分别为人民币2.0亿元、5.7亿元、6.0亿元,年末现金及等价物分别为人民币3.9亿元、17.2亿元、19.4亿元,经营性现金流有所波动,主要是因为2023年底的合并事项导致经营范围扩大和存货增加,公司为确保供应商稳定增加了向其支付预付款。融资所得现金流一定程度上给予了公司持续扩张的弹药。但整体上来看公司是有自己造血能力的,虽然短期经营性现金流为负,但是账上雄厚的现金储备足以支撑公司多年的经营开支。并且公司的负债水平较低,2024年流动负债总额约为人民币24.7亿元,流动资产净值约为人民币26.0亿元,没有流动性风险。

PART.10

可比公司

本文选取万辰集团、三只松鼠和盐津铺子作为鸣鸣很忙的可比公司,三者均在A股上市。

万辰集团成立于2015年,主营业务为量贩零食业务及食用菌业务,旗下拥有由陆小馋、好想来、来优品和吖嘀吖嘀合并的好想来品牌零食,实现了供应链统一和品牌统一,过去一年,急速扩张。2024年,万辰集团门店达到14196家,全年门店净开 9470 家,几乎是2023年门店总数的两倍。到了今年3月,万辰集团的门店数量已经超过15000家。

三只松鼠成立于2012年,主营业务覆盖了坚果、肉脯、果干、膨化等全品类休闲零食,是中国第一家定位于纯互联网食品品牌的企业。公司曾为天猫零食类目TOP1,2023年战略调整,关闭低效门店,聚焦“社区零食店”,转型全渠道运营。品牌知名度高,供应链成熟,但是线下运营经验不足,加盟模式尚在验证期。

盐津铺子成立于2005年,早期以果脯蜜饯为主,后来产品种类不断丰富,推出休闲豆制品、坚果炒货、休闲素食、休闲肉制品等四大品类,且始终坚持 “自主生产” 原则,成立多个相关工厂。公司以金蝶云·星空为核心搭建了数字化管理平台,通过财务、供应链、生产管理、技术平台等模块的应用,实现研产销一体化的高效协同,形成了量贩零食行业的供应链壁垒。

营收方面,鸣鸣很忙的规模位于行业领先水平,公司2022至2024年的营收复合年增长率高达203.0%,仅次于万辰集团。二者都是依靠合并其他品牌,快速扩店来跑马圈地。三只松鼠尽管营收也破了百亿,但是还在探索加盟模式和线下门店运营经验,并且公司旗下的来伊份最近也深陷利润下滑困扰。较低的门槛和较高的增长使得量贩零食行业竞争十分激烈,由于行业本身并不生产产品,因此品牌之间并没有技术壁垒,产品同质化严重。同时,量贩零食面向的正是极端在乎性价比的消费者,因此,“价格战”几乎是量贩零食赛道唯一的选择。而盐津铺子却是如此内卷的零食市场中的清流,公司始终坚持自主生产,位于全国的5大生产基地自有产能占比超70%,是量贩零食店的核心供应商。公司的销售管理、计划生产管理、采购与仓储管理等近100个流程经过数字化系统的梳理与规范,实现业务流程贯通,有效消除了管控风险,提升工作效率与协同紧密度,员工逐步向更具价值工作转移。

盈利能力方面,从毛利率可以看出,尽管鸣鸣很忙处于大规模扩张阶段,但是毛利率保持在7.5%-7.6%,相比其他公司依靠加盟获得的波动中下降的毛利率,公司盈利能力十分稳定。从净利率来看,公司同样保持稳定,但与有自主生产能力的盐津铺子相比有较大差距。不过由于鸣鸣很忙走的是薄利多销模式,通过直连供应商省去中间环节,从而让利给经销商及顾客,从而塑造良好的口碑和可复制的快速扩店公式,本身盈利能力就不是很高。对比之下,普通加盟模式的万辰集团和三只松鼠的净利率表现就显得没那么理想了。尽管目前零食行业是万辰集团旗下好想来和鸣鸣集团的两超多强格局,但万辰集团的商业模式尚未成熟,盈利水平波动巨大,成本费用管控能力有待加强。

估值方面,参考最近的2025年4月的B+轮融资,目标估值约为人民币108.8亿元,按照公司2024年的净利润计算,PE约为11.9x,显著低于行业平均,相对而言估值非常便宜。随着行业继续扩张,门店选址或将趋于饱和,国内竞争将会更加激烈。并且由于量贩零食行业有插店现象存在,即在生意好的同行附近开设一家面积更大、装修更好的门店来分流对方的人流和营业额。在门店愈发密集的情况下,不仅不同品牌门店竞争愈发激烈,甚至同品牌门店的距离保护也不再生效。零食很忙和好想来也都对行业内的价格战有所扶持,零食很忙公开的招商条件中提到,“凡门店遭遇竞品门店恶意打折促销,公司补贴毛利率至15%”。万辰也提到,“凡在很忙系门店200米范围内的门店,公司对活动给予补贴。”面对未来不可避免的残酷竞争,公司必须在保持门店扩张高增速的同时维护好单店模型的健康,以及在经销商和顾客间的口碑。此外,未来当门店密度达到天花板时,公司也许要做好出海或者自建研产销体系的准备。

精彩评论