作者 | Jackie

设计 | 马田田

Z Research Factory观点

凭借高端性价比战略和短视频平台渠道销售的成功,三只松鼠2024年营收实现了大幅增长,按2024年的销售额计是中国最大的中资休闲零食企业。尽管业绩向好,但公司目前也面临着行业竞争激烈、利润率提升困难、线下渠道拓展受阻等诸多问题。此次寻求港股上市若能成功,三只松鼠将成为国内首个 “A+H” 双上市的零食品牌,有望通过国际资本市场资金支持其供应链建设和品牌宣传,实现业绩的持续增长。

PART.1

公司简介

三只松鼠的主营业务是自有品牌休闲食品的研发、检测、分装及销售,主要产品是坚果制品、烘焙、肉制品、果干。三只松鼠是中国零食行业领先的全品类、全渠道自有品牌制造型零售商,根据灼识咨询的数据,以2024年销售额计算,公司已从单一坚果品类发展成为中国最大的中资休闲零食企业,同时以2022年至2024年销售额年均复合增速计,公司是行业前五大公司中增长速度最快的休闲零食企业。

PART.2

投资亮点

-

市场地位领先:根据灼识咨询的数据,以2024年销售额计算,公司已从单一坚果品类发展成为中国最大的中资休闲零食企业,同时以2022年至2024年销售额年均复合增速计,公司是行业前五大公司中增长速度最快的休闲零食企业。

-

“全品类+全渠道”的经营模式:公司采用‘全品类+全渠道’经营模式,不聚焦于单一品类或单一渠道,而是聚焦于经营全链条的持续优化和创新,通过‘高端性价比’的方式,为全渠道适配全品类产品,持续培育新品类和品类在渠道分化中形成的专业新品牌。近年来,公司已经实现从坚果零食向烘焙食品、儿童食品、坚果乳饮等多品类,从线上向线上线下全渠道,从单一品牌向多品牌矩阵的快速发展。

-

数字化管理:数字化管理对公司营运多方面的充分渗透构成了我们独特的竞争壁垒,也为公司向「全品类+全渠道」发展提供了坚实的组织基础。

-

营收和利润率快速增长:2023年,公司营收同比分别增长49.3,净利率由2022年的1.8%增长至2024年的3.8%。

PART.3

经营及商业模式

公司采用‘全品类+全渠道’经营模式,不聚焦于单一品类或单一渠道,而是聚焦于经营全链条的持续优化和创新,通过‘高端性价比’的方式,为全渠道适配全品类产品,持续培育新品类和品类在渠道分化中形成的专业新品牌。近年来,公司已经实现从坚果零食向烘焙食品、儿童食品、坚果乳饮等多品类,从线上向线上线下全渠道,从单一品牌向多品牌矩阵的快速发展。

-

品类和品牌矩阵持续扩张。公司已成功横向拓展多项高潜力细分赛道:(i)儿童零食品类,公司推出‘小鹿蓝蓝’品牌,2024年营收实现人民币7.9亿元,并实现单品牌盈利,成长为中国前三的婴童零食品牌;(ii)饮料品类,公司推出联名坚果乳和核桃乳等产品,2024年营收实现人民币2.1亿元;(iii)此外,正在孵化金牌奶爸(宠物食品)、围裙阿姨(预制菜)、超大腕(方便快餐)、第二大脑(咖啡)、蜻蜓教练(健康轻食)、东方颜究生(中式滋补)、巧可果(巧克力)等多个子品牌。

-

全渠道快速协同发展。公司凭借历史积累的核心竞争力在线上渠道持续发力,在2024年休闲食品品类的销售额不仅在淘宝、天猫及京东等主要电商平台稳居第一,也在以抖音为代表的新兴直播电商渠道登顶。在线下渠道方面,公司通过‘D+N’全渠道协同运营,并线下渠道适配合适的好产品,实现线下渠道的快速增长,2024年营收增速79.1%,2024年线下渠道销售额增速在前5大休闲零食企业中遥遥领先。同时公司高度看好中国硬折扣零售行业及社区零售的发展,依托‘高端性价比’战略的全品类供应链基础,快速布局社区全品类折扣门店。

为了保障‘高端性价比’战略的落地实施,解决传统产业链条过于臃肿、缺乏有效协同的问题,公司将原有电商模式升级为制造型自有品牌零售商,强调从生产到销售的全链条控制,并通过数字化管理对业务、供应链和组织进行全链条优化,同时实现了自有品牌敏捷创新和总成本领先的目标。2024年在前五大零食企业中,公司是唯一一家采用数字化管理的制造型自有品牌零售商。

PART.4

主要品牌

公司目前拥有两个主要品牌:

-

三只松鼠为公司主要且最成熟的品牌,旗下销售的产品包括各式各样的坚果、烘焙食品、零食组合、肉制品及干果。

-

小鹿蓝蓝为公司生态系统增长和发展的最显著范例。公司于2020年推出小鹿蓝蓝品牌,专注于为儿童提供优质健康零食。

PART.5

产品组合

公司的产品组合包括坚果、烘焙食品、零食组合、肉制品及干果。公司一直积极预测并回应市场需求及消费者偏好的变化,持续透过旗下多个品牌推出新产品。截至2024年12月31日,公司提供超过1,000个SPU,并于2024年推出逾600个新SPU,其中包括超过80个坚果产品SPU、超过500个其他零食产品SPU,以及‘小鹿蓝蓝’品牌下超过50个SPU。

PART.6

销售网络

公司拥有覆盖多元销售渠道的完善销售网络,遍及中国全国各地,让消费者能通过其偏好渠道便捷购买公司的产品。公司的销售渠道主要包括:(i)抖音、快手等短视频平台;(ii)天猫、京东及拼多多等电商平台;(iii)线下门店,包括自营店及特许经营店;(iv)批发客户;及(v)分销商。

PART.7

创始人

创始人章燎原2003年进入坚果行业,从芜湖詹氏食品一名小小业务员做起,凭借自身努力做到营销总监、副总经理等职位。2010年,他创建詹氏公司旗下坚果互联网子品牌“壳壳果”,取得不错的销售业绩。2011年,在与IDG资本合伙人李丰接触后,他决定辞职单干。2012年2月16日,他在安徽芜湖创建了三只松鼠品牌,6月19日在淘宝正式上线,上线第65天跃居天猫坚果类目销售第一,当年双十一销售额达766万,刷新天猫食品行业单店日销售额最高纪录。

PART.8

融资历史

三只松鼠于2019年7月12日在深交所创业板挂牌上市,证券代码300783,公开发行股票4,100万股,发行价为14.68元/股,募集资金总额约6.02亿元。

PART.9

股权结构

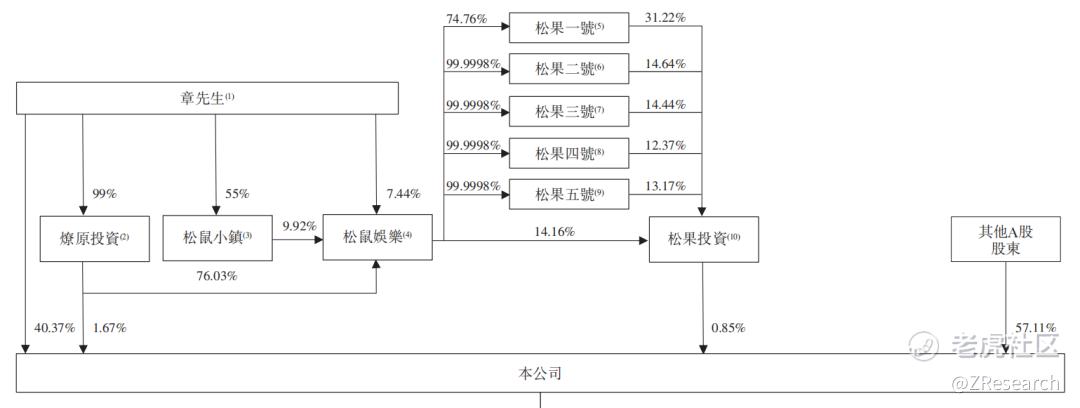

截至港股IPO前,创始人章燎原直接持股40.37%、通过燎原投资、松鼠小镇、松鼠娱乐持股1.67%,松果投资持股0.85%,其他A股股东持股57.11%。

PART.10

行业概况

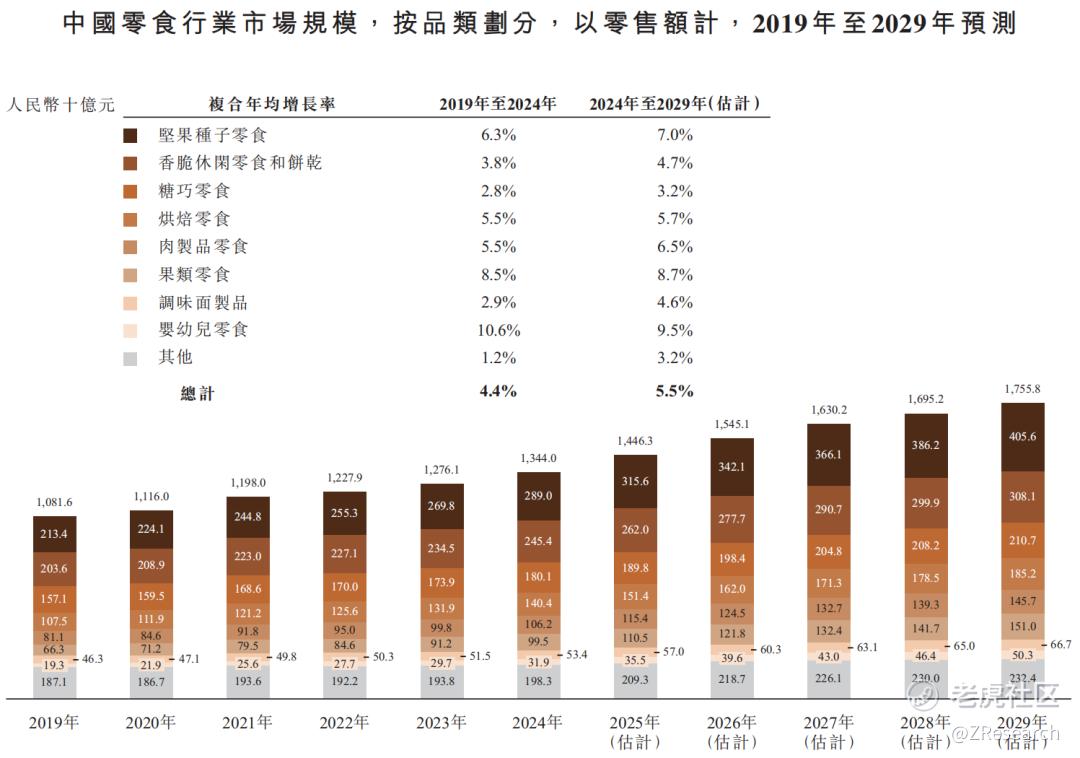

零食通常方便食用,易于携带,旨在满足饥饿感或食欲,而不需要作为一顿完整的餐食。零食可分为多种类别,包括(i)坚果种子零食、(ii)香脆休闲零食和饼干、(iii)糖巧零食、(iv)烘焙零食、(v)肉制品零食、(vi)果类零食、(vii)调味面制品、(viii)婴幼儿零食及(ix)其他。2019年,中国零食行业市场规模为人民币10,816亿元,于2024年增长至人民币13,440亿元,期间的复合年均增长率为4.4%。在零食持续创新、对更健康食品的需求不断增长以及渠道创新等因素的推动下,中国的零食行业预计将在2029年增长至人民币17,558亿元,2024年至2029年的复合年均增长率为5.5%。在具体的细分市场中,坚果种子零食因其天然健康的特性而受到消费者的青睐,使其成为中国零食行业的最大品类。在未来五年内,其复合年均增长率预计将超过整体零食行业的平均增长率。另一方面,婴幼儿零食为增长最快的品类,这得益于消费者对为幼儿量身定制的营养食品的需求不断增长

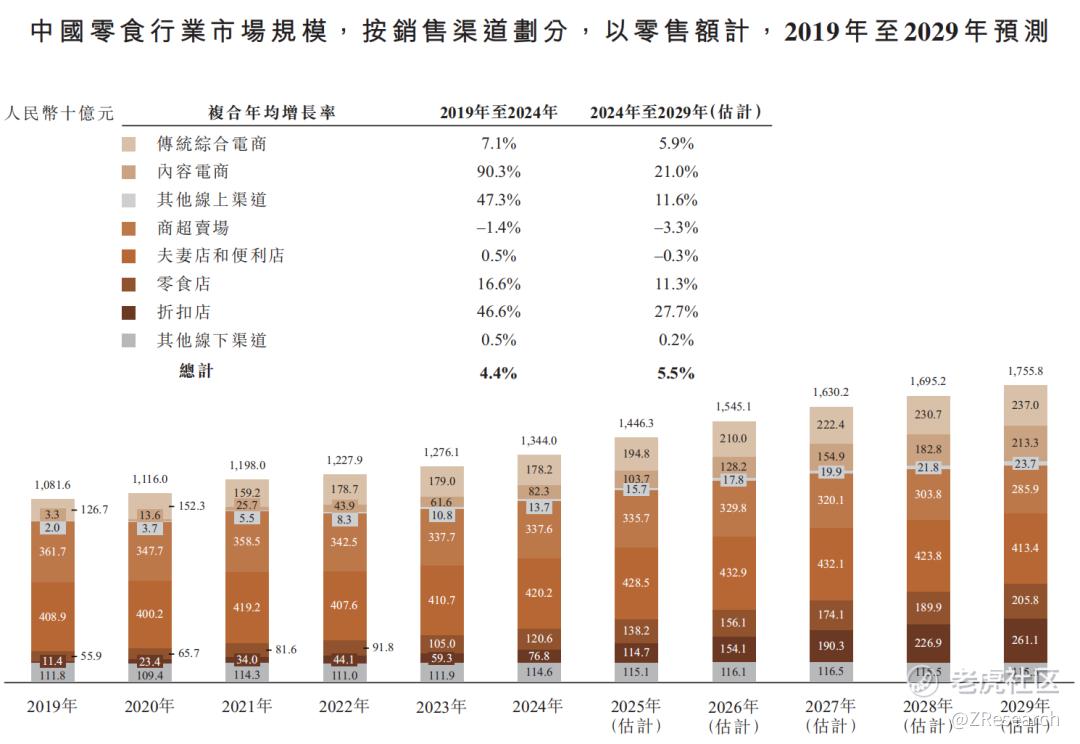

中国零食的销售渠道包括在线渠道,包括(i)传统综合电商、(ii)内容电商及(iii)其他在线渠道,如实时电商和私域渠道,以及线下渠道,包括(i)超市、(ii)夫妻店和便利店、(iii)零食店、(iv)折扣店及(v)其他线下渠道,如自动售货机,提供零食的化妆品店等。线上渠道中,内容电商发展迅速,并发挥着越来越重要的作用。2024年,其零售额达到人民币823亿元,2019年至2024年的复合年均增长率为90.3%。未来五年,预计其增长速度仍将超过传统综合电商平台,到2029年将达到人民币2,133亿元。线下渠道中,折扣店有望快速增长,预计将部分取代夫妻店和便利店以及商超卖场。2024年中国零食行业线下渠道折扣店的市场份额为7.2%,预计到2029年将上升至20.4%。

PART.11

财务情况

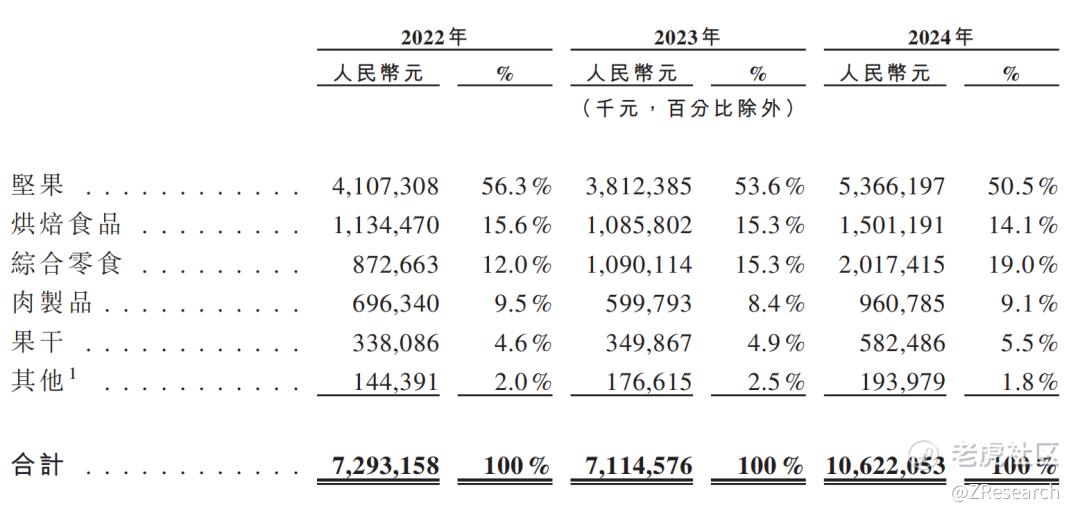

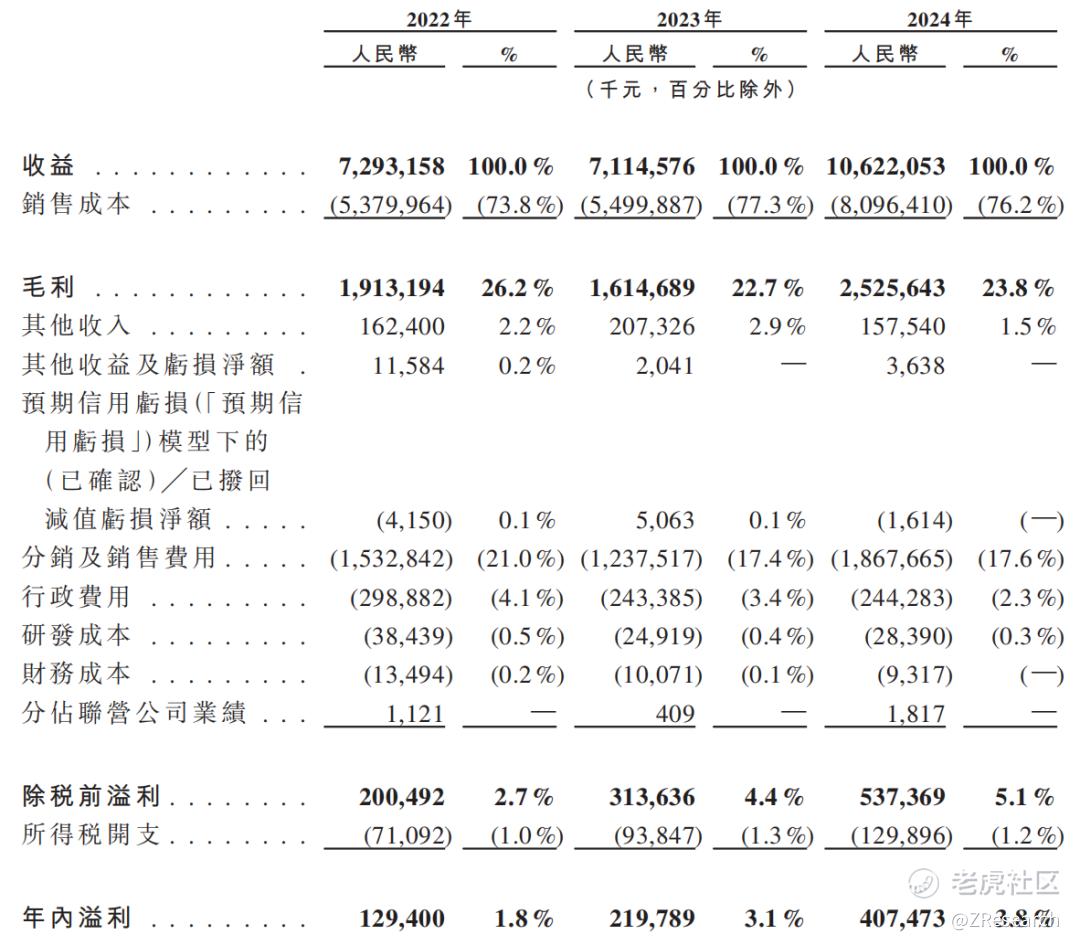

2022年至2024年,公司分别实现营收72.93亿、71.15亿、106.22亿元,同比增长率分别为-25.35%、-2.45%、49.30%。其中,坚果类零食为主要的营收来源,占总收入的比重超过50%。2024年营收的大幅增长主要是由于产品上新、降价以及短视频平台销售成功使得产品销量增长。三只松鼠的所有产品均价从2023年的4.11万元下降至2024年的3.59万元,销量由2023年的1.73亿吨增长至2024年的2.96亿吨,同比增长了71.1%,来自短视频平台的收益由2023年的14.07亿元增长至2024年的26.35亿元,同比增长了87.2%。

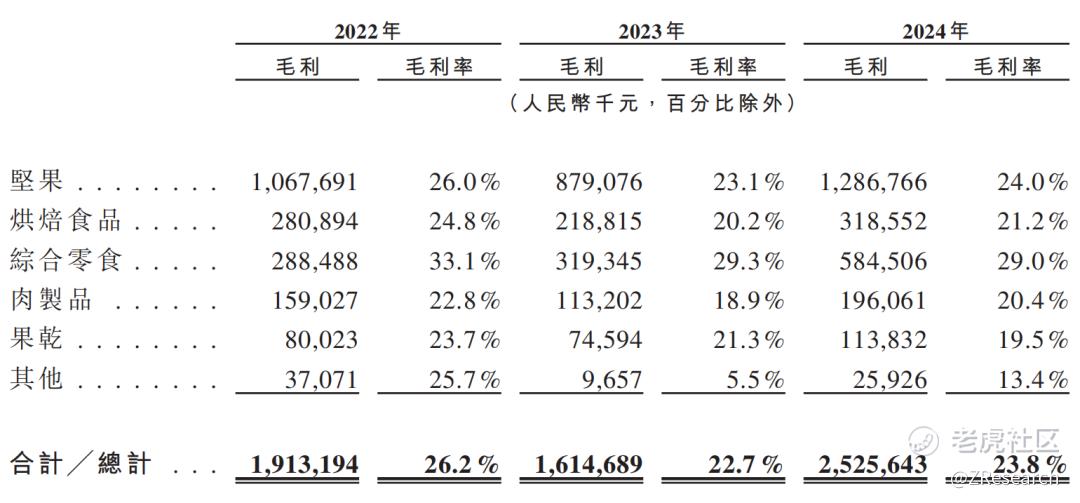

2022年至2024年,公司的毛利率分别为26.2%、22.7%、23.8%。

2022年至2024年,公司的净利润分别为1.29亿元、2.20亿元、4.07亿元,净利率分别为1.8%、3.1%、3.8%。

PART.12

可比公司对比

良品铺子:销售肉类零食、坚果炒货、糖果糕点等多种品类,采用线上和线下直营店相结合的销售模式,占比各半。

来伊份:主要销售炒货、肉制品、蜜饯等休闲食品,以直营连锁为主、特许加盟等多种渠道为辅,线下门店数量众多。

盐津铺子:主要从事休闲食品的研发、生产和销售,产品包括休闲豆制品、凉果蜜饯、坚果炒货等,销售渠道以线下为主,采取直营+经销模式,近年电商和零食量贩渠道收入占比扩大至20%以上。

洽洽食品:以瓜子、坚果类等休闲食品为主,采用线下销售为主、线上销售为辅的模式,其瓜子类产品在市场中占据较大份额,坚果类产品也在不断拓展市场份额。

在各大休闲零食品牌中,三只松鼠的营收规模排名靠前,前两年仅次于良品铺子,2024年借助短视频平台渠道销售的成功营收进一步实现了大幅增长。不过三只松鼠的毛利率与同行相比较低,主要是由于原材料成本较高,2024年原材料成本占销售成本的比重为87.2%,同时,高端性价比战略下产品降价使得毛利率进一步下滑。在毛利率较低的情况下,三只松鼠通过严格压缩费用率来实现净利率的提升,其销售费用由2021年的21.0%下降至2024年的17.6%,行政费用也由4.1%下降至2.3%,毛利率由1.8%提升至3.8%,不过仍处于业内较低水平。这主要是因为作为线上销售为主的企业,三只松鼠需要向电商平台支付高额的服务费、推广费等,销售费用较高,2024年占收入的比重为17.6%.而以线下销售为主的盐津铺子和洽洽食品,该比率仅为12.9%和10.1%。目前三只松鼠仍以线上销售为主,线下渠道的扩张并不理想,受疫情、门店运营成本较高、线下零食店竞争激烈等因素影响,三只松鼠线下门店的数量已由2022年的561家大幅减少至2024年的33家,目前线下渠道收入占营收的比重不足30% 。在行业竞争愈发激烈、线上流量费用高昂,线下门店承压背景下,三只松鼠想要提升利润率困难重重。

尽管业绩指标向好,但三只松鼠目前正面临着休闲食品行业竞争加剧、高昂的原材料成本和销售费用侵占公司利润、线下渠道布局受阻等困难和挑战。此次寻求港股上市,三只松鼠计划将募集资金用于自身供应链建设和销售网络扩张,有望通过自建工厂获得成本优势,增强品牌知名度吸引更多加盟商,突破业绩天花板,实现新一轮增长。

精彩评论