作者 | JayLin

设计 | 马田田

Z Research Factory观点

建邦高科是中国光伏银粉领域的“隐形冠军”,深耕银粉研发与生产近15年,凭借19项发明专利及23项实用新型专利构建技术壁垒,市场份额稳居国内第一、全球第二(9.9%),并率先实现与TOPCon电池LECO技术兼容的银粉量产。公司产品覆盖PERC、TOPCon、HJT及xBC等主流光伏电池技术,2022-2024年营收从17.6亿元增至39.5亿元,但盈利能力较弱,毛利率长期低于4%,净利率不足2%,主要受限于银粉定价机制及收入结构单一。尽管加工服务毛利率高达44.5%,但2024年仅占总收入0.15%,规模效应尚未显现。未来,公司需通过拓展高毛利加工服务、布局铜浆及半导体材料等新产品线,对冲银价波动风险并优化盈利结构,突破单一业务模式的制约。

PART.1

公司简介

建邦高科有限公司是中国光伏银粉领域的先行者及领导者,专注于研究、开发、生产及销售用于光伏银浆(光伏电池关键原材料)的银粉产品。公司凭借高端银粉生产能力,其产品广泛应用于PERC、TOPCon、HJT及xBC等主流光伏电池的生产,市场份额在国内排名第一、全球排名第二(9.9%)。自2010年成立以来,公司通过持续技术创新,成为最早实现光伏银粉商业化生产的中国企业之一,并于2014年建成中国首条银粉生产线,2019年率先实现单批产量超100千克的工业生产,2023年成为国内首家可生产与TOPCon电池LECO技术兼容银粉的企业。公司拥有独立且领先的银粉生产技术体系,涵盖全产业链关键环节,并持有19项发明专利及23项实用新型专利,核心技术聚焦光伏银粉领域。

PART.2

投资亮点

市场地位领先:公司作为中国光伏银粉领域的领军企业,凭借19项发明专利及23项实用新型专利构建技术壁垒,2024年营收达39.5亿元,2022-2024年复合增长率高达53%。按中国光伏银粉的销售收入计,市场份额国内第一、全球第二(9.9%),并率先生产与TOPCon电池LECO技术兼容的银粉。高端光伏银粉的国产化率提升至71.4%,成长空间明确。

技术研发实力强大:公司以四大核心技术(粒径精准控制、晶体结构调控、形态多样化设计、表面改性技术)形成行业壁垒,可灵活适配PERC、TOPCon、HJT及xBC等多代光伏电池需求,并通过19项发明专利及23项实用新型专利构建护城河,技术储备领先同业。

具备丰富的客户资源及品牌优势:公司与国内光伏银浆头部企业进行深度合作, 2024年前五大客户合计占据中国光伏银浆市场74.1%份额,历史合作期内前两大客户收入占比达63.1%-87.9%。供应链方面,与国内三大硝酸银核心供应商(桐柏泓鑫、上海浙铂、兰州金川)建立长期稳定合作关系,保障关键原材料供应,规避供应链风险。

PART.3

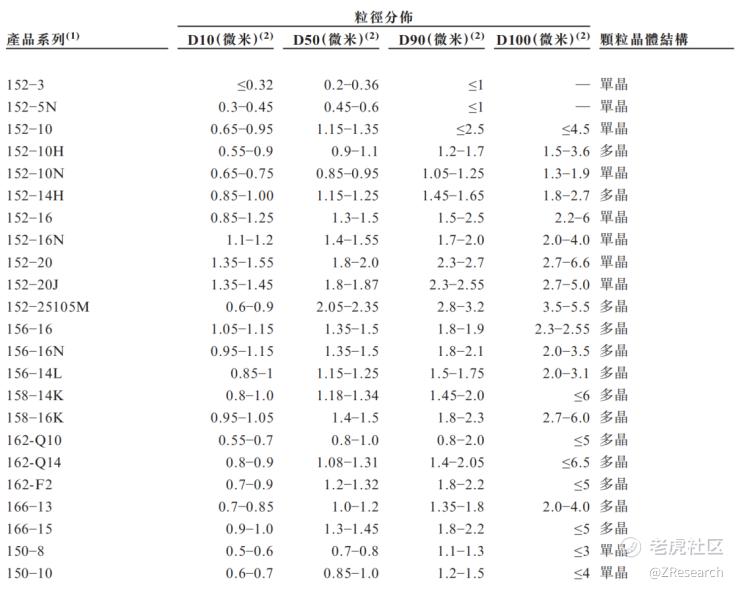

产品矩阵

建邦高科的产品矩阵覆盖光伏电池全产业链需求,形成“普通+高端”双线布局:

普通光伏银粉:满足传统PERC电池等主流技术的导电栅线需求,保障基础市场份额;

高端光伏银粉:聚焦下一代电池技术(如TOPCon、HJT、xBC)的精细化应用,包括用于TOPCon电池正面细栅、HJT电池导电栅及xBC电池核心部件的高性能产品,适配行业技术升级趋势。

PART.4

生产基地

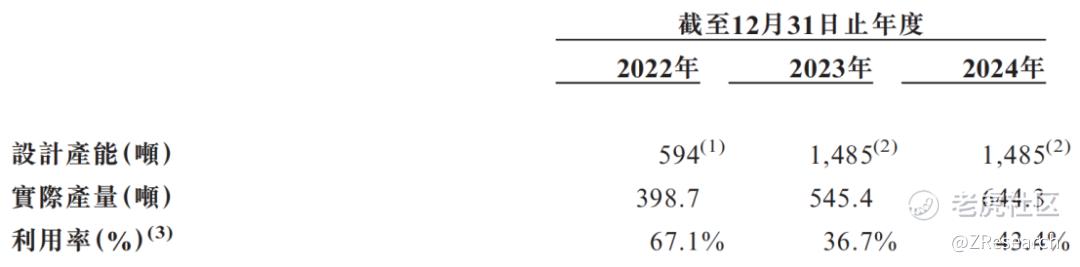

公司完全集成的厂房位于山东省济南市,总占地面积为57,998.0平方米,总建筑面积为8,780.64平方米。

公司生产线的产能和利用率情况如下:

PART.5

客户及供应商

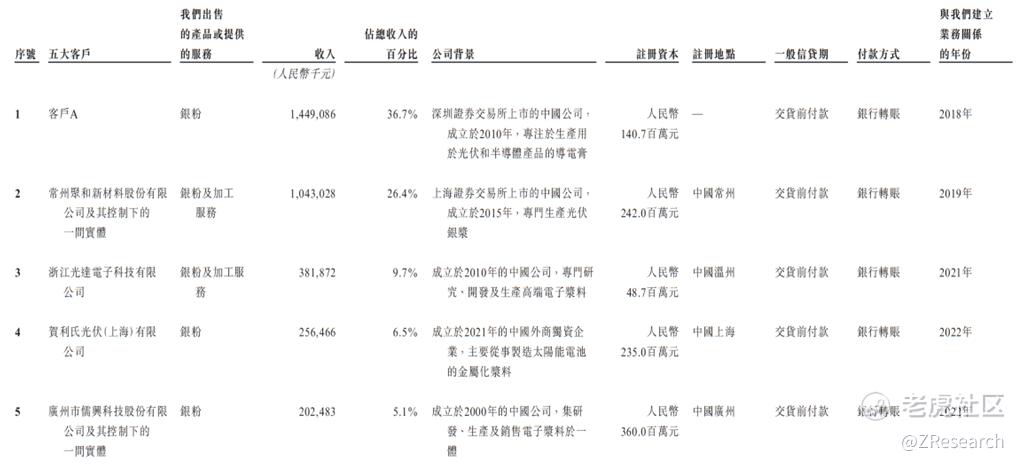

建邦高科的客户以知名光伏银浆制造商为主,包括国内上市公司及行业领先跨国企业,核心客户为长期合作伙伴客户A(合作超6年)及常州聚和(合作超5年),且客户均为非关联方。销售数据显示,2022-2024年对最大客户的销售额占比分别为51.4%、45.1%及36.7%,呈现逐年下降趋势;同期来自五大客户的合并收入占比分别为95.4%、94.8%及84.4%,公司通过积极扩大客户群以降低客户集中度,但头部客户仍占据绝对主导地位。

下面是2024年公司的前五大客户:

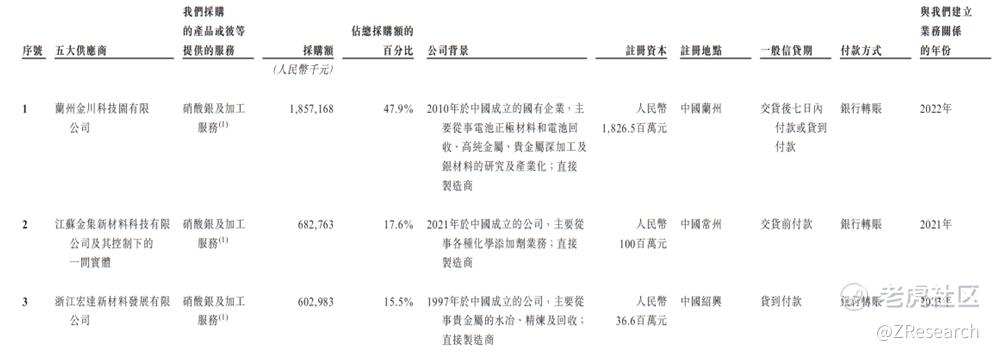

建邦高科的供应商体系以原材料供应商为核心,通过严格的质量筛选机制保障供应稳定性。2022-2024年,公司未发生原材料短缺、供应延误或重大质量问题,供应链韧性突出。供应商结构中,直接制造商与代理商并存,部分代理商因提供更灵活商业条款及响应速度被纳入合作范围。公司与主要供应商(含大型国有及民营硝酸银生产商及其代理商)保持长期合作关系,且供应商均为非关联方。采购集中度方面,2022-2024年最大单一供应商采购占比分别为58.3%、51.1%及47.9%,前五大供应商合计采购占比稳定在97%-98%区间,供应链集中度逐步优化,风险分散能力增强。

PART.6

创始人及融资概况

根据公开资料显示, 建邦高科的背后,是一对父子跨越时代的产业接力——陈箭与陈子淳,他们以不同的方式,共同书写着这家光伏银粉龙头企业的传奇。

陈箭,这位1961年出生的“硬核实业家”,是山东建邦集团的掌舵人。作为法学专家,他早年深耕基础设施与金融资本领域,却以非凡的战略眼光,在济南黄河大桥的建设中崭露头角,并借收购上市公司三联商社、入股多家山东银行,将建邦集团打造为横跨地产、文旅、科技、医养等多领域的“山东民企巨头”。2010年,他亲手孵化了建邦高科的前身——建邦胶体,将其定位于光伏银粉这一战略性新兴产业,为儿子陈子淳埋下了一颗“科技兴企”的种子。

而陈子淳,这位33岁的“海归少帅”,则以“破界者”的姿态接过父亲的衣钵。他并非传统意义上的“富二代”,而是福特汉姆大学跨学科数学与经济学学士、纽约大学房地产硕士的“学霸”,曾担任山东建邦投资管理有限公司首席投资官,深谙资本运作与企业管理之道。2022年,他果断从父亲手中接过建邦高科的管理权,将公司从山东建邦集团体系中独立剥离,完成股权重组与海外上市架构搭建,并在短短两年内推动其赴港IPO,成为资本市场关注的焦点。

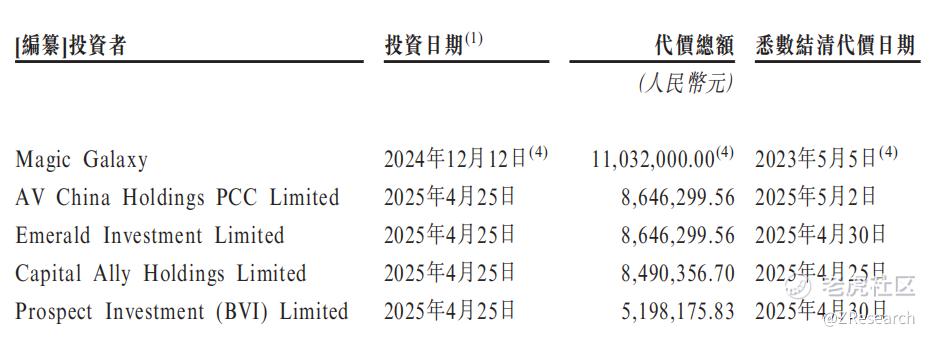

公司的融资情况如下:

PART.7

股权结构

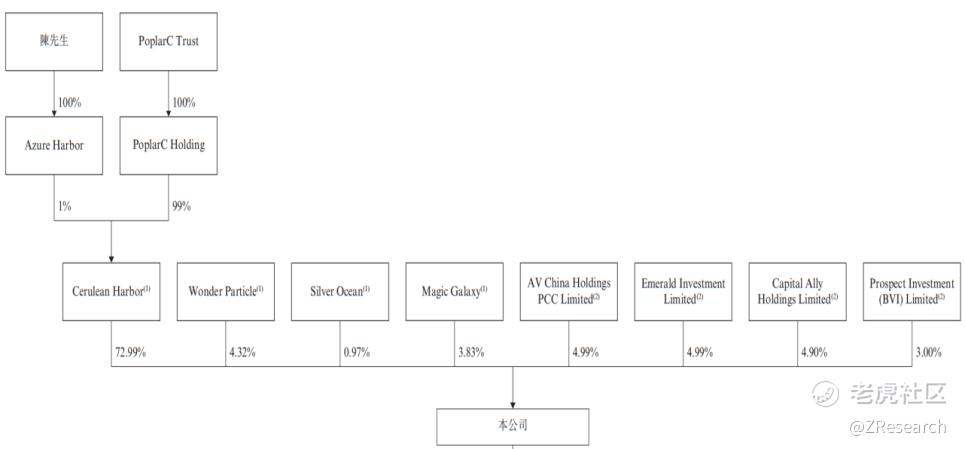

根据招股说明书,截至港股IPO前,建邦高科股权结构如下: 陈子淳通过其全资企业PoplarC Trust持有Cerulean Harbor 72.99%股权,为公司控股股东; 沙特阿美旗下AV China Holdings持股4.99%,为其战略投资方; 晶科能源旗下Emerald Investment持股4.99%,为光伏产业核心合作伙伴; 焦树阁旗下Capital Ally持股4.90%,系鼎晖投资创始人主导的投资方; 陆咨烨旗下Prospect Investment持股3.00%,为外部资本支持; Magic Galaxy持股3.83%; Wonder Particle持股4.32%; Silver Ocean持股0.97%; 其余股东合计持股不足5%。

公司股权集中度较高,创始人占据主导地位。

PART.8

行业概况

公司所处行业为光伏银粉行业。

光伏银粉产业链分析: 光伏银粉产业的价值链主要由上游原材料供应商、中游光伏银粉制造商、下游光伏银浆制造商及光伏电池制造商组成。

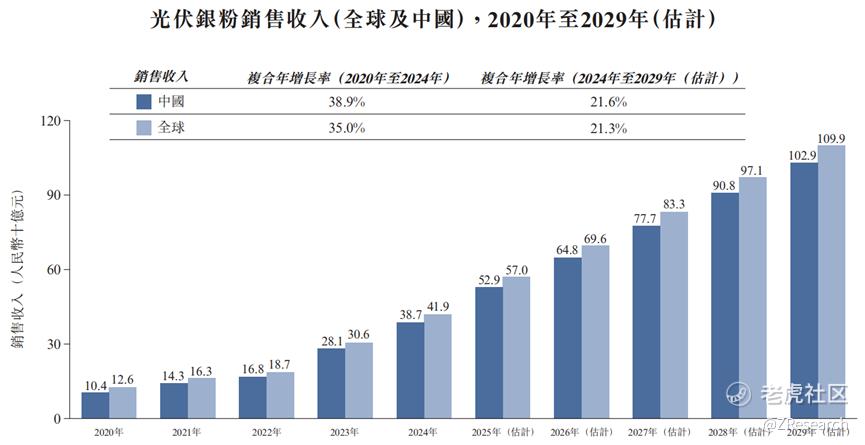

全球及中国光伏银粉市场近年呈现高速增长态势:2020年至2024年,全球光伏银粉销售收入由126亿元增至419亿元,复合年增长率(CAGR)达35.0%;同期中国市场规模从104亿元增长至387亿元,CAGR高达38.9%。这一增长主要得益于白银平均售价的上升(销售收入增速高于销量增速)及光伏行业需求的持续扩张。展望未来,行业景气度延续,预计2029年全球光伏银粉销售收入将突破1,099亿元(2024-2029年CAGR 21.3%),中国市场则有望达到1,029亿元(CAGR 21.6%),凸显光伏银粉在新能源产业高端化升级中的核心地位及长期增长潜力。

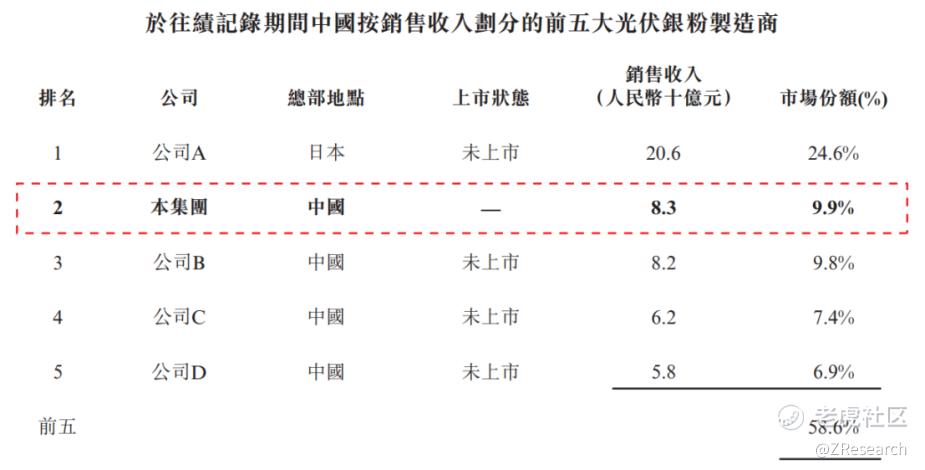

全球光伏银粉产业因技术门槛高,截至2024年12月31日,全球制造商不足20家,行业集中度较高。中国作为主要市场,2024年前五大制造商合计占据59.2%的市场份额,竞争持续加剧。建邦高科凭借技术优势稳居行业前列:以2024年中国光伏银粉销售收入计,公司在所有国内制造商中位列第三,全球排名第四,市场份额为9.8%(往绩记录期间为国内第一、全球第二,市场份额9.9%)。尽管行业头部企业竞争激烈,建邦高科仍保持全球领先梯队地位,但国内市场份额排名略有下降,国内同行崛起带来一定的竞争压力。

PART.9

财务情况

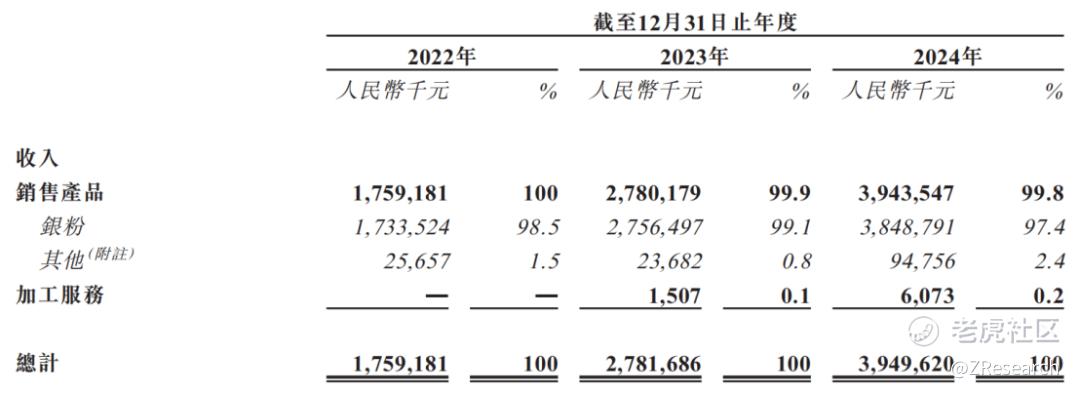

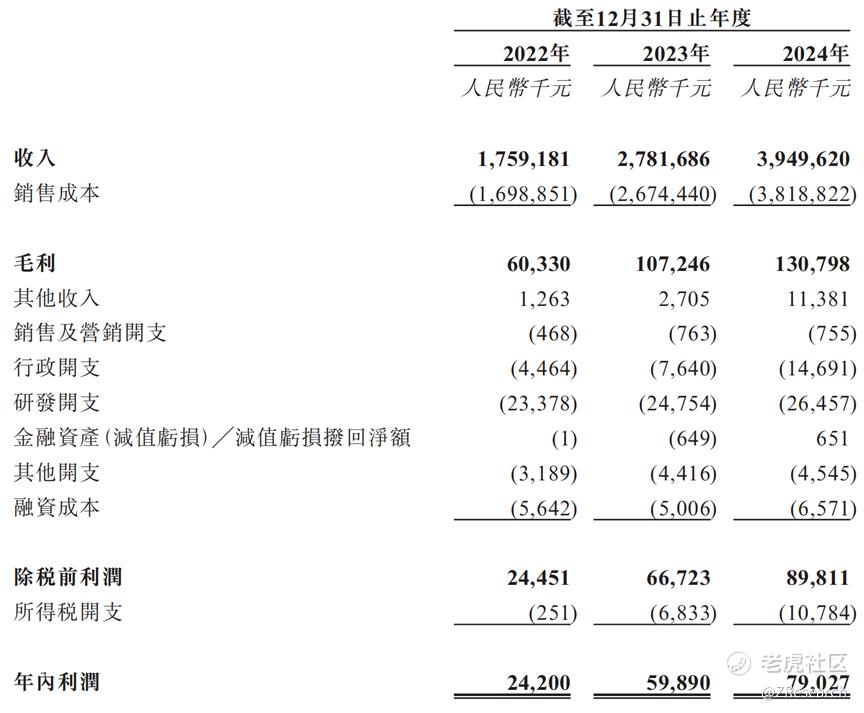

公司收入主要来源于两部分:(1)销售产品,包括银粉及其他产品,其中银粉占绝对主导地位;(2)加工服务,通过客户提供的银锭制造并供应银粉产品,收取加工费。根据会计政策,公司作为委托人对未转移至客户的在制品拥有控制权,并承担保管、灭失及价格波动风险,因此按“总计基准”确认销售收入。2022年至2024年,公司销售收入分别为17.59亿元、27.82亿元及39.50亿元,占总收入比例分别为100%、99.9%及99.8%,呈持续高增长态势。加工服务收入虽占比较低(2024年为607.3万元),但三年内实现从零到显著增长的突破。总体而言,公司收入三年内增长超一倍,业务规模快速扩张。

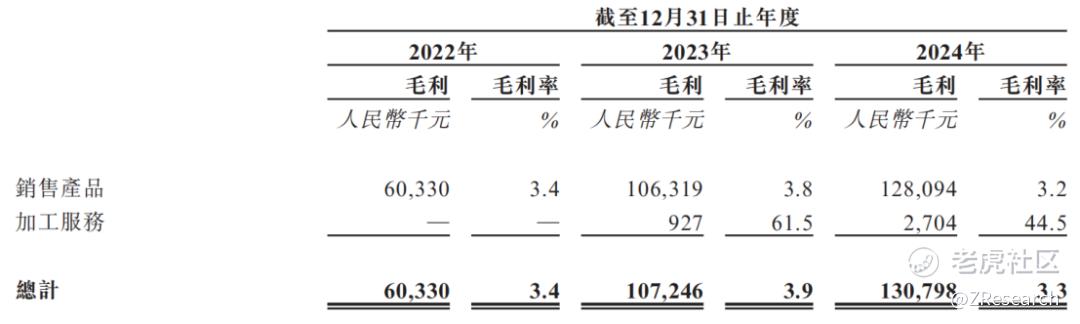

公司毛利率呈现波动趋势:2022年为3.4%,2023年提升至3.9%,2024年回落至3.3%。尽管毛利率波动,毛利总额从2022年的60.3百万元增至2024年的130.8百万元,主要得益于收入规模扩张。销售产品毛利率较低(2023年3.8%,2024年3.2%),因定价依赖白银市场价格(售价=白银价格+加工成本加成),白银价格波动直接影响成本占比,2024年因价格波动加剧,毛利率较2023年下降0.6个百分点。加工服务毛利率显著更高(2023年61.5%,2024年44.5%),因采用“客户供银锭-公司加工-收取固定加工费”模式,无需承担白银价格风险,且成本可控,盈利能力稳定。尽管2024年加工服务毛利率较2023年下降17个百分点,但仍远高于销售产品。目前加工服务占总收入比例较小,但通过风险隔离机制对冲原材料波动影响,未来若其占比提升,有望优化整体盈利结构。

公司净利率呈现波动增长趋势:2022年为1.38%,2023年提升至2.15%,2024年回落至2.00%。尽管净利率在2024年小幅下降,但净利润总额三年增长226.7%,主要受益于光伏产业政策红利带动销量增长及高毛利加工服务的发展。然而,行政开支快速扩张(增幅高达226.7%),成为净利率承压的核心因素,其增速远超收入与净利润增速(收入CAGR 42.0%,净利润CAGR 31.9%),管理费用存在较大的优化空间。

PART.10

可比公司

本文选取帝科股份和聚和材料作为可比公司,两家均为A股上市公司。

帝科股份:A股领先的高性能电子材料供应商,核心业务聚焦于光伏导电银浆及半导体封装材料的研发与生产。在光伏领域,公司是全球N型TOPCon电池导电银浆的主要供应商之一,2024年光伏银浆销量达2037.69吨,其中应用于TOPCon电池的银浆占比高达89.1%,市场地位稳固。在半导体领域,帝科股份与新能源汽车、第三代半导体等新兴市场深度绑定。帝科股份与建邦高科均深耕光伏银材料赛道,但帝科股份更专注于银浆细分领域,银粉是银浆的关键原材料,二者业务紧密相关。公司凭借技术整合、全球专利布局及海外品牌效应,形成差异化竞争力,同时通过半导体材料业务延伸产业链,增强抗周期能力。

聚和材料:A股领先的光伏导电银浆龙头企业,核心业务聚焦于太阳能电池用正面银浆的研发、生产与销售,产品覆盖PERC、TOPCon、HJT等主流电池技术路线,并率先布局N型电池金属化解决方案。公司凭借技术迭代优势和规模化生产,2023年光伏导电银浆出货量达2002.96吨,全球市占率超50%,成为首家年出货量突破2000吨的企业;2024年进一步推出创新铜浆产品,通过贱金属替代降低银耗,显著提升技术溢价能力。聚和材料与建邦高科同属光伏银材料赛道,但聚和材料深耕银浆细分领域,通过技术壁垒和成本控制巩固龙头地位,同时非光伏业务(如半导体封装材料、胶粘剂)延伸产业链,增强抗周期能力,与福斯特等封装材料企业形成差异化竞争与协同互补。

可比公司财务财务数据对比

营收层面:建邦高科2022-2024年营收从17.6亿元增至39.5亿元(CAGR 58.3%),主要受益于中国“双碳”政策推动的光伏银粉需求激增及加工服务业务快速放量,客户拓展至隆基、通威等头部企业。尽管增速亮眼,其收入仍高度依赖银粉销售(占比99.8%),抗周期能力较弱,且高毛利的加工服务仅占0.15%(毛利率44.5%),规模效应尚未显现。横向对比来看,帝科股份以TOPCon银浆技术红利驱动,营收年复合增长率高达100.5%,全球市占率超50%,但面临技术路线替代风险;聚和材料则以多元化布局(光伏+半导体材料)和稳健增长(CAGR 37.5%)强化抗风险能力,但是公司非光伏业务尚处培育期,营收逐渐被帝科股份超过。建邦高科未来需通过提升加工服务占比、拓展铜浆或半导体材料等新产品线,优化收入结构并增强盈利稳定性。

盈利能力:建邦高科2022-2024年毛利率持续处于光伏材料行业低位(3.3%-3.9%),净利率亦长期徘徊在2%以下,盈利能力显著弱于可比公司。其核心制约因素包括:一是银粉业务定价机制受限(售价=白银价格+加工成本加成),2024年中国光伏银粉行业竞争加剧导致市场的加价普遍下降,以及白银市场价格普遍上涨,挤压了利润空间;二是产品附加值低,银粉作为基础原材料技术壁垒有限,议价能力不足;三是收入结构单一(银粉占比99.8%),叠加行政开支增速过快,进一步削弱盈利稳定性。相比之下,帝科股份凭借TOPCon银浆技术壁垒和海外高端市场溢价,毛利率从8.8%提升至9.4%,净利率由负转正,从2022年的-0.6%提高至2024年的2.2%;聚和材料则通过技术迭代(如铜浆产业化)和多元化布局(如车规级烧结银),毛利率维持在8%以上。建邦高科若想改善盈利,需加速拓展高毛利加工服务或布局铜浆、半导体材料等新产品线,以打破银粉单一业务的低毛利困局。

精彩评论