作者 | Steven

设计 | 马田田

Z Research Factory观点

伯希和是高性能户外市场的领导品牌,按2024年零售额计算,公司在中国内地高性能户外服饰品牌中排名前三,市场份额约5.2%。2022年至2024年,公司累计销售了约380万件冲锋衣,有14家线下直营门店和132家合作门店。近三年公司营收规模增长迅速,复合年增长率达到115.8%,毛利率及净利率保持稳中有升,盈利能力处于行业内顶尖水平。然而公司目前面临着单一品类和线上渠道的过度依赖、营销费用占比较高的问题,未来还需要继续提升研发创新能力,加快线下门店布局,打造深入人心的良好品牌形象,形成自身独有的户外标签。

PART.1

公司简介

伯希和户外,成立于2012年,通过旗下旗舰品牌伯希和,致力于提供高性能的户外服饰及装备,涵盖服装、鞋类以及装备及配饰,适用于各种户外活动、运动健身以及都市通勤。根据弗若斯特沙利文的资料,按2024年的零售额计算,伯希和品牌跻身中国内地三大本土高性能户外服饰品牌,市场份额约5.2%。

PART.2

投资亮点

高性能户外服饰市场发展最快的领导品牌:根据弗若斯特沙利文的资料,伯希和为2024年中国内地同行业顶尖企业中增长最快的高性能户外服饰品牌,净销售额由2022年的人民币3.51亿元增加至2024年的人民币17.33亿元,复合年增长率为122.2%,2022年至2024年,公司累计销售约380万件冲锋衣。

品牌影响力强大:截至最后实际可行日期,伯希和品牌相关视频于抖音已累计超过30亿浏览量;于小红书的品牌相关讨论量已超过2亿;公司已与超过25个户外活动团体建立合作,共举办120场涵盖短长途徒步、高海拔雪山攀登、露营及冰攀等线下活动,强化了消费者对品牌在专业户外领域的认知度。

DTC推广策略渗透各个销售渠道:截至2024年12月31日,公司经营14家自有门店及132家合作门店,主要位于中国大陆一线及二线城市。线上DTC销售收入由2022年的人民币3.3亿元增加至2024年的人民币13.5亿元,复合年均增长率达102.0%。2024年天猫双十一购物节期间,公司在户外活动、登山、露营、旅行等品类的户外品牌累计GMV排名第三。

PART.3

产品矩阵

伯希和户外产品组合种类繁多,可满足男女老幼等广泛客户群的需求,适合不同季节及场合。于往绩记录期间,服装及鞋类为公司的主要产品类别,占总销售额的大部分。截至2024年12月31日,伯希和品牌的服装及鞋类产品包括572个标准产品单位(SPU)。建立了四个产品系列,即巅峰系列(2025年1月推出)、专业性能系列、山系列及经典系列。其中巅峰系列及专业性能系列面向专业登山者、户外探险家及户外科研人员,山系列及经典系列则面向户外运动爱好者、旅行者及城市用户。每个系列还提供一系列配套的户外装备及配饰,如登山杖和帐篷,以满足不同用户的需求。

此外,公司于2020年引入街头风格鞋具品牌Excelsior,该品牌向公司授权于中国市场营运,通过Excelsior所获得的营运见解和市场知识,将交叉促进并增强伯希和品牌下的鞋类开发,创造出协同效应,强化公司的整体鞋类战略。

公司通过平台PT-China,成功开发多项专有科技,包括防水透气、软壳面料、吸汗防紫外线、凉感技术等。公司还从全球顶尖户外材料供应商及性能科技公司处获取其开发的面料及科技,包括Toray、Polartec、eVent、Pertex等知名品牌。

PART.4

销售网络、供应商及客户

伯希和建立了以DTC为核心的多渠道销售及分销网络,销售渠道广泛分布于主要电商平台及内地的线下零售网络。线上依托天猫(核心平台)、抖音、京东等电商渠道开展定制广告、影视植入及联合营销,截至2024年12月31日,线上DTC销售收入由2022年的人民币3.3亿元增加至2024年的人民币13.5亿元,复合年均增长率达102.0%。2024年天猫双十一购物节期间,公司在户外活动、登山、露营、旅行等品类的户外品牌累计GMV排名第三。公司也经营14家自有门店及132家合作门店,主要位于中国大陆一线及二线城市。公司的供应商主要包括委托制造商、原材料供应商及市场营销服务供应商,客户主要包括电商平台和经销商。

PART.5

公司发展历程

伯希和成立于2012年,定位中高端户外运动品牌,灵感源自“伯牙抚琴,高山流水”典故,强调人与自然和谐。主要产品为冲锋衣、登山鞋、户外装备,强调"专业+时尚"结合。2013年成立PT-China技术研发平台,布局自主科技。 2016年首家线下旗舰店落地北京通州万达广场,开启全渠道战略。

2019年产品首次登陆巴黎及米兰时装周,提升了国际知名度。2020年引入韩国街头鞋履品牌Excelsior,拓展鞋类产品线。2021年签约佟丽娅为代言人,推出航天级保暖装备系列。2022年中国首家品牌体验馆Pelliot Space开业,品牌连续三年荣获中国纺织协会“年度十大纺织类创新产品大奖”。

2023年公司与eVent、Cordura及Primaloft等全球顶尖户外科技企业合作,推出北极星冲锋衣、天狼星羽绒冲锋衣及冰河1000蓬羽绒服等Performance专业性能系列产品。

2024年公司的产品线在伦敦时装周首次亮相,同时也推出了PELLIOT FASHION+全球设计师合作计划。公司也签约演员成毅为全球代言人,推出“自然之壳”系列,线下门店增至146家。同年,公司与著名设计学院东华大学合作,建立了中国第一个功能科技创新应用教学实践基地,并成为中国多所知名大学(包括清华大学及北京大学)登山队、攀岩队及科考队官方指定装备提供商。

PART.6

历轮融资情况

成立至今,公司已完成2轮融资,投资方包括腾讯、启明创投、创新工场等知名机构,累计融资金额约人民币3.5亿元,最新2025年3月的B轮投后估值约人民币28亿元。

PART.7

股权结构

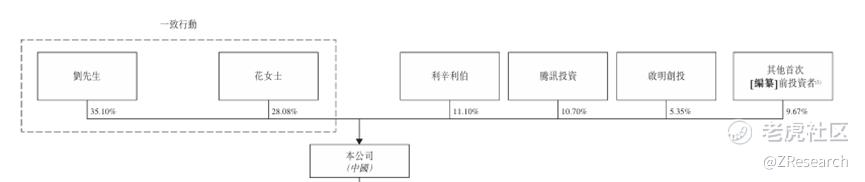

截至IPO前,刘振先生、花敬玲女士夫妇,合计持股约63.17%,为一致行动人。

雇员激励平台利辛利伯持股11.10%;

腾讯持股10.70%;

启明创投持股5.35%;

创新工场持股2.50%;

国元证券持股1.49%;其余投资者合计持股5.69%。

PART.8

行业概况

伯希和属于高性能户外服饰行业,细分行业为冲锋衣裤行业。

户外服饰指户外穿着的服装、鞋类及配饰。根据产品设计,户外服装可划分为运动服饰、功能性服饰及时尚服饰等不同细分类别。功能性服饰旨在满足特定功能性需求,与其他服饰品类不同,其主要用途在于提供可量化的防护性能以应对恶劣环境,同时提升户外活动中功能性服饰的性能。高性能户外服饰专为满足在自然地形中进行动态活动时的高性能需求而设计,包括但不限于登山、徒步及越野跑等活动,强调生物力学效能、磨损条件下的耐用性,以及通过先进复合材料和人体工学剪裁实现对局部地区气候变化的适应性。

按产品类型划分,中国内地高性能户外服饰行业可分为三个产品细分市场,即服装、鞋类及配件,其中服装为最大细分市场,占2024年零售总额的69.3%,呈现出尤为显著的增长势头。按零售额计,中国内地高性能户外服装的市场规模由2019年的人民币359亿元增长至2024年的人民币712亿元,CAGR为14.7%,并预计于2029年达到人民币1,581亿元,2024年至2029年的CAGR为17.3%。

随着产品设计越来越趋向于休闲化,消费者转向更舒适、更休闲的穿着,高性能户外服饰行业也不断发展。这些服饰曾非常注重甚至只注重为高强度活动提供超强保护,如今它们在保持功能性的同时,也越来越强调舒适性及时尚性。

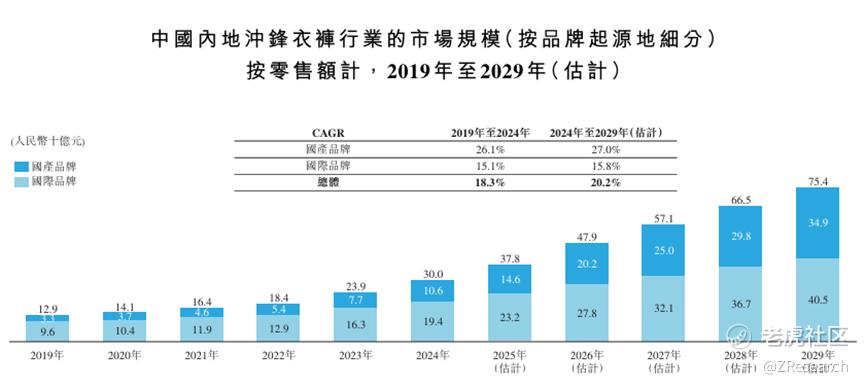

冲锋衣裤是高性能户外服饰行业的重要类别,是为在户外活动中抵御极端天气而设计的高性能外套。通过跨学科整合先进材料、人体工学结构设计及更多智能技术,实现其高性能功能。2024年,中国内地冲锋衣裤市场的零售额在高性能户外服饰行业中占比29.2%。销售市场规模从2019年的人民币129亿元增加至2024年的人民币300亿元,CAGR为18.3%,预计到2029年将增长至人民币754亿元,2024年至2029年的CAGR达20.2%。

PART.9

财务情况

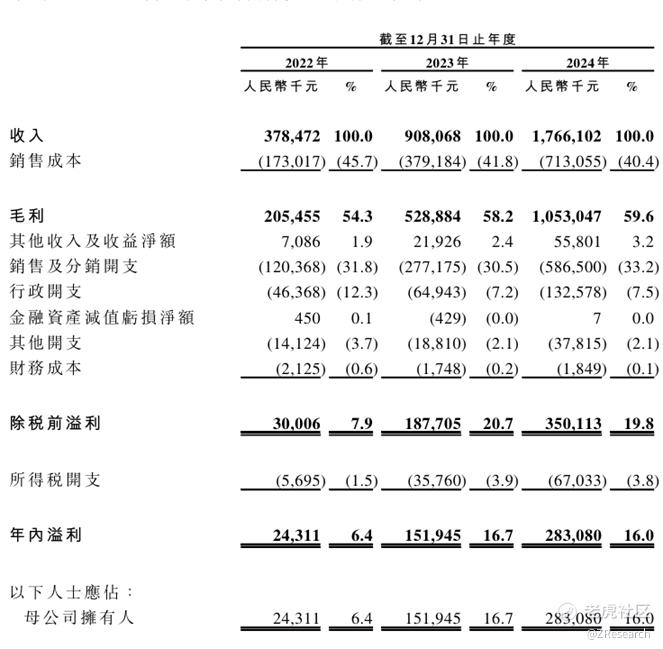

营业收入方面,2022年至2024年,伯希和的收入分别为人民币3.8亿元、9.1亿元、17.7亿元,复合年增长率为115.8%,收入规模增长迅速。主要是由于公司不断推出多元化产品组合,以切合各类客户的偏好,以及高效的市场营销策略提升了品牌知名度。比如2024年10月公司在宣布成毅为品牌代言人后,14小时内在所有线上平台产生了约10亿浏览量及2亿互动量,使得当年线上GMV超过了人民币6,000万元。

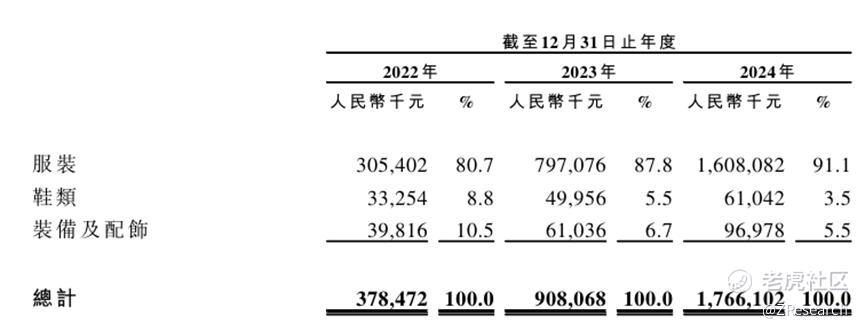

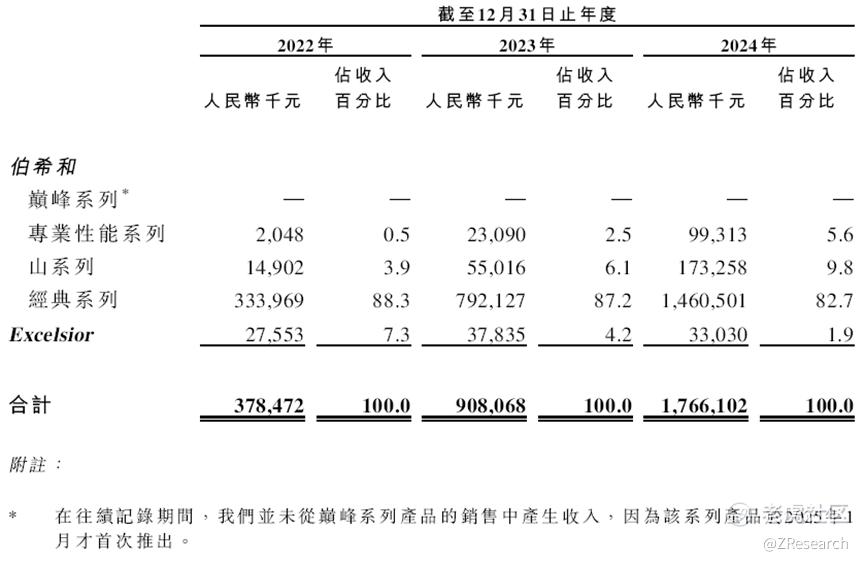

公司收入主要来自于销售服装、鞋类以及装备和配饰产品,其中服装收入占绝大部分,同期占比分别为80.7%、87.8%、91.1%。分品牌来看,面向非专业户外运动爱好者的经典系列和山系列占营收比例超过90%;面向专业户外运动爱好者的专业性能系列目前虽然规模较小,但是占比也在逐步增加,说明户外运动的爆火正在吸引越来越多专业人士,有望通过专业产品销量的增加进一步提高客单价;但是公司收购的鞋类品牌Excelsior整体表现不佳,甚至出现规模萎缩,与主营业务的交叉协同效应暂未显现;巅峰系列于2025年才推出,目前暂无数据。

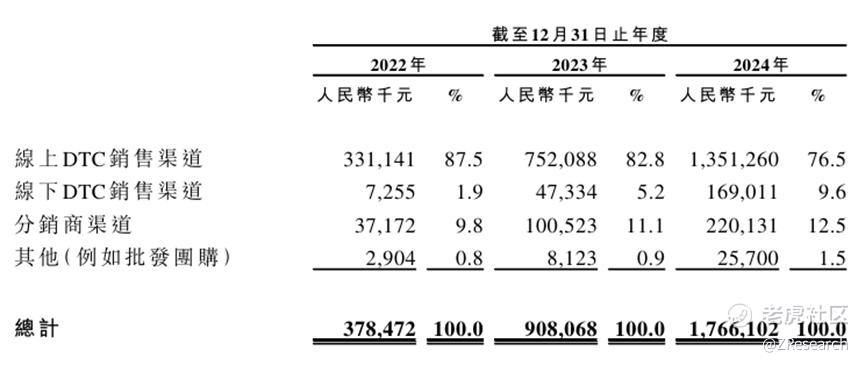

分渠道来看,伯希和有约8成收入来自线上渠道,2022年-2024年分别贡献了3.31亿元、7.52亿元、13.51亿元,虽然对总收入的贡献占比从2022年的87.5%缩减至76.5%,但依旧是大头,并且线上渠道是初创品牌能以较低的成本迅速打开市场的最优方式。

2022年至2024年,公司毛利率分别为54.3%、58.2%、59.6%,整体稳中有升。同期净利润分别人民币为2,431.1万元、1.5亿元、2.8亿元,净利率分别为6.4%、16.7%、16.0%,营收、毛利、净利增长趋势保持一致,反映盈利能力逐步增强,主要是由于随着规模扩张和与供应链合作伙伴的紧密协作,公司的定价能力增强,采购量最大的面料—75D涤纶丝的每米平均采购成本累计下降5.2%,并且行政、销售等成本费用也得到有效控制,经营效率因而有所改善。

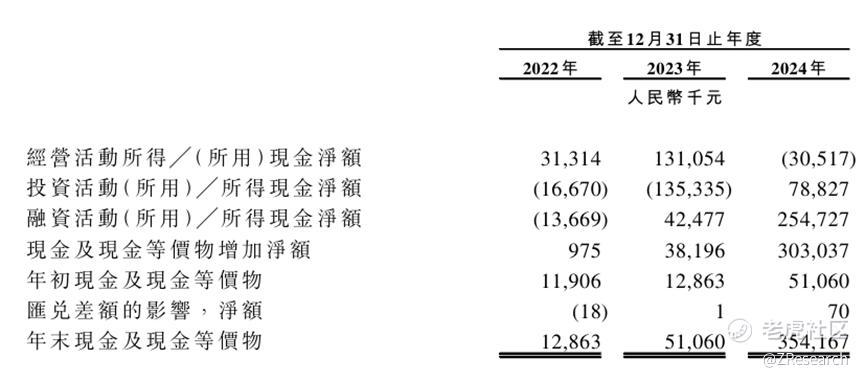

2022年至2024年,公司经营性现金流分别为人民币3,131.4万元、1.3亿元、-3,051.7万元,年末现金及等价物分别为人民币1,286.3万元、5,106.0万元、3.5亿元,现金流状况虽有所波动,但账上现金储备非常充足,足够支撑公司持续扩展业务的需求。同期流动资产净值分别为人民币6,690.5万元、2.9亿元、8.0亿元,并在2025年Q1进一步增加到11.8亿元,流动性情况良好。

PART.10

可比公司

本文选取牧高笛和探路者作为伯希和的可比公司,两者均在A股上市。

牧高笛成立于2003年,是核心为精致露营装备+户外服饰的专业品牌。技术方面自研了 “Expedition”防水科技,主打轻量化冲锋衣、防晒衣,以及“零感棉”系列,专为徒步设计的透气速干面料,获德国蓝标认证。公司是2024年天猫户外服饰类目TOP 10,客单价800-1500元,定位中高端区间。品牌高度绑定露营场景,打造服饰与帐篷、睡袋等装备形成的生态闭环。此外,公司还会联名设计师品牌来弱化户外运动硬核感。颜值+功能双驱动的产品主要面向25-40岁的都市中产客户群,并且女性用户偏多。

探路者成立于1999年,是核心为全地形户外服饰+极地探险的国民品牌,产品覆盖多个运动类目,包括极限、徒步、跑步、旅行、滑雪等众多产品系列,针对不同年龄段和应用场景差异进行设计,满足消费者的需求。技术方面拥有“TiEF PRO”防水科技,是中国南北极科考队的官方装备,有极寒环境认证,并且公司也是唯一连续20年服务中国南北极科考队的品牌。此外,公司也与中国航天合作,研发抗辐射、恒温户外服。公司的高性价比冲锋衣迅速占据大众市场,通过定价500-1000元的耐用+性价比导向渗透到了广大中年男性户外爱好者中。

如今冲锋衣市场格局鲜明,从上图的各大品牌天猫畅销款冲锋衣中可以看出,主要分为始祖鸟、凯乐石为首的高端市场,北面、哥伦比亚牢牢占据的中高端市场,以及伯希和等一众激烈竞争的低价平替市场。其中不难发现伯希和、牧高笛、探路者、骆驼都是国产品牌,而始祖鸟,北面等高端、中高端品牌都来自海外,足以窥见目前国产品牌都在实行性价比战略快速抢占下沉市场份额的阶段,而海外品牌则更多保持品牌调性,不轻易降价,专注于品牌形象的维护。

营收方面,凭借2022至2024年高达115.8%的营收复合年增长率,伯希和在营收规模上反超牧高笛和探路者,相比之下牧高笛和探路者分别仅有-4.7%和18.2%的复合年增长率,体现伯希和的DTC扩张战略奏效,成功取得在行业内领先的增长速度。牧高笛的问题在于过渡依赖露营定位,成也露营热败也露营热。随着户外运动爱好者对露营兴趣退减,以及如登山、滑雪更多热门户外活动的普及,如果公司只会露营产品设计创新,利用露营场景营销是走不长远的。探路者扎根中国市场多年,并且几乎已经完成了下沉市场渗透,以独有的极地科技和国民口碑构建了强大的壁垒。但是公司目前面临伯希和等新晋势力的竞争,需要提升品牌形象,增加年轻化、潮流化的受众群体,同时也该多发力线上渠道,提升品牌营销能力。

盈利能力方面,由于伯希和已经形成规模效应,在供应链上已经形成了较强的定价能力,毛利率处于行业领先水平并仍在稳定上升。伯希和出色的成本控制能力也使其净利率显著高于同行,整体盈利能力领先。

值得一提的是,公司2024年研发和销售费用占研发比分别为1.8%、33.2%,分别在行业内处于低值和高值,并且同业可比公司都是研发占比大于营销。伯希和这种重营销轻研发的商业模式也与公司目前的业务结构相呼应,开疆扩土的冲锋衣仍占据90%以上的收入来源,并且还有上升趋势。

可是依靠营销投流,极致地卷性价比撕开市场需求缺口,利用资本杠杆放大规模的模式是不可持续的。并且过度依赖线上,还会带来消费者心智不足的问题。随着蕉下、乐欣等户外玩家也开始有上市动作,伯希和目前急需第二增长曲线以实现差异化和品牌升级。此外,由于品牌名称撞车敦煌文物掠夺者保罗·伯希和,舆论风险方面也不可忽视。

估值方面,参考伯希和2025年进行的最后一轮融资,目标估值约为人民币28亿元,按按照2024年的净利润计算,PE约为9.9x,显著低于其他两家同业公司,相对而言估值非常便宜。未来随着户外服饰行业格局稳定,企业间价格带和舒适区的竞争将会更加激烈。各大企业都应努力打造自己的下一个爆款产品,伯希和也不例外。同时公司也需要尽快拓展线下渠道,强化品牌的消费者心智,摆脱对线上的高度依赖。在这场中产争夺战中,只有把价格、供应链等优势转化为品牌勋章的才是真正的胜者。

精彩评论