今天咱来聊聊最近在港交所闯关成功的觅瑞(Mirxes)那个靠“滴血验癌”技术火出圈的新加坡生物科技公司。这公司最近可是赚足了眼球,前脚刚通过聆讯,后脚就被资本市场盯上了。不过在一片欢呼声中,也有不少质疑声,毕竟三年半亏了12亿,现金流都快见底了,这IPO到底是救命稻草还是饮鸩止渴?咱们得掰开揉碎了看。

先说说这公司的技术实力。觅瑞的核心产品GASTROClear,那可是全球首款获批的胃癌早筛IVD产品,靠的是检测血液里的12种miRNA标志物。官方数据显示,这玩意儿对一期胃癌的灵敏度高达87.5%,甩传统胃镜(66%)好几条街。而且2019年在新加坡上市后,还拿到了FDA的“突破性医疗器械”认证,技术上确实有两把刷子。不过,技术牛不代表就能赚钱,这公司最大的问题就是商业化进度太慢。原计划2024年底在中国获批的GASTROClear,愣是拖到了2025年上半年,直接导致收入上不去。2024年上半年,GASTROClear的收入占比才28%,检测量更是只有6%,反而是已经过气的新冠检测产品Fortitude撑着场子,贡献了超90%的检测量。这就很尴尬了,明明有个好技术,却卡在审批和市场推广上,属实有点可惜。

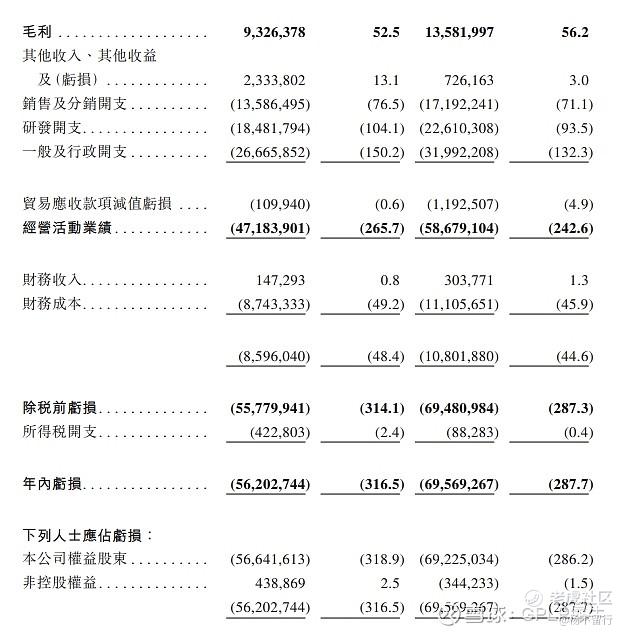

再看看财务数据,那叫一个触目惊心。2021年到2024年上半年,营收从6065万美元暴跌到956万美元,净亏损却从308万美元飙升到4433万美元,三年半累计亏了1.73亿美元。更让人头大的是,亏损的大头不是研发,而是行政开支。2023年,一般及行政开支占收入的132.3%,比研发还多。专业咨询费、股权激励和全球扩张成本像个无底洞,烧钱速度堪比火箭。到2024年9月,账上现金只剩278万美元,比2021年底缩水了97%。为了活下去,公司只能疯狂举债,短期借款从498万美元涨到2021万美元,流动比率暴跌,偿债能力岌岌可危。这时候IPO,说白了就是一场“续命”之战,要是募不到钱,可能真的要凉凉了。

资本层面,觅瑞的股东阵容堪称豪华。原淘宝总裁孙彤宇持股22.03%,稳坐第一大股东,高榕资本、复朴资本这些明星机构也都在列。孙彤宇当年押中拼多多,这次又把宝押在觅瑞身上,野心不小。不过生物科技和电商不一样,周期长、风险高,孙彤宇的坚持到底是远见还是冒险?机构投资者的态度也很微妙,虽然持续加注,但公司估值增速明显放缓,从2021年C轮的4.87亿美元到D轮的6亿美元,涨得不多。更关键的是,B轮至D轮的融资款都快烧完了,机构退出压力山大。要是IPO后商业化还没起色,这些早期投资者可就惨了,流动性困局在所难免。

行业前景方面,癌症早筛确实是个万亿蓝海。弗若斯特沙利文预测,全球胃癌筛查市场规模到2033年能涨到254亿美元,液体活检作为无创技术,肯定会抢占传统内镜的市场。但觅瑞面临的竞争也不小。诺辉健康的“常卫清”已经在国内站稳脚跟,华大基因的“华常康”也在快速铺开,海外还有精密科学的Cologuard。虽然GASTROClear在胃癌领域有先发优势,但特异性只有68.4%,误诊率高的问题一直被诟病。而且150-250美元的定价远超医保覆盖范围,在价格敏感的新兴市场推广难度极大。

对觅瑞来说,现在的关键就是中国市场的审批。要是GASTROClear能在2025年上半年如期获批,再加上东南亚和日本的渠道扩张,或许能打开收入天花板。长期来看,得加快肺癌早筛产品LungClear和其他管线的研发,分散单一产品风险。另外,生态构建也很重要,参考诺辉健康和保险公司合作的模式,或许能解决高价自费的问题。不过,如何平衡研发投入和成本控制,优化管理效率,才是真正的挑战。

总的来说,觅瑞的故事就是生物科技行业的一个缩影:技术突破令人振奋,商业化难题让人揪心。孙彤宇的豪赌能不能成功,管理层的战略定力够不够,都将在接下来的商业化进程中见分晓。对于投资者来说,这既是一场关于“滴血验癌”未来的押注,也是一次对管理层能力的考验。在港交所的聚光灯下,觅瑞能否书写新的资本神话?咱们且行且看吧。 $恒生指数(HSI)$

精彩评论