作者 | JayLin

设计 | 马田田

Z Research Factory观点

赛力斯集团是一家以新能源汽车为核心业务的科技型企业,专注高端智能SUV领域,依托**深度赋能打造问界品牌,2024年全年交付38.7万辆(同比增268%),M7登顶30万元级中国最畅销自主品牌车型,M9登顶50万元级中国市场销冠,NPS净推荐值达82%(行业首位)。2024年营收1451亿元(同比增305.5%),净利润59亿元(扭亏为盈),毛利率23.8%(同比提升16.6个百分点),成为全球第四家盈利的新能源车企。凭借“**智选模式+垂直上量能力”,赛力斯以高端化、智能化突围细分市场,2025年加速拓展中东、东南亚,港股IPO募资超10亿美元,当前市值达2101.8亿元(PE 32.5倍),展现“高成长+高弹性”的投资价值。未来全球化与技术深化(固态电池、自动驾驶)将驱动长期增长。

PART.1

公司简介

赛力斯集团股份有限公司是一家以新能源汽车为核心业务的科技型企业,专注于新能源汽车及核心三电系统的研发、制造、销售与服务。公司秉承“用户自豪是价值,用户安全是生命”的使命,致力于打造世界级豪华汽车品牌。依托近四十年产业基因,赛力斯历经弹簧减震器、摩托车、自主品牌整车制造(2003年与东风汽车合资)等阶段,于2016年全面转型新能源汽车领域,并于2021年推出“智慧重塑豪华”的问界品牌,构建了硬件可升级、软件可迭代的平台化技术架构。旗下问界系列车型(M5、M7、M8、M9)凭借卓越市场表现颠覆行业格局:M5创下单年新品牌单车交付破万纪录,M7成30万元级中国最畅销自主品牌车型,M9登顶50万元级中国市场销量冠军。2024年问界品牌全年交付38.71万辆,同比增长268%,以82%NPS净推荐值居新能源汽车口碑榜首,其“超级工厂”与数字化供应链体系更实现了高质量敏捷交付,连续三年获新能源汽车新车质量第一名。

PART.2

投资亮点

品牌影响力强:根据弗若斯特沙利文报告,问界品牌在2024年下半年中国新能源汽车用户净推荐值(NPS)表现中荣登榜首,达到82%。同时问界入选央视“品牌强国工程”,品牌认知增长率、发展信心指数及终端单车成交均价三项核心指标均位居国产高端品牌第一。

技术实力雄厚:公司依托自研魔方技术平台,实现增程/纯电产品的跨域融合开发,兼顾成本控制与开发灵活性,超级增程系统油电转换效率达3.65kWh/L(行业量产最高),并主导行业标准制定。同时联合伙伴打造领先的智能座舱及辅助驾驶系统,通过技术迭代与融合创新持续巩固行业地位。

拥有垂直上量的交付能力:公司依托三座智慧工厂超3000台智能设备,实现生产全流程高度自动化,首发万吨级一体化压铸技,显著提升生产效率与车身性能;通过数字孪生技术打造赛力斯超级工厂,同时与供应链伙伴深度协同,实时管控零部件质量数据并预警,从研发到交付全链敏捷响应。

经营业绩表现亮眼:2024年问界系列在中国高端新能源乘用车品牌排名第三,M7、M9分别登顶30万级自主品牌、50万元级车型销冠。全年收入同比增长305.5%至1451亿元,毛利率提升16.6个百分点至23.8%;2024年实现归母净利润59亿元(2023年亏损24亿元),成为全球第四家盈利的新能源车企。

PART.3

产品矩阵

公司的问界品牌已形成包括问界M9、问界M8、问界M7和问界M5四款车型的产品矩阵,通过差异化定位实现市场覆盖,以精准价格梯度与场景化功能组合,全面抢占高端用户市场。

PART.4

核心技术

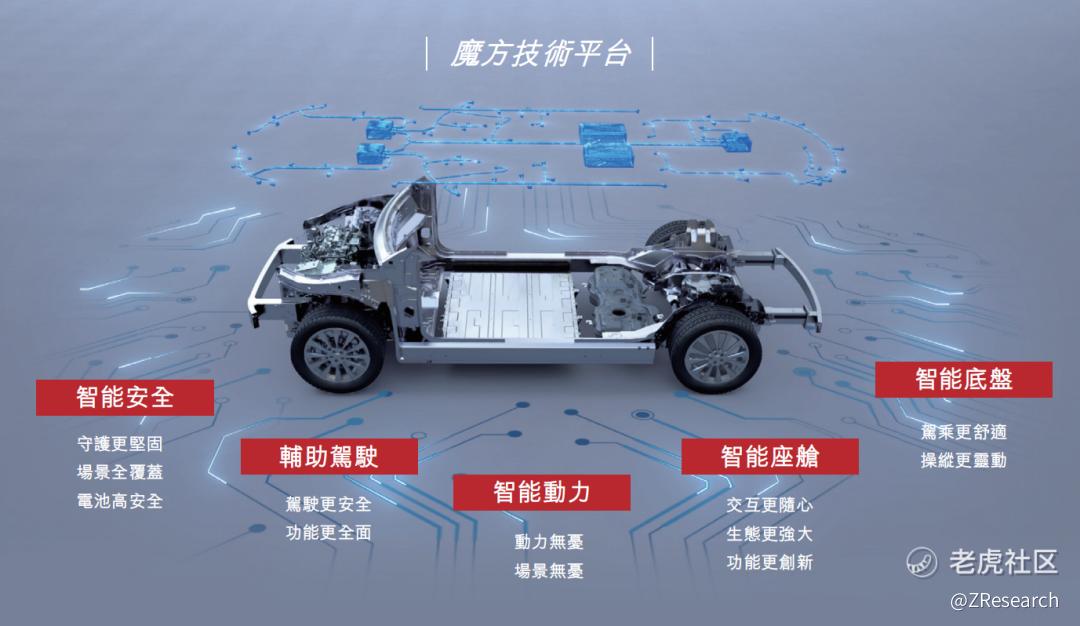

魔方技术平台:作为行业首发兼容超增、纯电、超混三种动力总成的超级智能平台,具备持续进化能力,通过模块化设计实现组件无缝集成与互换,赋能系列车型高效可靠量产。平台采用先进一体化增程架构,集成驱动电机、逆变器等高性能组件,搭配可扩展电池适配不同车型需求;搭载覆盖电池管理、能源优化、辅助驾驶的全面车辆控制系统,提升整车性能与安全性;同时运用铝合金、镁合金等轻质材料及新结构工程技术,实现轻量化与性能优化的双重突破。

超级增程:作为增程技术行业引领者,公司最新一代超级增程系统量产热效率达44.8%,最高油电转化率3.65kWh/L,凭借RoboREX智能控制技术,融合电池电量、驾驶场景及地图数据实现全局动态规划与智能决策,相较传统技术显著提升系统运行效率、车辆续航里程及保电能力,同时优化整车NVH表现,为用户带来高效节能、静谧舒适的驾乘体验。

安全技术:公司以用户全场景安全需求为核心,基于真实用车场景与交通事故数据,构建覆四大场景「生命保护、车身防护、健康呵护、隐私守护」、九大维度的智能安全技术体系,覆盖超180项用车场景并开发超300项安全功能。

智能测试:公司的端云一体化测试平台,具备行业领先测试能力:自研智能测试终端实现车辆7×24小时自动化测试,开发环网架构、座舱集群等HIL系统强化自动化仿真能力,建立寒区极限试验基地覆盖极端场景测试;通过将自动化测试贯穿供、产、销全链条,构建研产供销质量自动化拦截网,确保全流程测试高效与可靠性。

智慧服务:基于自研平台,公司构建了行业领先的全链路、全生命周期主动智慧服务体系:运用大数据与AI技术,依托数字化底座与智能化平台,为用户提供风险提前预测、远程诊断、事故故障实时告警等主动服务,以精准高效的智慧服务打造优质用户体验。

PART.5

生产基地

公司拥有赛力斯两江、凤凰及超级工厂等多家智慧工厂,依托数字仿真、虚拟调试等尖端技术构建“智造”生态圈,实现硬件、软件与智能平台深度融合,以实时在线响应支持规模化定制生产,通过严格的质量自动化管控确保高品质输出;凭借先进技术缩短产线爬坡周期,工厂整体年产能合计约60万辆,为产品“垂直上量”提供坚实制造底座。

公司生产基地的设计产能、产量及产能利用率如下:

PART.6

客户及供应商

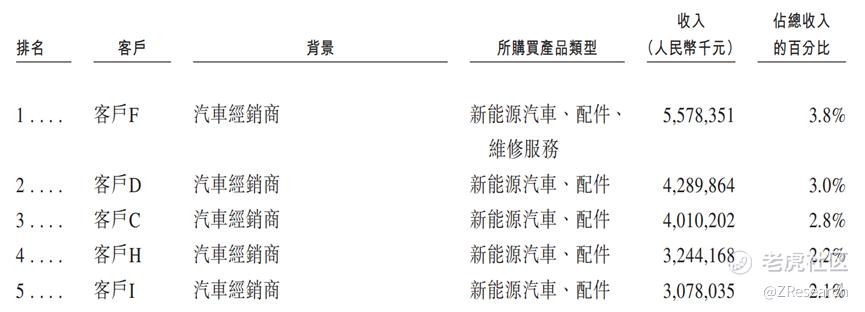

公司主要通过经销商的问界门店销售新能源汽车,2022-2024年来自五大客户的年收入分别为47亿、43亿、202亿元,占总收入比例稳定在12%-14%;同期最大客户收入分别为13 亿、15亿、56亿元,占比均低于5%,客户集中度低且结构稳定。董事确认,往绩记录期内公司关联方及主要股东未在五大客户中持有权益,确保业务独立性与合规性。

下面是2024年公司的前五大客户:

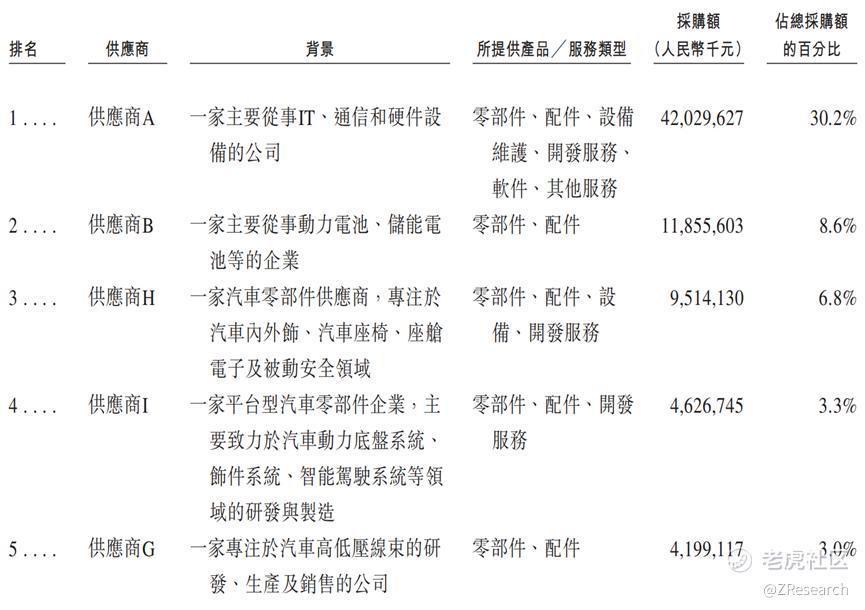

2022-2024年,公司向五大供应商的总采购额分别为139亿、154亿、722亿元,占总采购额比例从34.7%提升至51.9%;同期最大供应商采购额分别为58亿、72亿、420亿元,占比分别为14.5%、17.4%、30.2%,主要采购汽车零部件、服务、软件及设备等。公司与主要供应商保持稳定合作,往绩期内未发生重大业务中断,但存在供应商集中度上升及交易对手风险。

PART.7

创始人及融资概况

根据公开资料显示,赛力斯创始人张兴海是中国汽车业极具魄力的 “破局者”,从1986年怀揣8000元创业做汽车零部件,到2003年与东风合资打造微型车销量前三的东风小康,再到2016年押注新能源赛道,以超200亿元投入搭建智能电动技术体系,他用三次关键转型完成从传统制造到“智造”的蜕变。最引人注目的是2021年力推与**“跨界联姻”,开创“智选车”模式,让问界M5上市即引爆市场,18个月交付10万辆,2024年更以“业务+股权”深度绑定**,誓言三年实现百万产销。这位从山城走出的全国劳动模范,以“敢为天下先”的胆识,将赛力斯从地方车企打造成年营收超千亿、新能源销量激增180%的行业黑马,用创新与执着书写着中国汽车品牌向上的传奇。

赛力斯自2016年A股上市以来,通过多元化股权融资支撑战略扩张:2016年6月IPO募资8.28亿元;2021年6月定向增发25.68亿元;2022年7月再次增发71.3亿元。2024年9月,公司以发行股份方式收购重庆两江新区龙盛新能源100%股权,募资81.64亿元,引入重庆国资系股东;同月,子公司赛力斯汽车通过增资扩股引入工银、交银等战略投资者,募资50亿元。2025年4月,赛力斯向港交所递交H股上市申请,计划募资超10亿美元,其中 70% 用于研发投入,20% 布局海外市场和充电网络。这些融资活动显著增强了公司资本实力,推动其从传统车企向智能电动赛道转型。

PART.8

股权结构

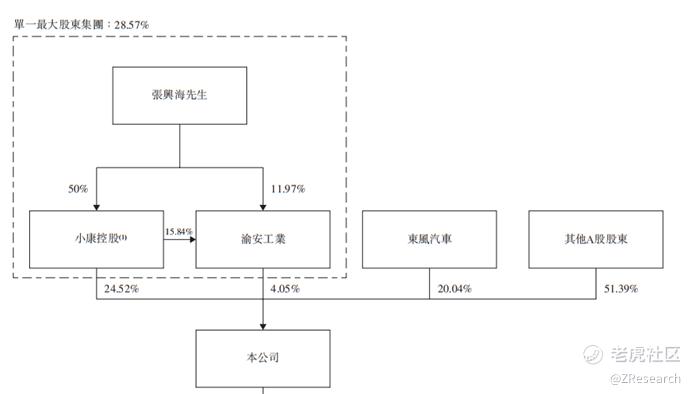

根据招股说明书,截至港股IPO前,赛力斯的股权结构如下:

公司创始人张兴海先生通过小康控股和渝安工业持股28.57%;

东风汽车持股24.52%;

其他A股股东合计持股51.39%。

PART.9

行业概况

公司所处行业为新能源乘用车行业,细分行业为高端新能源乘用车行业。

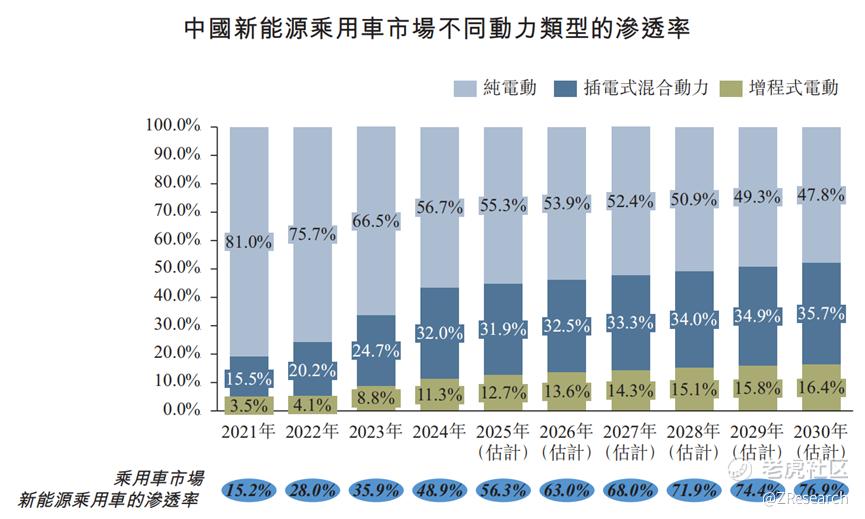

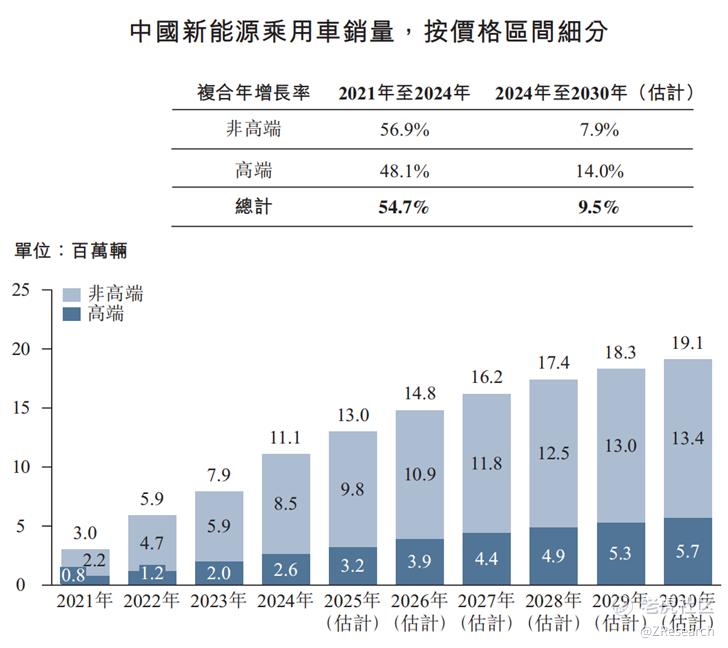

中国新能源乘用车市场呈现高速增长与结构优化趋势:2021-2024年销量从300万辆增至1110万辆,复合年增长率达54.7%,2024年渗透率提升至48.9%;预计2030年销量将达 1910万辆,渗透率升至76.9%,成为乘用车市场主导力量。从动力类型看,2024年纯电动车以56.7%份额占据主导,插电式混动与增程式电动车分别占32.0%、11.3%;其中增程式电动车因有效解决续航焦虑,市场关注度持续提升,预计2030年销量将达310万辆(占比16.4%),而纯电动车仍为核心增长板块,预计同期销量910万辆(占比47.8%),共同驱动行业长期增长。

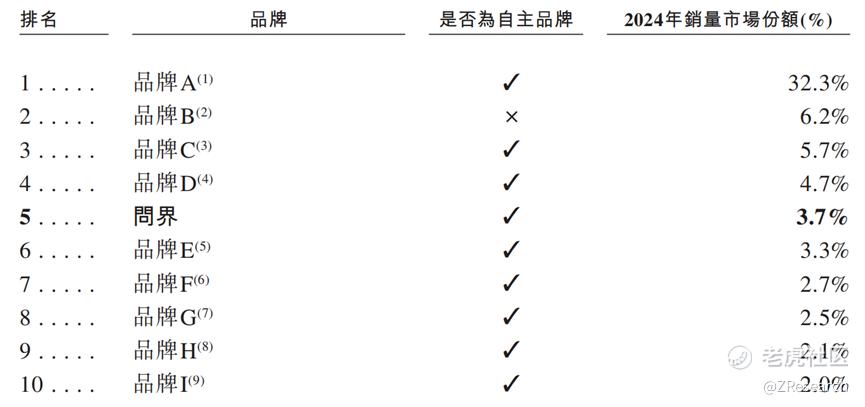

2024年,从销量来看,中国新能源乘用车市场排名前10的品牌中有9个为自主品牌。

中国高端新能源乘用车市场随消费升级与智能化需求增长快速扩容:2024年销量达260万辆(占新能源乘用车市场23.4%),凭借消费者对电动化、高科技配置的青睐,持续挤占传统豪华燃油车份额。弗若斯特沙利文数据显示,受居民收入提升驱动,该市场预计2030年销量增至570万辆,市场份额达29.8%,2024-2030年以14.0%的复合年增长率稳健增长,成为新能源汽车市场中高附加值的核心增长极。

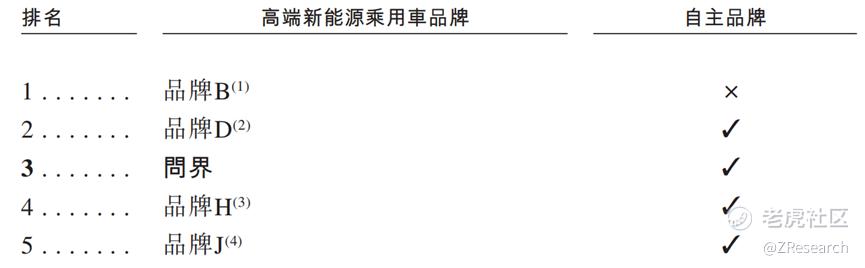

2024年,从销量来看,中国高端新能源乘用车市场排名前五的品牌中有四个为自主品牌,分别是品牌D、问界、品牌H和品牌J。

PART.10

财务情况

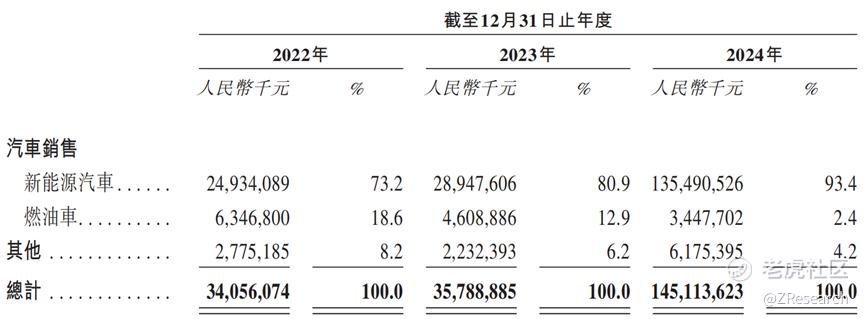

公司收入主要来源于汽车销售(以新能源汽车为主,辅以少量燃油车)及零部件材料(增程器、驱动电机等)销售。2024年总收入由2023年的358亿元大幅增至1451亿元,同比增长305.5%,其中新能源汽车收入占比提升至93.4%(2022年为73.0%),成为核心增长动力,而燃油车收入占比大幅下降至2.4%(2022年为18.6%),业务向新能源领域快速聚焦。

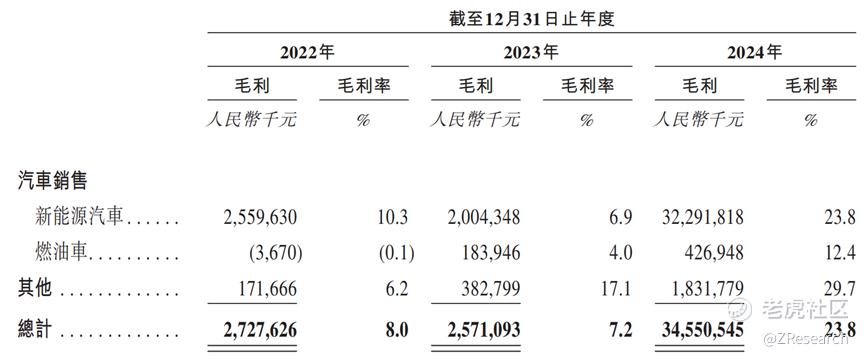

公司2022-2024年毛利分别为27.3亿元、25.7亿元及 345.5亿元,毛利率呈总体上升趋势,依次为8.0%、7.2% 及23.8%。分业务来看,新能源汽车毛利率从2022年的10.3% 大幅提升至2024年的23.8%;燃油车毛利率逐步改善,2024年达12.4%;其他业务毛利率从2022年6.2%升至2024年29.7%。2024年各业务板块毛利率显著优化,共同推动公司整体毛利率的大幅提升。

公司盈利状况实现显著改善,2022年、2023 年分别录得净亏损51.7亿元、41.5亿元。2024 年,得益于技术驱动创新及产品销量提升,新能源汽车销量同比增长 182.84% 至 42.69 万辆,带动业务收入大幅增长,公司实现净利润 47.5亿元。归属母公司净利润方面,2022 年、2023年分别录得净亏损38 亿元、24亿元,2024年则录得归母净利润59亿元,实现从亏损到盈利的关键转折,整体经营效益大幅提升。

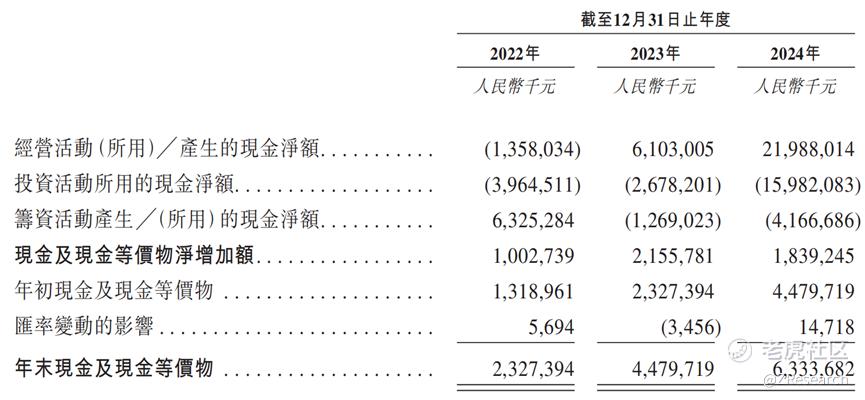

报告期内公司经营活动现金净额从2022年的-13.58亿元大幅增至2024年的219.88亿元,主要原因是税前利润、无形资产摊销、减值损失等非现金项目调整,以及营运资金变动(如贸易及其他应付款增加等)。投资活动现金净流出2022年为39.65亿元(用于购买资产、存放定期存款等),2023年为26.78 亿元,2024 年达159.82亿元(包括存放定期存款、购买物业设备及股权投资等)。筹资活动方面,2022年净流入63.25亿元(依赖发行股份、银行借款等),2023年与2024年分别净流出12.69亿元、41.67亿元,主因偿还银行借款及利息支出增加。整体看,公司经营活动现金创造能力显著提升,投资持续加码,筹资依赖度下降,体现业务扩张与盈利改善。

PART.11

可比公司

本文选取比亚迪、理想汽车、长安汽车、江淮汽车和北汽蓝谷作为赛力斯的可比公司。

比亚迪:中国新能源汽车行业的领军企业,核心业务涵盖新能源汽车制造、动力电池研发、半导体与电子、储能系统及轨道交通等领域。其新能源汽车业务以全产业链垂直整合能力为核心竞争力。比亚迪与赛力斯同为新能源汽车领域代表企业,但战略路径与核心优势显著不同。比亚迪车型覆盖10万元至百万级全价格带市场,以规模化、技术自研与全球化稳居行业龙头,2024年全球销量427万辆、市占率超15%,并通过泰国、欧洲等海外工厂构建全球化布局。赛力斯则聚焦30万元以上高端智能SUV赛道,以**深度赋能为核心,依托魔方平台与超级增程系统,通过轻资产模式与用户共创实现口碑裂变,以高端智能化与生态合作抢占细分市场。

理想汽车:中国新能源汽车领域的重要参与者,核心业务聚焦于豪华智能电动车的设计、研发、制造与销售,主打增程式技术路线(如L系列SUV)并逐步拓展纯电平台(如MEGA)。其产品以“家庭用车”为核心定位,通过“大电池+增程器”设计解决续航焦虑,配合冰箱、大屏、空气悬架等高端配置,均价35.6万元,覆盖25万-50万元价格带。公司与赛力斯两者均瞄准增程式中大型SUV赛道,强调智能化配置,但理想更注重垂直整合与全球化布局,以规模化与成本控制见长。

长安汽车:中国传统与新能源汽车并重的综合性车企,核心业务涵盖燃油车(如CS系列、UNI系列)、新能源(深蓝、长安启源、阿维塔)及智能化技术(“北斗天枢”计划)。其通过“多动力路线”(燃油/混动/纯电/氢燃料)覆盖全球市场,2024年海外销量突破50万辆,市占率首破9%,并加速泰国等海外基地建设;新能源领域以深蓝超级增程、固态电池及高压快充技术为特色,2025年一季度新能源车销量同比增长62%。其与赛力斯均拥抱**技术(长安Hi模式、赛力斯智选模式),但长安汽车以“燃油+新能源”双轨并行,全球化布局更广。

江淮汽车:中国传统与新能源汽车并重的综合性车企,核心业务涵盖商用车、乘用车及新能源汽车,并与蔚来汽车深度合作推出换电模式。2024年商用车市占率稳居国内前三,新能源车销量同比增长超40%。江淮与赛力斯均布局新能源汽车领域,但江淮以“商用车+乘用车”双轨并行,以传统业务为基础,通过垂直整合与技术自研(如换电技术、固态电池)构建竞争力。同时公司与**合作打造“尊界”品牌冲击百万豪华新能源汽车市场,首款车型S800搭载鸿蒙座舱和**智驾技术,定位100-150万元市场,以谋求新能源领域的转型升级。

北汽蓝谷:国内新能源汽车领域的领军企业,核心业务聚焦高端智能电动车研发、生产与销售,形成“极狐+享界”双品牌矩阵:极狐品牌以技术普惠为核心,2024 年销量达 81,017 辆,同比激增169.91%,旗下阿尔法S6/T6系列通过**ADS 3.3等高端配置下探至20万元级市场,重新定义主流新能源价值标准;享界品牌则依托**鸿蒙智行深度赋能,首款车型S9定位40万元级纯电轿车,上市72小时大定突破5200辆,60%用户来自BBA等豪华品牌,成功打开高端市场。但是两家公司的合作停留在“产品贴牌”阶段,未形成规模效应。

赛力斯可比公司财务财务数据对比

营收层面:赛力斯展现出极强的增长爆发力,2022年至2024年,其营收从340.6亿元跃升至1451.1亿元,年复合增长率高达106.4%,这主要得益于与**的深度合作及新能源汽车市场的突破。问界系列车型尤其是M9的热销,成为营收飙升的核心动力,推动其规模实现跨越式扩张。比亚迪作为行业龙头,2024年营收达7771.0亿元,规模稳居第一,年复合增长率为35.4%,相对稳健。理想汽车2024年营收1444.6亿元,年复合增长率78.6%,聚焦增程式电动SUV的家庭场景定位,2024年销量达50.05万辆,营收快速攀升,但增速仍低于赛力斯。长安汽车 2024 年营收1597.3亿元,年复合增长率14.8%,增速最为平缓。其业务涵盖传统燃油车与新能源汽车,但传统业务增长乏力,新能源板块尚处爬坡阶段,整体营收增长受限。江淮汽车2022-2024年营收复合增长率仅7.4%,2024年营收不增反降,增长动力明显不足。北汽蓝谷2022-2024年营收复合增长率为23.5%,虽有一定增长,但营收基数小,且2024年增长幅度有限,整体规模仍处低位。

盈利能力:赛力斯2022-2024年毛利率由8.0%大幅提升至23.8%,净利率扭亏为盈至3.3%,盈利改善极为显著,主要源于2024年新能源汽车销量达42.69万辆(同比增长182.84%),规模效应降低单位成本,叠加高毛利的问界M9等车型占比提升,以及生产效率与供应链优化(赛力斯超级工厂成功落地),推动盈利结构质变。对比之下,比亚迪依托全产业链深度整合及大规模生产(2024年新能源汽车销量427万辆),毛利率稳定在19%左右,2024年实现净利率5.4%;理想汽车聚焦家用增程式SUV,通过供应链与生产优化,保持20.5%的毛利率与5.6%的净利率,盈利能力较为稳健;长安汽车因传统燃油车占比较大且新能源车业务尚处产能爬坡阶段,仍出战略转型期,当前毛利率为14.9%,净利率3.8%,相对2022年有所下滑,盈利受限。江淮汽车2024年毛利率为10.5%,净利率为-4.7%,盈利能力较弱。其乘用车市场竞争力不足,2024年销量同比下滑 16.59%,且联营企业大众安徽的亏损拖累利润。北汽蓝谷2024年毛利率为-11.6%,净利率为- 47.4%,处于亏损状态。原因在于旗下新能源汽车品牌市场份额有限,未形成规模效应,叠加成本控制不佳,导致毛利率大幅为负,亏损严重。

估值分析:赛力斯以2101.8亿元市值、32.5倍PE(TTM)在可比公司中估值最高,核心源于市场对其“**生态赋能+高端智能电动车爆发”的双重增长预期:2022-2024年营收年复合增长率达106.4%、净利润扭亏为盈至59亿元,毛利率飙升至23.8%,盈利结构显著优化,背后是问界M9/M8等高端车型构建的产品统治力。同时,赛力斯与**的合作从“智选模式”升级为“联合研发+股权绑定”,通过入股**引望智能深度参与智驾域控制器研发,支撑高端溢价。此外,重庆超级工厂50万辆的年产能为交付保驾护航,2025年海外市场拓展至中东、东南亚,打开长期增长空间。相比之下,比亚迪(PE 24.4倍)虽凭借427万辆年销量稳居行业龙头,市值超万亿,但60%营收来自中低端车型,高端化进展缓慢;理想汽车(PE 26.5倍)聚焦家庭场景增程式SUV,虽盈利稳定但增长空间有限;长安汽车(PE 16.4倍)受传统燃油车拖累,新能源转型尚未突破规模瓶颈。江淮汽车(PE - 37.0倍),尽管与**合作打造高端品牌 “尊界”,但首款车型S800尚未形成规模效应,市场对其盈利改善预期较弱。北汽蓝谷(PE -6.1倍),亏损明显,享界S9销量增长较慢,极狐增长有限,高研发投入与成本控制问题突出,盈利艰难,估值处于低位。

精彩评论