腾王出鞘,谁与争锋!

股王腾讯一季报业绩炸裂,所有数据全面超预期,没有夸张,是所有、一切、任何数据,全面超预期。

甚至连员工支出这一项也猛涨30%,从去年一季度的260亿猛涨到今年一季度的341亿,今年雇员总数109414名,去年一季度为104787名,今年人均“月收入”10.4万元,去年为8.3万,实际上这里的大幅增长主要是因为腾讯股价过去12个月涨了约70%,而员工的薪酬中有一部分是股权支出,股权支出是按照股份数量给,股价涨了到手的“收入”就跟着涨了。

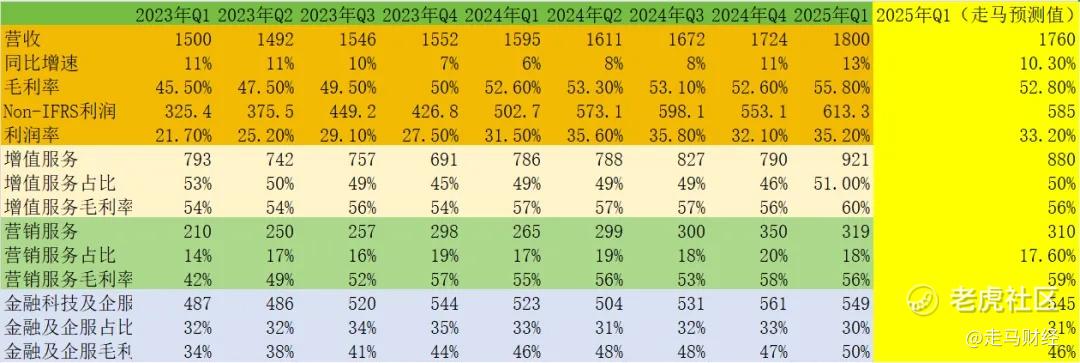

财报发布前,分析师一致预期为营收1755亿,Non-IFRS净利润582亿,我们在5月11日也发布了《腾讯2025年Q1业绩前瞻》,预期营收1760亿,净利润585亿,而腾讯发布的财报显示,本季度营收1800亿,同比增长13%,Non-IFRS净利润613亿,同比增长22%,均远超市场预期。

我们整理了腾讯过去9个季度的营收、利润和分业务数据,本季度腾讯在所有经营数据层面均超出预期。

说一说突出的亮点:

毛利率达到近几年新高的55.8%,证明营收增长不仅有速度,而且有质量。

增值服务营收远超预期,是驱动本次业绩超预期的最核心因素,同时毛利率可能是史上最高,说明国际游戏业务的盈利能力或许进入新阶段。

营销服务收入增速不降反增,达到20%的水平,增速环比提升了3个百分点,远超行业均值,反映出微信生态广告商业价值的巨大潜力和蓬勃趋势。

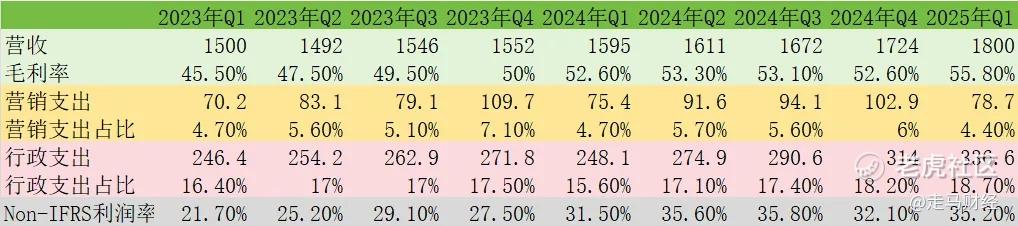

在营收超预期增长的同时,腾讯运营支出维持纪律性,营销支出总额同比几乎没有增长,在营收规模杠杆效应下,营销支出占比处于历史低点。

行政支出占金额和占比均大涨,主要因为股权激励支出受股价大涨影响,不足为虑。

Non-IFRS规则下,剔除股权激励开支影响,归属于普通股东的利润率达到35.2%,处于历史最高位水准。

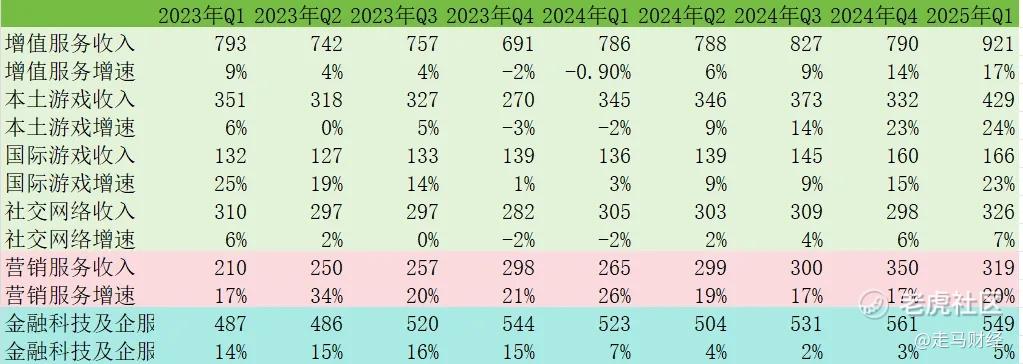

分业务看,增值服务921亿,营收史上新高,增速17%也是过去9个季度最高点,本土游戏和国际游戏收入都是史上高点,本土游戏增速24%,一部分因为去年一季度基数较低,但更主要的是王者荣耀、和平精英等长青游戏表现突出,国际游戏和社交网络增速也非常可观,是过去9个季度最高或次高。

营销服务同比增速20%,难能可贵,过去三个季度,营销服务的增速已经逐季下降,而且去年一季度增速很不错,基数并不低,20%的增速从绝对值来看,也远超互联网广告行业均值。

金融科技及企服虽然增速一般,但也是过去四个季度最高了,不过主要是受消费贷放宽限制影响,云和支付金融有增长,但仍然处于匍匐状态,这个板块算是这次财报表现最一般的了。

我们常说,营收、利润等数据都可能因为各种各样的报表因素存在滞后、延误,更多是面子,资产、负债、现金流等才是公司的里子,面子和里子都好才是真的好。

腾讯这季度就是这样,有里有面。

流动资产创过去四个季度新高,流动负债几乎没有增加,流动比率达到1.3,处在相当安全的水平,同时也没有过度追求资产负债比,说明公司在将更多现金投资出去,追求安全边际的同时有了更多的进取心,这应该跟过去半年AI的超预期表现有关,尤其是DeepSeek引发的海啸,腾讯无论是主动还是被动,都没有理由不增加资本支出了。

与此同时,季度经营性现金流769亿,现金及等价物和定期存款达到4760亿,或许同样是史上新高。

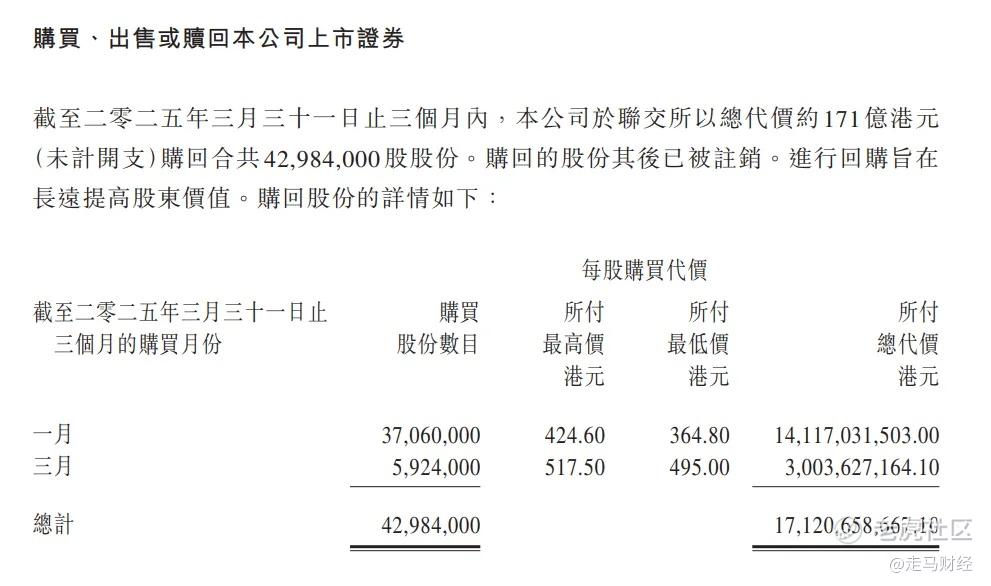

而它做到这一点,还是在季度内完成了171亿港币回购的情况下做到的,回购并注销股份共4298.4万股,相当于总股本的大约0.47%。

4月9日以来,腾讯股价已经从最低点上涨近25%,这是一份全面超预期的财报,几乎无可挑剔,但市场会不会用大涨回应,倒也难说。

但至少,这样的业绩,股价大跌的可能性近乎是不存在的。

过去12个月(2024年4月-2025年3月),腾讯Non-IFRS净利润达到2338亿,隐含当前静态PE为19.1倍,假设2025年全年净利润同比增长20%,那么隐含的当下动态PE是16.7倍。

个人觉得给予20倍PE是合理的估值,对应大约625港币的年内目标价,我只能说,在业绩出来后,腾讯的安全边际更高了,建议继续持有。 $腾讯控股(00700)$

精彩评论