5月15日,阿里巴巴发布了2025年一季度财务业绩,这也是阿里2025财年最后一个季度。

乍看上去,阿里这季度业绩miss了不少,有些地方甚至看起来有点吓人:

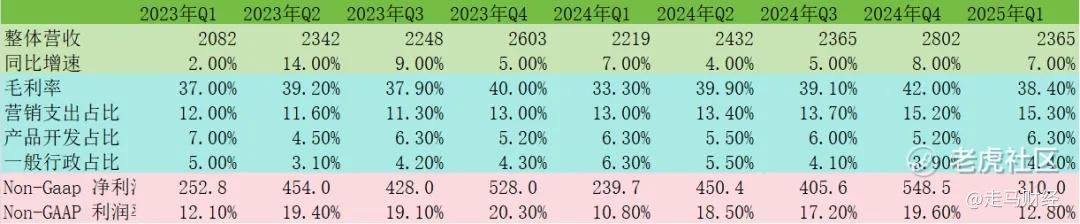

营收2365亿,不及市场预期的2379亿;

季度自由现金流37亿,同比下降76%;

归属于股东的每股收益5.17元,不及市场预期的8.17元。

但实际上,在核心指标上,阿里这季度表现并不算差,总体上甚至比预期的要略好。

季度营收确实miss了一点,但是拆开看其实没问题,因为核心的云和淘天CMR收入都是超预期的,尤其是云业务,而这两个部分才是决定阿里营收质地和市值关键中的关键。不过,淘天和菜鸟的收入和利润合并一起来看,也许更好。但菜鸟又包含了国际部分,实际上很难拆。

季度毛利率38.4%,一季度是电商淡季,实际上同比还提升了5.1个百分点,说明整体营收的增长质量在提升。

三费开支中,研发(也就是产品开发)、行政开支都很有纪律性,行政开支占比同比还下降了1.9个百分点,研发持平;不过营销支出确实增长有点多,一季度支出362亿,超出了市场一致预期的319亿,在收入中的占比也同比提升了2.3个百分点。不过,这个趋势其实是有延续性的,去年Q4就是15.2%的占比了,当然一季度淡季还提升了0.1个百分点,略多了点,也许核心电商、国际商业、云的用户获取方面确实稍微有点激进。

而看整体的Non-gaap利润,季度净利润310亿,同比增长29.3%,利润率也提升了2个百分点,实际上一点都不差。

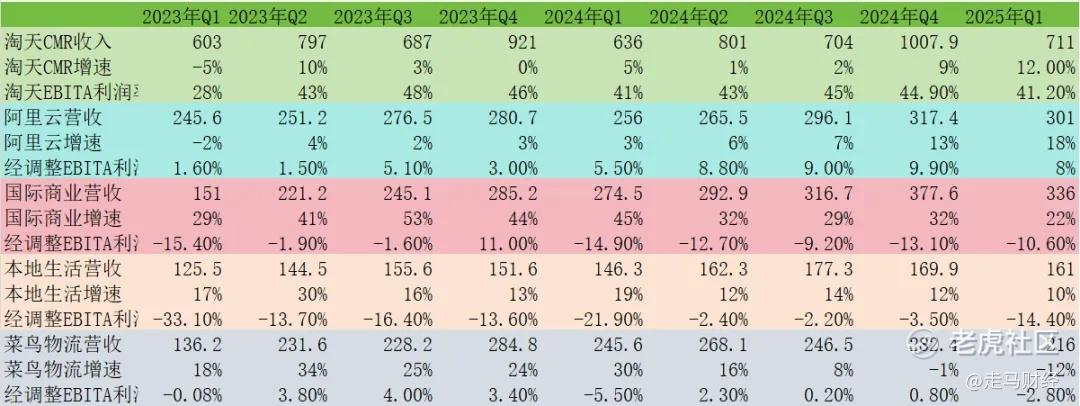

如果我们进一步拆解分业务收入看,会发现,整体的营收不及预期实际上有迷惑性。

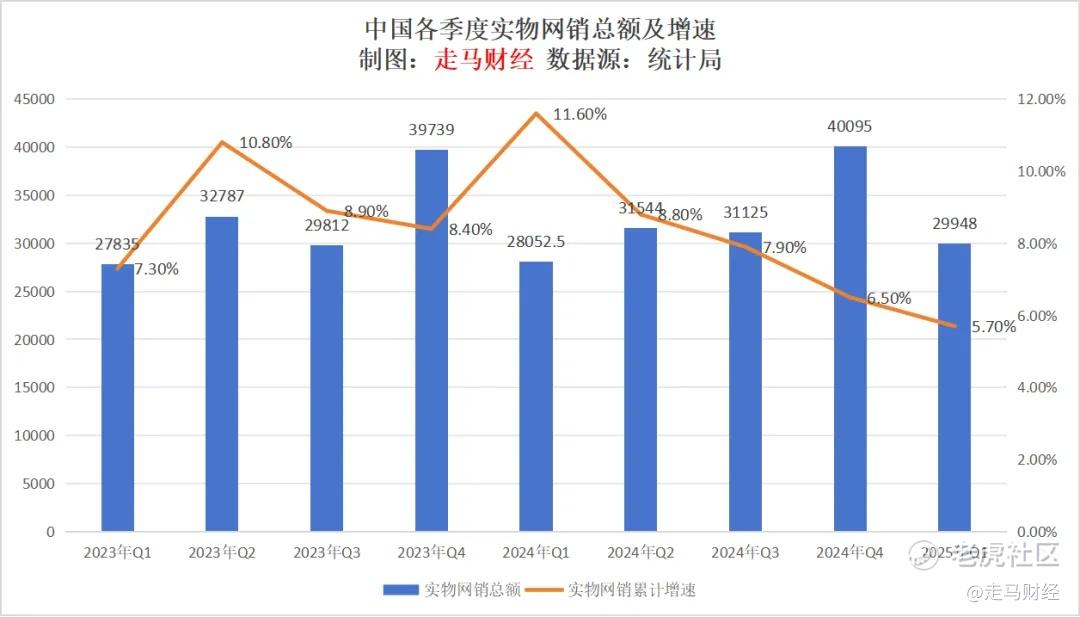

淘天最核心的CMR收入711亿,同比增长12%,这可能是过去16个季度的最快增速了。主要是受到take rate提升影响,财报中没写GMV增长情况,我猜是低个位数增速,比中国实物网销一季度同比5.7%的增速略慢,但差距不大,淘天的市场份额还是在企稳阶段,问题不大但也没有到特别惊喜的地步。

而take rate提升主要是受0.6%的技术服务费驱动,同时全站推广渗透率提升也贡献了一定的增速。

一句话,淘天表现稳中向好,但也没有大惊喜。

阿里云增速达到18%,如果一年前告诉你阿里云增速能回到接近20%的增速,而且利润率可能回到双位数,请问你惊不惊喜意不意外?

季度收入301亿,这个表现比我个人预期的292亿好不少,也超过了市场预期的16.8%的增速,美中不足的是云业务EBITA利润率环比下滑了,这个季度是8%,我本来预期这个季度云业务利润率可以达到双位数的10.5%。

不过,在营收增长和利润增长之间,如果只能取一样,我想营收增长更重要一些。

一季度有DeepSeek引发的AI狂潮影响,阿里AI相关收入已经连续第七个季度实现三位数增长,为了未来牺牲一点当下利润率是可以接受的。

国际商业336亿营收,同比增速22%,比我预期的低,不过利润率表现比我预想的好一点,看上去这块业务在2026财年某个季度实现盈亏平衡是可以期待的。

真正不及预期的是菜鸟和本地生活的表现,尤其是菜鸟。

菜鸟本季度营收仅216亿,同比下滑12%,我预期它会下滑3%左右,没想到下降这么大幅度,而且由盈转亏;本地生活营收表现还好,但是季度亏损23.2亿,虽同比缩窄了28%,但是亏损率仍有14.4%,而二季度外卖行业竞争加剧,饿了么参与了百亿补贴大战,亏损情况会不会扩大仍是未知数。如果打包淘天和菜鸟的收入和利润,那么一季度两者合计营收增速4.4%,利润增速10.6%。

从资产负债表来看,阿里仍然是非常稳健的现金牛公司。

2025财年公司流动资产6740亿,流动负债4343亿,流动比率1.55,非常非常安全;速动比率1.08,也是非常安全的状态。

虽然一季度自由现金流只有37亿,但是全年的自由现金流仍有739亿,而现金流下降原因主要是AI资本开支大幅提升,投资未来,并不是现有业务盈利能力变弱,全年的淘天EBITA利润率仍然稳的一批,一直在40%以上。

整个财年来看,年度CMR收入3223亿,同比实现了6%的增长,考虑到核心电商和云之外的业务基本上都在亏,淘天核心电商一年的EBITA利润可能仍在2000亿左右;本财年云业务收入1180亿,EBITA利润105.6亿,利润率8.9%,远期利润率应该可以达到15-20%区间。

阿里全年Non-gaap净利润达到1731亿,同比增长4.9%。考虑到超强的资本开支和持续稳定的大手笔回购,这种年度净利润增长已经实属不易。

回购方面,2025年Q1回购了5100万股,回购金额6亿美金,整个财年回购金额达到119亿美金,回购数量为11.97亿股,总股本减少了9.95亿股(因为有股权激励增发),相当于减少了5.1%的总股本。

此外,阿里还将在2025年6月12日收市前发放每股0.25美元的现金股息。

在股东回报方面,现在的阿里还是慷慨的。

小结:

就业绩表现而言,由于核心的云、淘天增速超预期,云可以打A,淘天B+,其余一般,阿里本季度表现中等偏上。

但客观事实是,它在整体营收、季度自由现金流、每股收益等方面表现一般,确实miss了,对于今天的中概来说,没有大超预期就是不及预期,那么有些瑕疵就免不了被市场拿放大镜看了,但短期股价怎么走也难说,还要看看管理层给的指引怎么样。

总体而言,阿里在AI基础设施、应用方面的投入有目共睹,也取得了不少明显的效果,但更多的成绩显然不是今天能看到的,阿里这季度给我的感觉是抓大放小,整体不错,但仍然需要更多耐心。

不论是阿里自己,还是市场,都是如此。 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

精彩评论