作者 | Steven

设计 | 马田田

PART.1

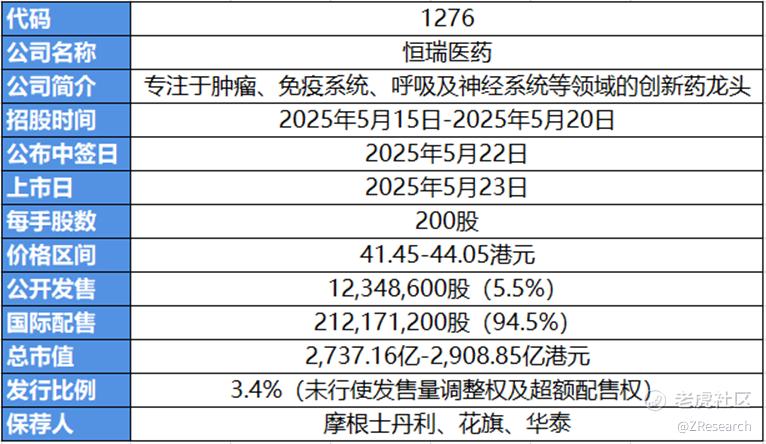

发行情况

PART.2

财务情况

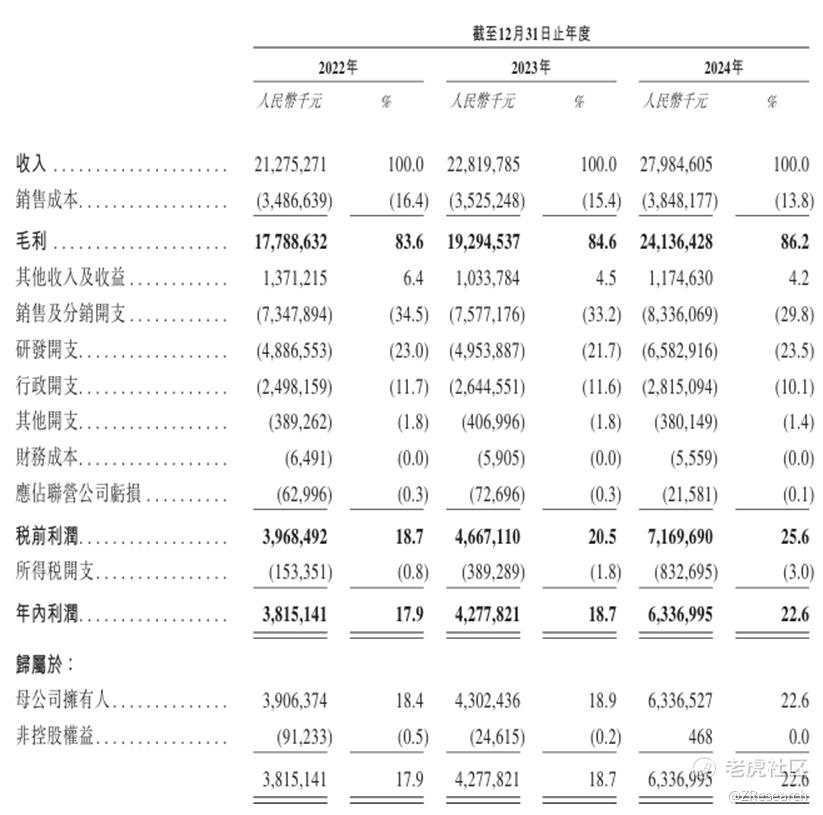

财务情况:2022年至2024年,恒瑞医药的营收分别为人民币212.8亿元、228.2亿元、279.8亿元。公司收入结构中创新药的贡献持续增强,仿制药占比相应回落。创新药销售收入占总收入的百分比从2022年的38.1%增至2024年的46.3%。而仿制药销售收入占比则由2022年的60.3%逐步下降至2024年的42.0%。

2022年至2024年,恒瑞医药的毛利率分别为83.6%、84.6%、86.2%,主要是因为细分业务中,药品销售的毛利率有所上涨且毛利率为100%的许可收入大幅增加,从而带动公司总体毛利率逐年上涨。同期净利润分别为人民币38.2亿元、42.8亿元和63.4亿元,净利率分别为17.9%、18.7%、22.6%。

PART.3

综合评估

(一)市值

市值:2,737.16亿-2,908.85亿港元

(二)估值

目前国内制药市场上市可比公司主要有复星医药和百济神州,二者均在A股和H股同时上市。主要的财务数据对比如下,可以看到恒瑞医药目前营收规模与百济神州相当,与复星医药存在一定差距,三者的营收路径各不相同。恒瑞医药的现金流来源主要为售卖公司自研的创新药或仿制的药品。复星医药扩张路线为收购公司,比较依赖子公司稳定性。而百济神州现金流来自于资本市场,公司在纳斯达克、上交所和港交所三地上市融资,海外资本占比超60%。虽然相比百济神州,恒瑞医药的营收复合年增长率不算快,但是公司毛利率与净利率双双快速增长,领跑行业。并且公司的研发投入占比处于相对健康的状况,没有对盈利能力产生巨大影响。

考虑2024年恒瑞医药279.8亿元净利润,按发行价中间值和今日汇率计算公司市值约为人民币2605.9亿元,计算得出公司PE约为41.1x,PS约为9.3x,显著高于行业可比公司,说明公司估值相对较贵。并且根据5月14日A股收盘的总市值来看,恒瑞医药此次发行也是同业A+H上市企业中折价率较低的,仅为23.9%。

(三)上市团队

摩根士丹利历史上作为保荐人参与了129个项目,其中暗盘有57家公司上涨,40家公司下跌,32家公司平盘,破发率高达31.01%。并且,首日破发率也只有32.56%,整体胜率不错。

从近半年业绩角度来看,虽然保荐项目的质量参差不齐,但摩根士丹利的保荐能力毋庸置疑。截至2025年4月15日,摩根士丹利自2023年1月起参与保荐的13个项目中,共10家公司暗盘涨跌幅为正值,仅有3家为负。其中,有2家公司也为他们在首日争取到了平盘,控制住了首日可能引发的雪崩,护盘能力优秀。并且最近一次保荐的映恩生物表现火爆,有望延续保荐状态。

花旗历史上作为保荐人参与了65个项目,其中暗盘有30家公司上涨,16家公司下跌,19家公司平盘,破发率24.62%。但是首日破发率却飙升到44.62%,说明花旗的护盘能力欠佳,整体胜率不高。2023年以来仅参与保荐了5个项目,其中只有德康农牧1家公司累计涨幅为正,其余公司累计跌幅均超过40%。然而对仅有的优秀标的花旗收获的战绩却仅仅是微微上涨,更能说明花旗整体保荐能力一般。

华泰国际历史上作为保荐人参与了50个项目,其中暗盘有24家公司上涨,23家公司下跌,3家公司平盘,破发率为46.00%,首日破发率为42.00%。2023年以来仅参与保荐过21个项目,尽管包含布鲁可、讯飞医疗科技、顺丰控股这样的优质项目,但是暗盘和首日胜率较低,整体胜率不高,保荐成绩一般。

(四)超额配售权

本次发行有绿鞋机制,稳价人为摩根士丹利。

(五)发售量调整权

本次发行具有发售量调整权,允许按发行价至多增加全球初步发售股份的15%以满足超额需求。

(六)回拨机制

若公开发售认购倍数在14倍至少于48倍区间,公开发售比例将由5.5%增至8.5%;

若公开发售认购倍数在48倍至少于97倍区间,公开发售比例将由5.5%增至11.0%;

若公开发售认购倍数在97倍或以上,公开发售比例将由5.5%增至21.5%。

截至发稿时间,恒瑞医药已超购于2.52x。

(七)基石投资者

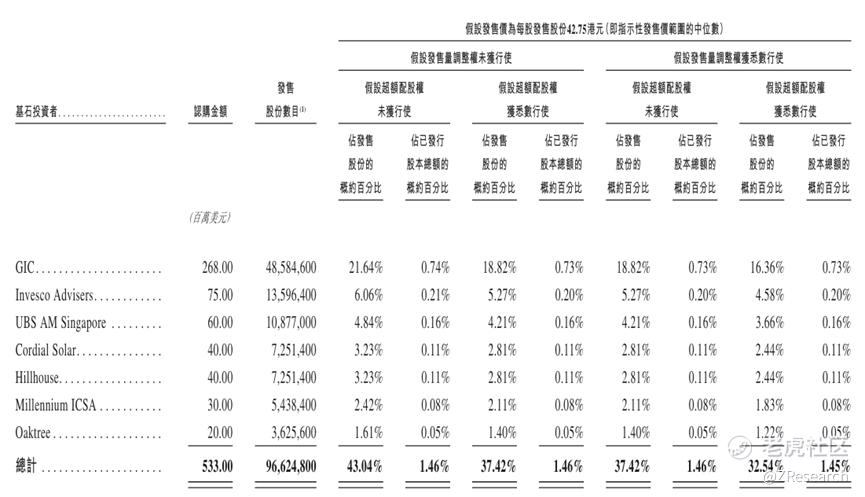

共有7名基石投资者:主要包括新加坡政府投资公司GIC、高瓴、景顺、橡树、瑞银等明星机构,累计认购41.31亿港元,按照发行价中值42.75港元计算,相当于此次全球发售股份的43.04%及紧随全球发售完成后已发行总股份的1.46%(假设发售量调整权及超额配股权未获行使)。

(八)此次IPO前融资

公司自二十世纪七十年代初成立以来,只在2000年A股上市时融资4.79亿元人民币。A股上市至今,累计分红24次,分红率16.45%,累计分红金额高达80.29亿元,是当初融资金额的16.8倍。截至2025年5月14日,公司股价为53.69元,总市值达到3424.89亿元,较A股IPO当日已翻了约90倍。

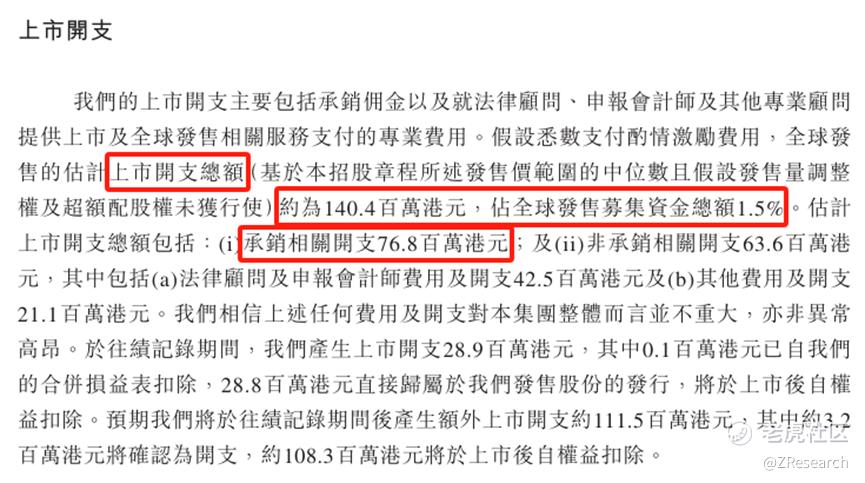

(九)上市开支

此次恒瑞医药港股上市的开支总额约为1.4亿港元,按发售价中值42.75港元计算,募资额约93.6亿港元,上市开支占比约为1.5%(假设发售量调整权和超额配股权未获行使),其中承销相关开支及费用7,680万港元,占全球发售所得额的0.82%(假设发售量调整权和超额配股权未获行使)。

PART.4

是否打新分析

财务方面,随着恒瑞医药持续的创新研发投入及创新药的问世,2020年-2021年集采带来的销售收入的下降在逐步恢复,虽然没有回到之前6,000亿市值,但可以预见随着临床阶段的药物通过审批,未来营收规模将持续扩大。2014年起公司营收复合年化增长率为14%,远超全球同期药企的4%,并带动毛利率一起增长。并且随着公司创新药仿制药产品规模化效应体现,在保证现有管线稳定研发投入的同时,销售费用率也逐渐下降,从而驱动整体净利率不断上升,在行业内领跑。

发行方面,宁德时代和绿茶集团刚刚结束招股,目前只有1家Mirxes-B在招股,招股时间与恒瑞医药重合,该公司目前尚未盈利、营收下滑,亏损正在持续扩大,预计不会抢走太多筹码,截至发稿时间尚未足额,因此恒瑞医药面临的竞争不算激烈。

市场情绪方面,考虑到刚刚结束的宁德时代和绿茶集团分别收获119.58x和281.11x超额认购,市场热度非常火爆。并且二者上市日期是5月20日和5月16日,宁德时代的资金冻结期刚刚好能赶上恒瑞医药招股时间的末班车,因此16-20日会有很多解禁筹码重新流通。其次,恒瑞医药也是港股医药板块近几年来少见的确定性高的龙头,叠加紧随宁德时代之后招股,明星企业连发很容易调动市场情绪,届时资金热度绝不会低。此外,虽然恒瑞医药估值较行业可以公司相对较贵,但还是较自身A股折价约23.9%,对比宁德时代不到5%的折价其实还是很便宜的。

政策消息方面,尽管特朗普近日要降低美国药价的言论使不太了解美国医保结构的投资者产生了负面情绪,使得5月13日百济神州等医药股应声下跌。但实际上美国医保体系的降价范围并不包含中国创新药出海的主战场商业保险领域,因此此番药价打折可能反而令美国本土药企收入以及后续研发投入降低,对于研发成本低,效率高,速度快的中国创新药来说反而是利好消息。

此外,7位全球明星机构参与的基石认购占比43.04%、近日中美双方对加征关税双双妥协以及保荐人摩根士丹利近年来优秀的保荐护盘能力和较高的整体胜率也能提升看涨预期。由于本次发行有发售量调整权和绿鞋机制兜底,并且回拨比例至多仅有21.5%,散户手中拿到的货不会太多,IPO后股价上涨的概率更大,感兴趣的投资者可以持续关注后续几天认购情况。

精彩评论