恒瑞医药是一家根植中国、全球领先的创新型制药企业。此外,根据弗若斯特沙利文的资料,以2023年新分子实体创新药收入,及截至最后实际可行日期处于临床或更后期阶段的新分子实体在研创新药数量而言,我们在中国制药企业中均名列前茅,这是我们创新成果强有力的佐证。

公司5月12日开始招股,招股价41.45~44.05港元,每手股数200股,最低认购6565.24港元,市值2737.16亿~2908.85亿港元,发行数量2.25亿股,属于药品行业,有绿鞋。

保荐人是摩根士丹利、花旗环球和华泰香港,其中摩根士丹利业绩较好,近2年保荐的项目首日上涨率有72.72%;华泰香港业绩较差,近两年保荐的项目首日上涨率只有40%。

一共有7名基石,分别是GIC、景顺投资、瑞银资产、博裕资本、高瓴集团、Millennium和橡树资本。按发行价中位数计算,基石共认购5.33亿美元,占发行总数的43.04%,基石占比一般。

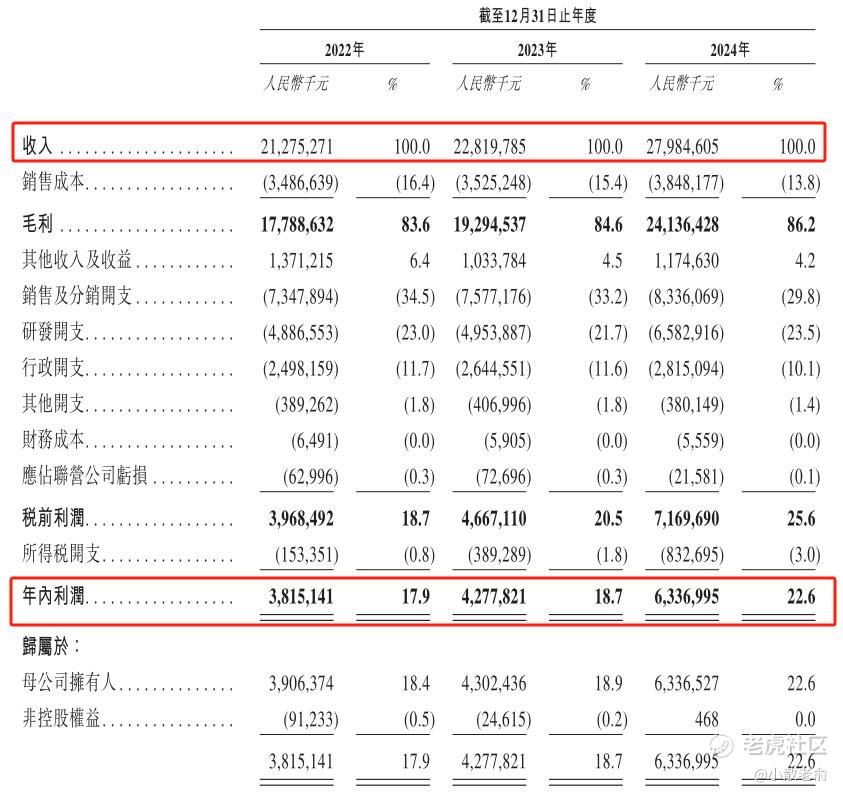

公司从2022~2024年营收分别是212.75亿、228.2亿、29.85亿,2024年营同比增长22.3%;2022~2024年的净利润分别是38.15亿、42.78亿,63.37亿,2024年的净利润同比增长48.14%,公司业绩非常不错。

按发行价中位数计算,2823.01亿港元市值发行96.19亿,发行比例是3.41%,发行比例很低,基石锁定43.04%,那么流通盘是54.79亿,虽然光看流通盘好像还是比较大,但是认购的人还是挺多。

恒瑞医药A股股价目前是53.86人民币,换算成港元是58.37港元,而港股发行价中位数是42.75港元,H股较A股折价有26.76%左右。

对比了同行业在A+H两地上市的几家医药公司,平均的折价率是35.44%,而恒瑞医药的折价率是26.76%,虽然看上去好像恒瑞的折价率并不高,但是其他两家公司是亏损的,跟药明康德应该最有可比性,药明康德的折价率只有4.97%,所以个人觉得恒瑞医药的折价率还是留了一点水位的。

恒瑞医药本次招股取得了港交所的豁免,公开认购超过14倍是回拨8.5%,公开认购超过48倍以上是回拨11%,公开认购超过97倍以上是回拨21.5%,最多就是回拨21.5%。

目前申购倍数是75.35倍,申购人气非常不错,今天才是招股第二天,估计最终招股结束申购倍数可能会超过100倍。

申购策略:

恒瑞医药是一家根植中国、全球领先的创新型制药企业。公司早已在A股上市,这次是在港股二次上市。保荐人整体业绩一般,其中摩根士丹利近两年的保荐业绩较好,华泰香港业绩较差。7名基石共认购5.33亿美元,占发行总数的43.04%,基石阵容豪华但是占比一般。公司业绩很好,营收和净利润每年都保持着快速增长。2823.01亿港元市值发行96.19亿,发行比例是3.41%,基石锁定43.04%,那么流通盘是54.79亿,虽然光看流通盘好像还是比较大,但是认购的人还是挺多。同行业中药明康德的折价率只有4.97%,所以个人觉得恒瑞医药的折价率26.76%还是留了一点水位的。申购人气还是挺不错的,目前已经75.35倍,本人计划还是会参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论