大家好,欢迎来到复哥读与思每周日的美股 & 日经观察!

本期继续为大家追踪标普500、纳指100 和日经225 指数的最新动态,为你的投资提供参考。

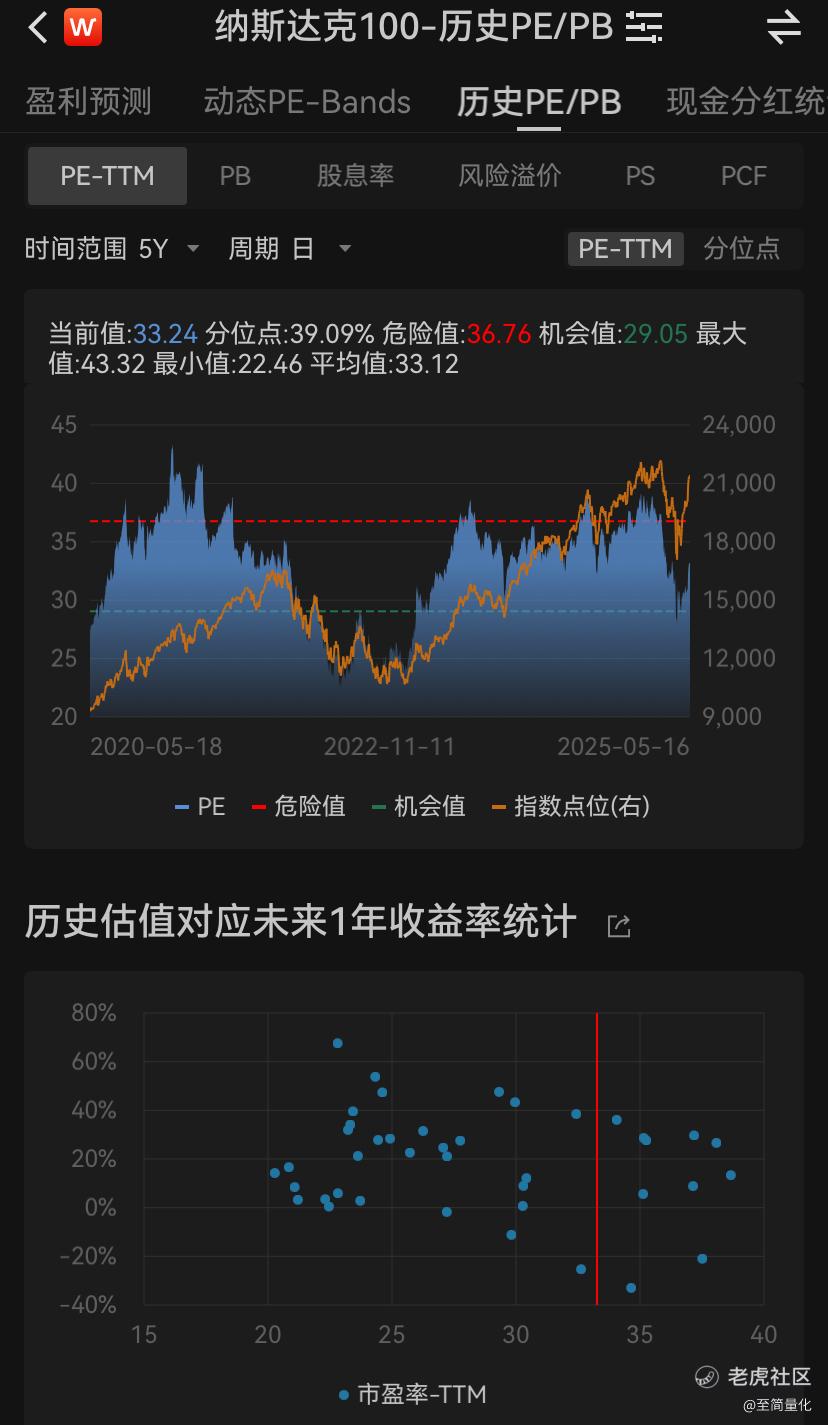

✅ 估值情况速览(市盈率 TTM)

标普500:分位数 60.03%

纳指100:分位数 39.09%

日经225:分位数 36.06%

1️⃣ 美股:贸易缓和驱动反弹

过去一周,美股三大指数全面收涨:

标普:周涨 5.3%,创下年内最佳单周表现

纳指:强势上涨7%,科技板块全面领涨

道指:上涨3.4%,年初至今涨幅重新转正

主要利多来自于美中达成90天关税缓冲期,显著缓解市场对贸易战进一步升级的担忧。然而,市场并未迎来无忧环境,以下两点值得警惕:

1.消费者信心数据疲软:

密歇根大学5月初值仅为50.8,为历史次低水平,反映出居民部门对经济前景缺乏信心。

2.短期通胀预期再度走高:

一年期通胀预期升至7.3%,可能影响美联储未来的利率政策路径。

2️⃣ 日股:经济承压

尽管外部环境改善,但日经225指数本周基本持平,显示市场整体偏谨慎。科技板块普遍回调,非科技权重股支撑指数。

主因在于日本本土经济数据不及预期。一季度GDP环比下滑-0.2%,为一年以来首次收缩。数据加剧市场对日本经济动能放缓的担忧,尤其在当前全球贸易政策不确定性仍存背景下,企业部门投资可能持续承压。

3️⃣ 下周展望:

下周影响市场的核心变量主要包括:

1.贸易政策继续主导风险偏好:

特朗普宣布将向部分贸易伙伴发出关税警告信函,暗示未来或有进一步单边行动,市场将密切关注中方回应以及是否会影响90天“缓冲窗口”。

2.美联储官员密集发声:

多位美联储成员将在下周发表讲话,市场将通过措辞判断货币政策路径是否可能因近期CPI/PPI数据温和而偏向宽松。

3.经济数据相对清淡,重点关注S&P PMI初值:

若制造业继续收缩,而服务业PMI也开始回落,可能引发新一轮增长放缓的担忧。

4.穆迪下调美国主权信用评级影响几何?

周五穆迪下调了美国的信用评级,引发市场担忧。个人判断影响不大,因为另外两家评级机构此前早已下调了美国的信用评级,市场已经知道怎么应对。

下周整体判断:

个人判断下周大概率是震荡盘整消化前期涨幅,指数有可能回测200日均线,但上涨周期并未结束。

感谢大家参与本期市场观察,欢迎分享你的观点,我们下期再见!🔥

精彩评论