奥迪集团在2025年第一季度呈现出转型初期典型的双重特征:核心业务面临周期性与结构性压力,电动化布局则逐步显现成效。

一季度集团财务表现如下:

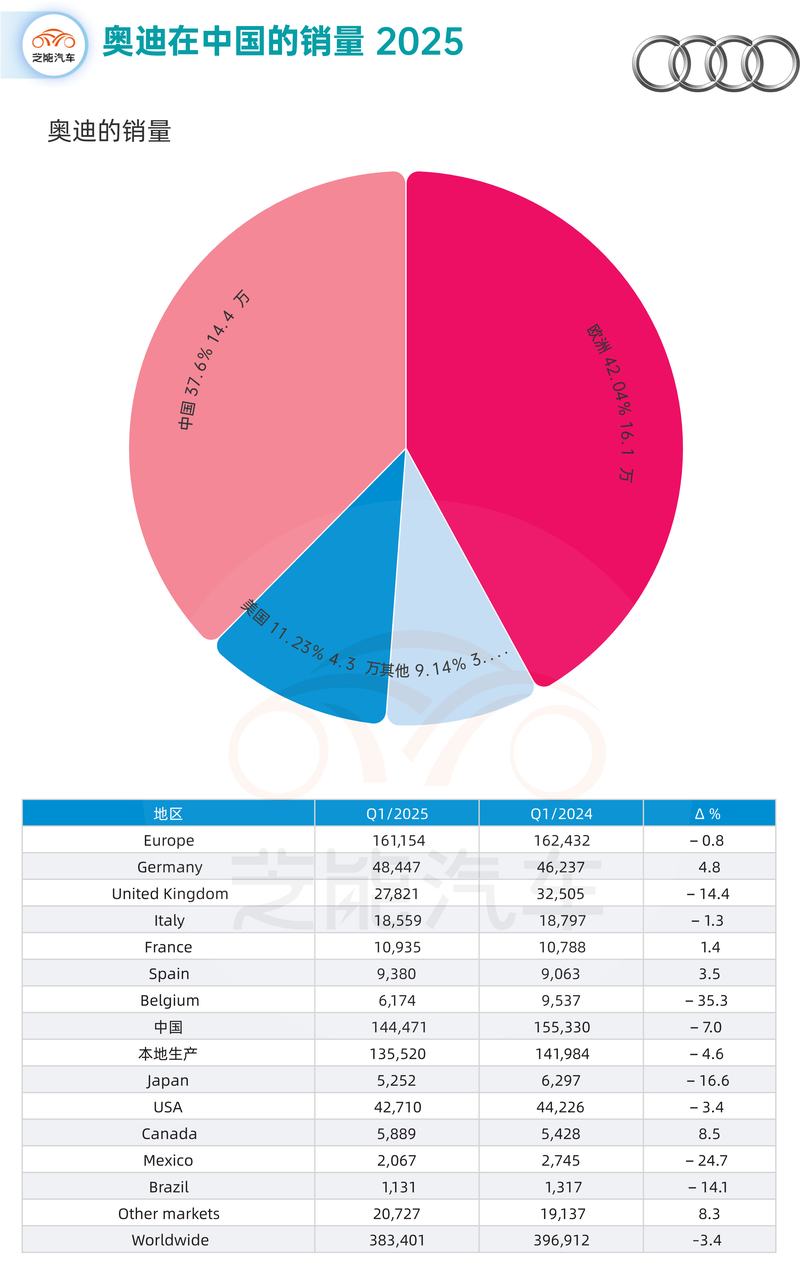

◎ 奥迪集团(含奥迪、宾利、兰博基尼、杜卡迪)全球汽车交付量为 388,756 辆,同比下降 3.3%;

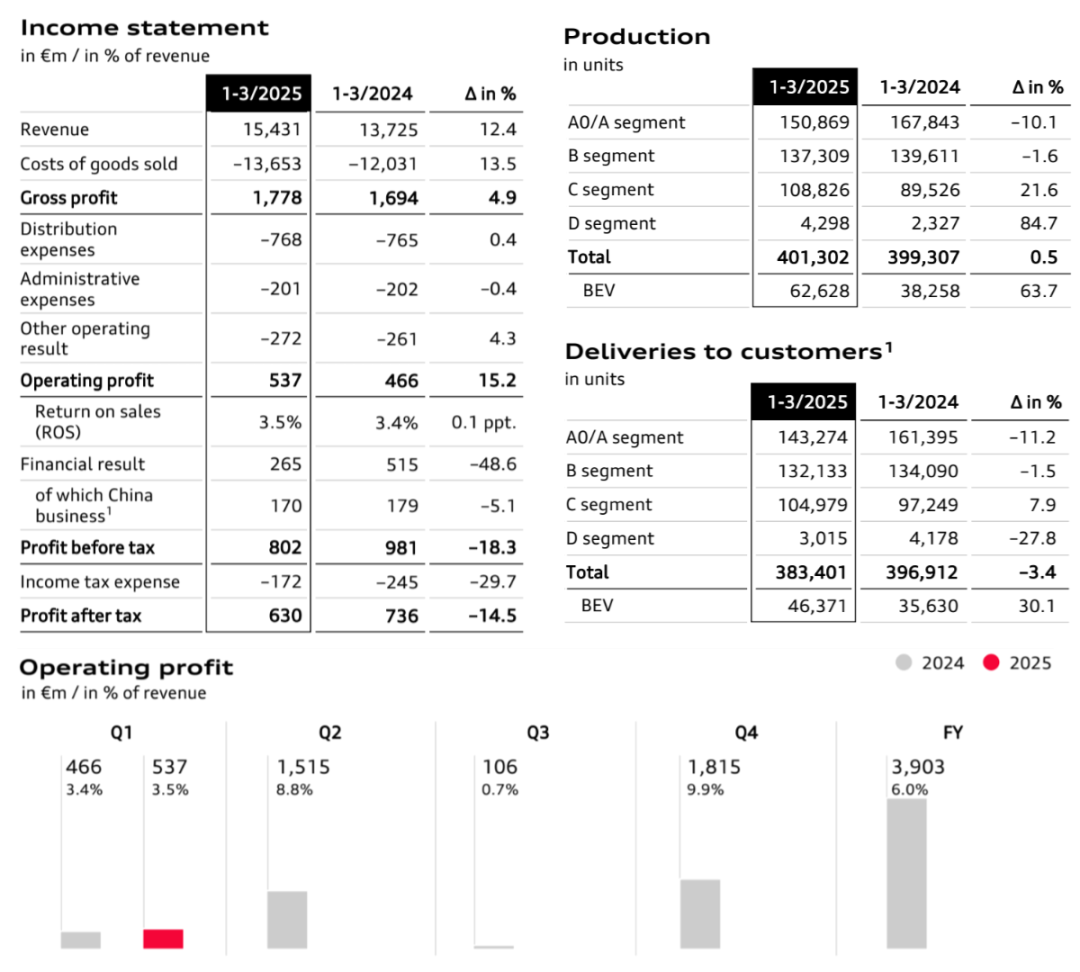

◎ 集团营收同比增长 12.4% 至 154.31 亿欧元;

◎ Operating profit(营业利润)同比增长 15.2% 至 5.37 亿欧元,ROS(销售利润率)微升至 3.5%。

分品牌来看:

◎ 奥迪品牌 ROS 仅 1.5%(2024 年同期 1.1%);

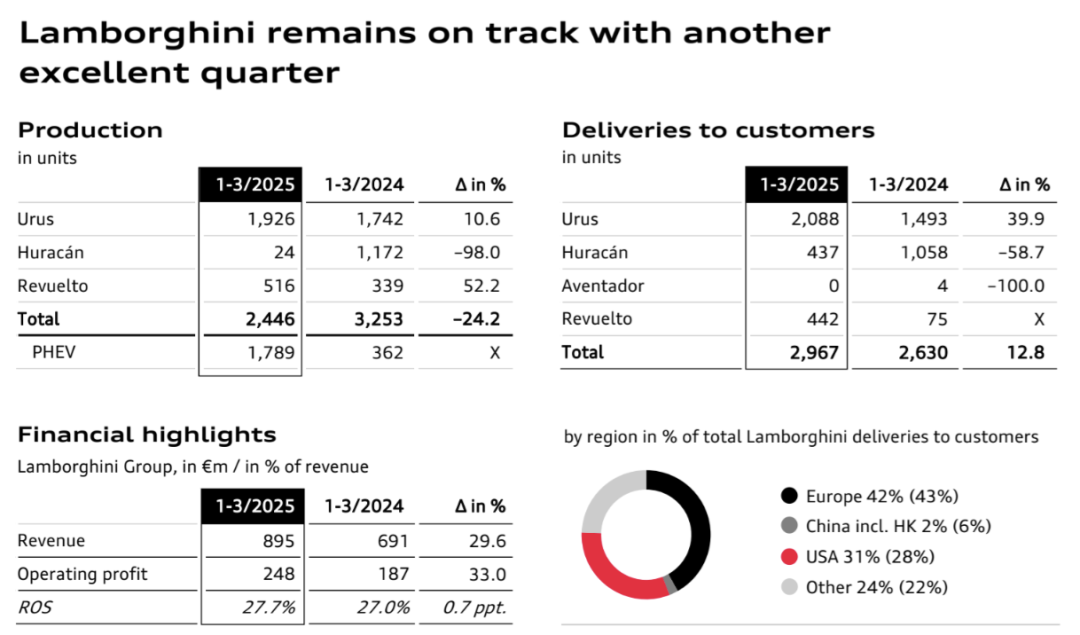

◎ 兰博基尼凭借高溢价车型,ROS 达 27.7%,成为利润支柱(贡献集团营业利润的 46%)。

Part 1

销量结构与财务表现:

传统疲态与电动势能

奥迪集团营收同比增长12.4%至154.31亿欧元,盈利能力也略有提升。

营业利润同比增长15.2%,达到5.37亿欧元,销售利润率微升至3.5%。

结构上,兰博基尼以27.7%的ROS拉升整体表现,成为利润的绝对支撑;奥迪品牌虽有结构优化,但ROS仍维持在1.5%的低位。

成本端压力突出,销售成本同比上涨13.5%,原因主要在电池原材料价格、法规合规支出与贸易摩擦影响。

● 奥迪品牌

奥迪集团在2025年第一季度交付388,756辆,同比减少3.3%,奥迪品牌下滑最为显著,交付量同比下降3.4%,中国市场作为最大单一市场(占比在37.6%),交付量 144,977 辆,同比下降 7.1%,这个情况和BBA是共性的情况。

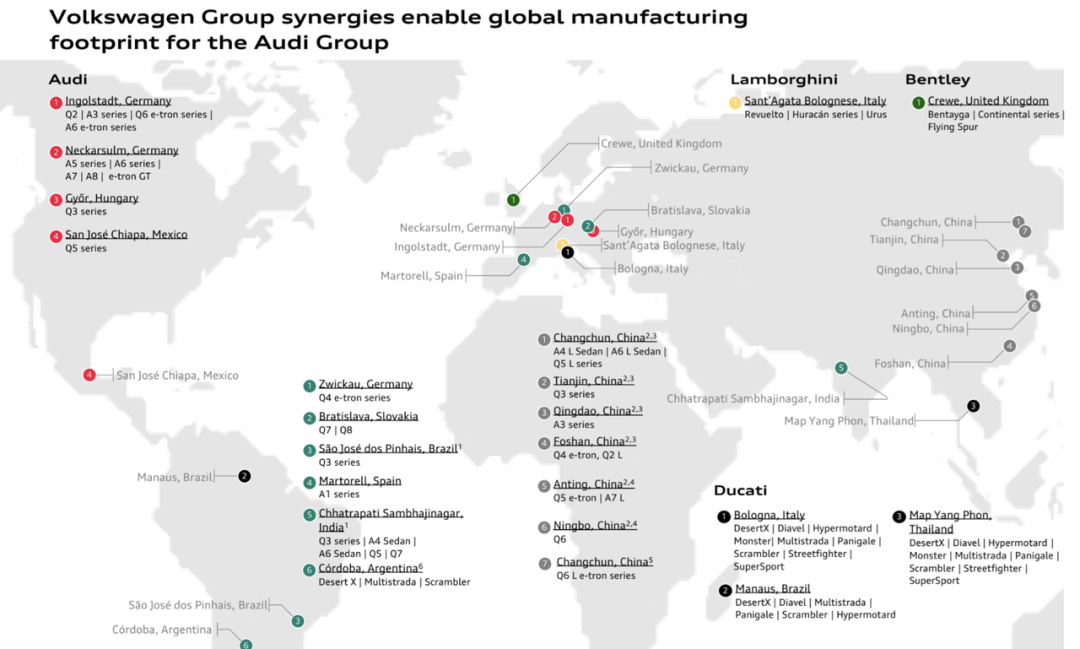

奥迪品牌第一季度产量 401,302 辆(+0.5%),其中中国本地生产 137,423 辆(-4.7%),受长春和上海工厂产能调配影响(部分产能转向合资品牌)。

电动车产能显著提升,BEV 产量 62,628 辆(+63.7%),占比 15.4%,主要来自茨维考工厂(Q6 e-tron)和因戈尔施塔特工厂(A6 e-tron)。

车型结构上,C/D 级车型(如 A6、Q5)产量同比增长 23.2%,占比提升至 27%,反映对高端市场的聚焦;A0/A 级车型(如 A3、Q2)产量下降 10.1%,逐步淘汰低毛利车型。

● 相比之下,兰博基尼则延续其在超豪华细分市场的强势表现,交付量逆势上涨12.8%,超跑Revuelto在V12插混技术驱动下成为季度明星产品。

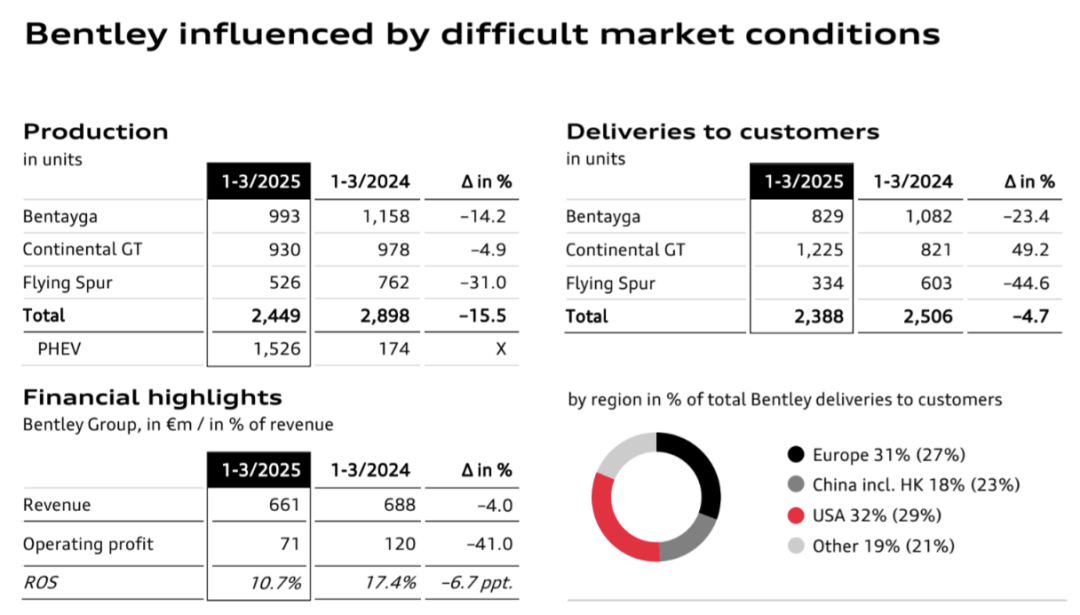

● 宾利与杜卡迪略显承压,分别下滑4.7%与3.5%,暴露高端耐用品类在全球消费周期调整下的敏感性。

纯电动汽车销量成为集团整体表现中的亮点:

纯电车型总交付46,371辆,同比增长超三成,占总销量的11.9%,比去年同期提升三个百分点,主要得益于Q6 e-tron与A6 e-tron的产能释放。

电动化已成为奥迪集团核心战略方向。

从产能来看,BEV车型占比已达15.4%,Q6 e-tron和A6 e-tron分别承担着在SUV和轿车两大核心市场的增长任务。

新平台的导入效率正逐步提升,PPE平台下的车型逐步扩展,高压快充、智能座舱、L2+辅助驾驶配置已成为主力卖点。集团计划在未来两年内,基于SSP平台推进更高阶的电动车型落地。

兰博基尼则以独立节奏构建电动化曲线。

在保持品牌稀缺性与产品溢价的基础上,通过混动先行,再向BEV过渡,构成逐步爬坡的技术路线。

Revuelto为该逻辑提供了验证样本,插混系统不仅未削弱品牌性能定位,反而因技术先进性带来品牌焕新与订单爆发。目前订单已排至2026年,显示高端客户对品牌电动化接受度的稳步提升。

宾利与杜卡迪则体现出品牌差异化应对路径:

宾利正面临车型换代与市场区域再平衡的挑战,中国市场需求明显降温,转而强化在美市场布局;混动化推进稳步,未来几年将是从高端混动向BEV过渡的关键窗口。

杜卡迪在传统摩托车市场略显疲态,但高性能细分市场保持增长,电动越野车型计划于年内上市,进一步拓展技术边界与场景应用。

Part 2

中国的挑战与未来调整路径

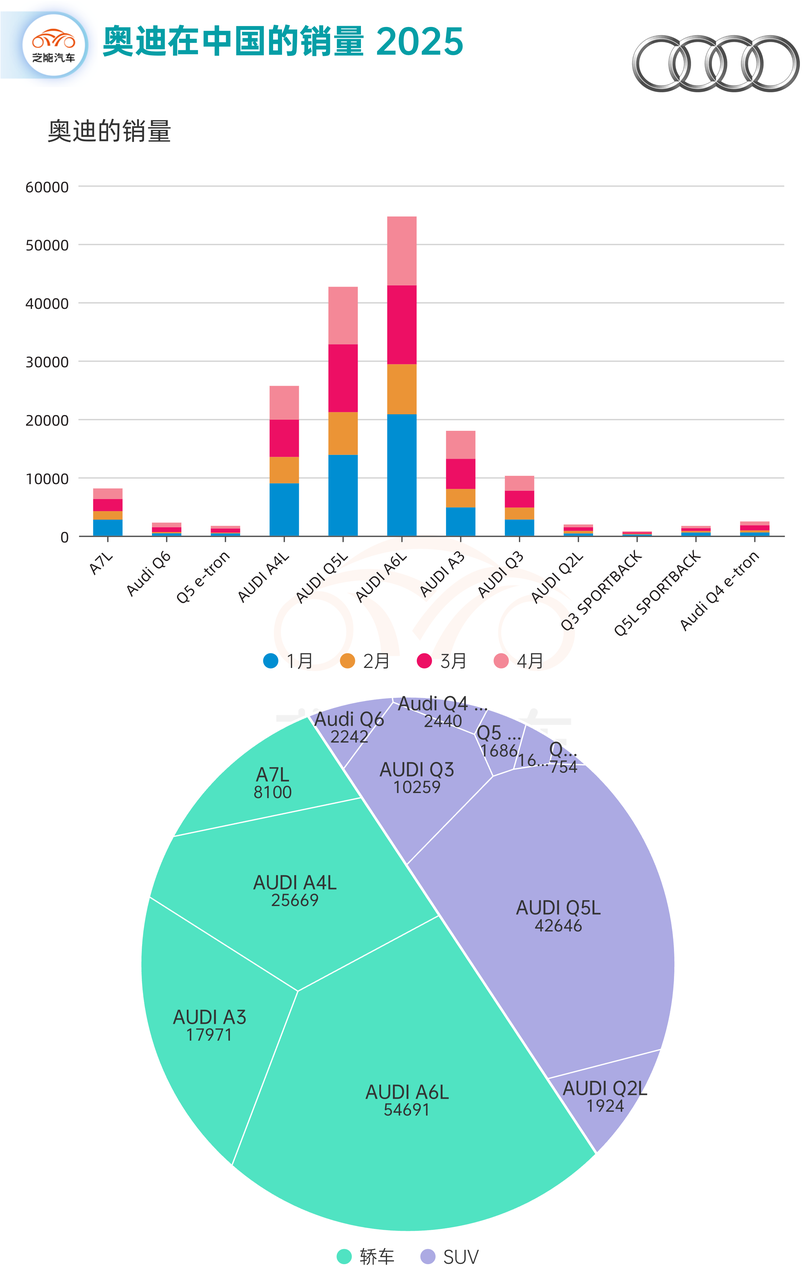

从1-4月数据看,奥迪在华销量依旧由传统燃油轿车支撑:

◎ A6L(54,691辆)与A4L(25,669辆)合计超8万辆,是奥迪品牌稳定的基本盘。

◎ Q5L作为4个月累计42,646辆,在SUV车型里面是稳固的。

◎ Q4 e-tron与Q5 e-tron合计仅4,126辆,与传统Q5L形成鲜明对比。

◎ 而定位更高端的Q6表现平平,仅2242辆。

◎ A3(1.8万台)与Q3(1万台)等入门级车型销量稳定。

中国市场的竞争形势则更为紧迫,现在奥迪的牌有效的就是A6L和Q5L。

问界、理想等品牌在20-50万价格带建立起强大护城河,且通过平台型战略快速推出多款新车,对奥迪传统产品构成挤压。智能化方面,特斯拉FSD等技术已在中国取得领先落地进展。

中国市场成为转型进程中的变量。

◎ 一方面,本土化生产节奏加快,Q6 L e-tron等车型将基于国内工厂完成整车制造,并引入地平线芯片及本土软件生态,以强化智能化竞争力;

◎ 另一方面,传统燃油主力车型的竞争力显著下滑,A4L、Q5L在价格带中逐步失去优势。

在本土新能源品牌迅猛扩张背景下,奥迪的策略调整更趋务实,强化合资合作、定制化开发、智能化产品线成为对冲手段。

奥迪集团在战略转型中面临多重挑战。

地缘政治的不确定性,尤其是电动车出口至美国市场受限,影响Q8 e-tron等车型的销售前景,对其全球产能布局构成再评估压力,北美本地化生产成为中期内的重要议题。

内部转型中,电动化投资的回报周期与燃油车依赖之间的张力仍未解决。

当前燃油车占比仍超过88%,而电动车在产能、服务网络、用户体验上的准备尚不成熟,影响品牌整体转型认知。

销售网络中,充电设施、销售人员培训等方面仍存在短板,尤其在非一线市场,电动车客户转化效率偏低。

小结

奥迪集团在2025年第一季度展现出技术路径推进、电动化结构搭建与品牌战略多元化的初步成果,但这一进程远未脱离挑战区间。

传统燃油车型的持续下滑、电动车盈利能力的尚未验证、本地化智能化产品体系尚处在建设期,意味着其在未来几个季度仍需面对现实市场的倒逼压力。

不过,从平台能力到产能准备,从品牌矩阵到区域策略,奥迪已完成了相当规模的基础构建。奥迪的关键任务将是提升BEV产品盈利能力、优化中国市场份额、强化智能驾驶技术落地,并推动销售网络的同步升级。

精彩评论