2025 年 5 月 18 日香港时间晚 9点,高盛分析师闪辉团队发布研究报告,列出关于中国宏观经济书的的三个快速要点:

一、关税下调后,上调中国 GDP 预测

中美宣布在 90 天暂停期内将 “互惠” 关税从 15% 降至 10%(尽管中国商品的整体实际关税税率仍约为 40%)后,高盛相应上调了实际出口和 GDP 增长预测。

高盛现在预计中国实际出口在 2025 年和 2026 年大致持平(此前为每年 - 5%),中国实际 GDP 今年增长 4.6%,明年增长 3.8%(此前分别为 4.0% 和 3.5%)。

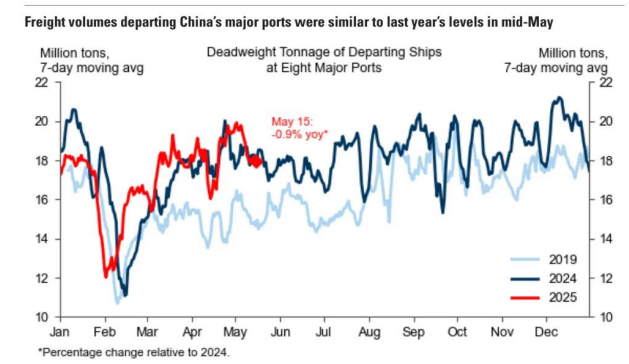

高盛最新的高频追踪数据显示,截至 5 月中旬,中国主要港口的货运量与去年同期水平相近。

5 月中旬中国主要港口货运量与去年同期持平

二、4 月信贷数据疲软

中国 4 月社会融资规模(TSF)数据低于预期,主要由于银行贷款投放疲软。地方政府发行再融资债券偿还地方政府融资平台(LGFV)贷款的持续债务置换工作,推动了政府债券发行,但抑制了银行贷款增长。除了这一技术性因素外,需求不足也是银行贷款数据令人失望的重要原因。

4 月商业银行增加票据融资以填补贷款额度。总体而言,银行贷款余额同比增速降至 7.2%,为二十多年来最低。

三、中国制造业实力支撑人民币

在中美关税下调的背景下,美元兑人民币汇率跌至 7.20,并重新与中国央行的每日中间价趋同,这意味着人民币贬值压力减弱。

在日内瓦贸易谈判之前,高盛已将美元兑人民币汇率预测调整为 3/6/12 个月期限的 7.20/7.10/7.00(此前为 7.30/7.35/7.35)。

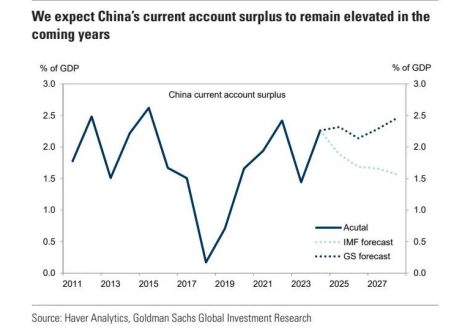

在最近的深入分析中,高盛还强调了中国制造业持续的实力和稳固的经常账户盈余,高盛认为这些可能在未来几年持续。尽管中国政府将管理货币走势的节奏,但高盛认为人民币对美元正处于走强的路径上。

高盛预计中国经常账户盈余在未来几年保持高位(占 GDP 百分比)

精彩评论