一、业绩概览

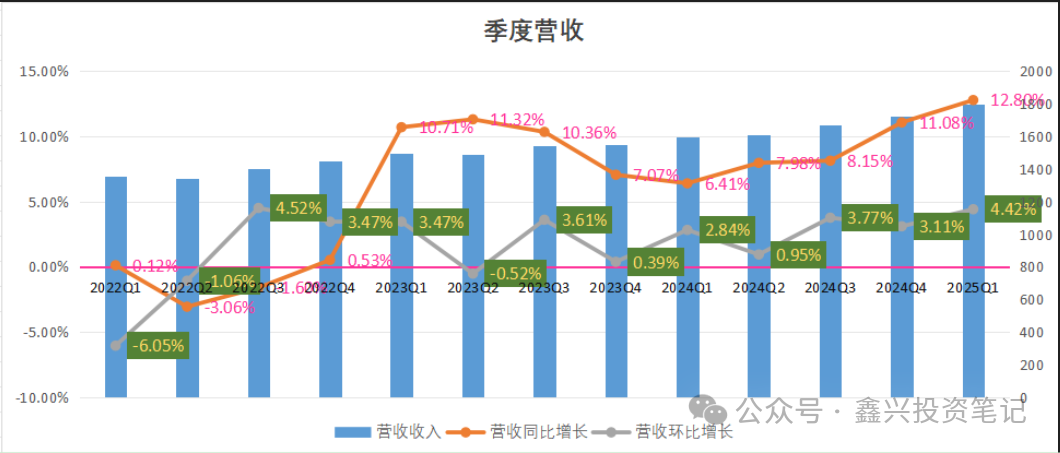

腾讯2025年Q1总营收1800亿,单季新高,同比增长12.9%,连续两季双位数增长,环比增长4.4%。最大的亮点是营收实现双位数增长,都创下的单季度历史记录。

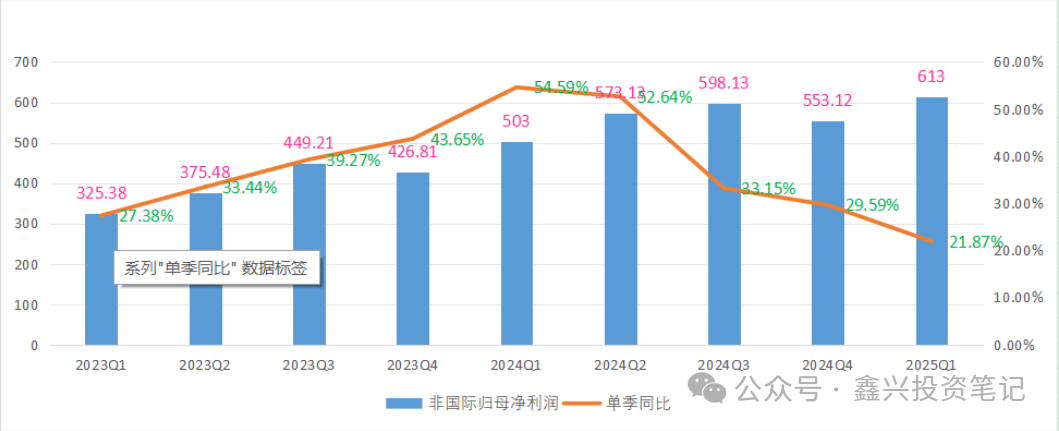

非国际准则下归母净利润613亿,单季首次突破600亿,同比增长22%,环比增长10.9%

单季同比增速下滑,前两年公司进行降本增效,毛利率也在较快的提升,所以非国际归母净利润也在快速提升,到现在公司降本已到极限,未来很难保持这么高的增速,在电话会上,公司也说明了该问题。

2025年第一季整体来看,非常优秀,腾讯的高质量收入保持增长态势。这也是持有优秀企业的好处,可以时不时的给个惊喜,至于股价是上涨还是下跌,对于价投者来说,不重要,只要公司发展好,利润高,股价越低未来可以赚的越多,整体来看,现在的腾讯依然不贵。

二、腾讯的基本盘

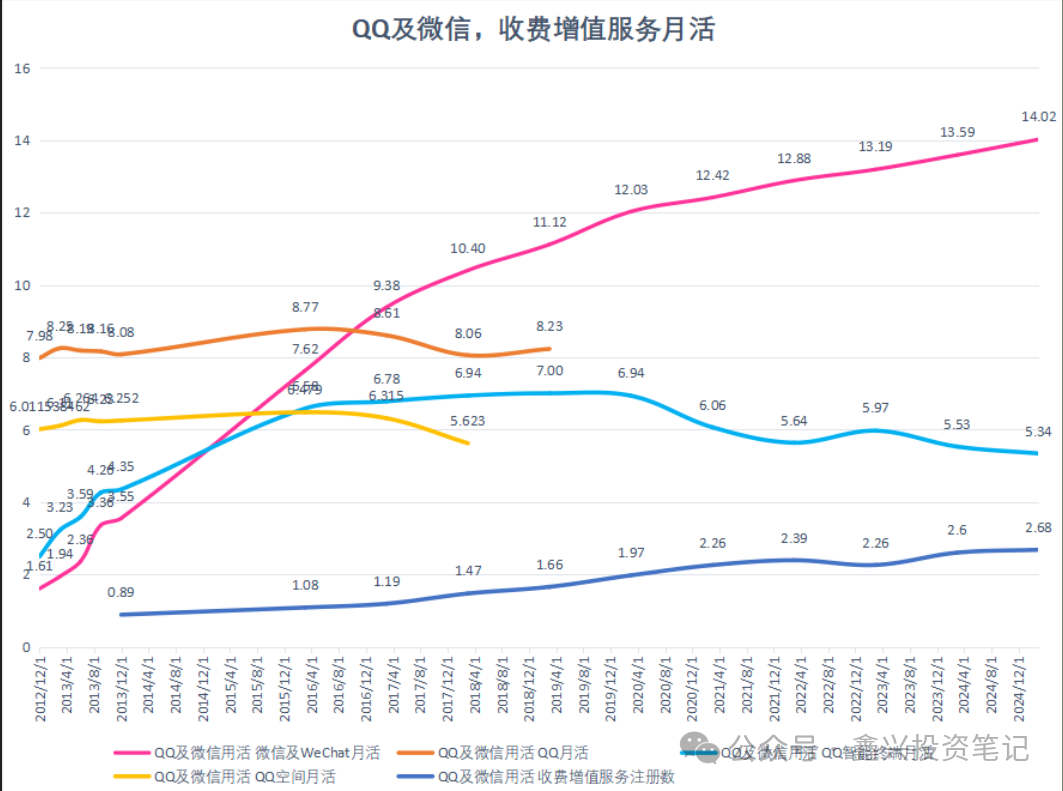

微信与Wechat合并月活,突破14亿,中国一共才14亿人口,包括很多青少看,他们一般还不用微信,他们用的小天才。还不是微信的客户,目前微信出海的效果还不明显,主要还是中国人在用,估计是很多人不止一个微信号,不然怎么能有14亿的月活啊。

QQ同比小幅下跌,没有办法,QQ是年轻人的战场。

收费增值服务人员稳步提升,说明越来越多人成为会员,现在基数正在稳定的提升。

这是腾讯的基本盘,只要这个不出现问题,护城河就不受影响。在没有新的通讯工具发明之前,在即时通信领域,应该不是再有竞争对手想挑战微信了。

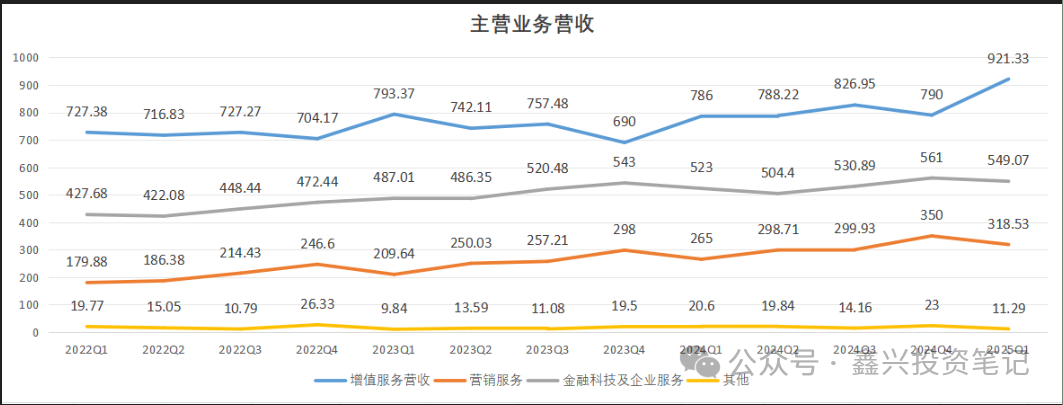

三、三大营收

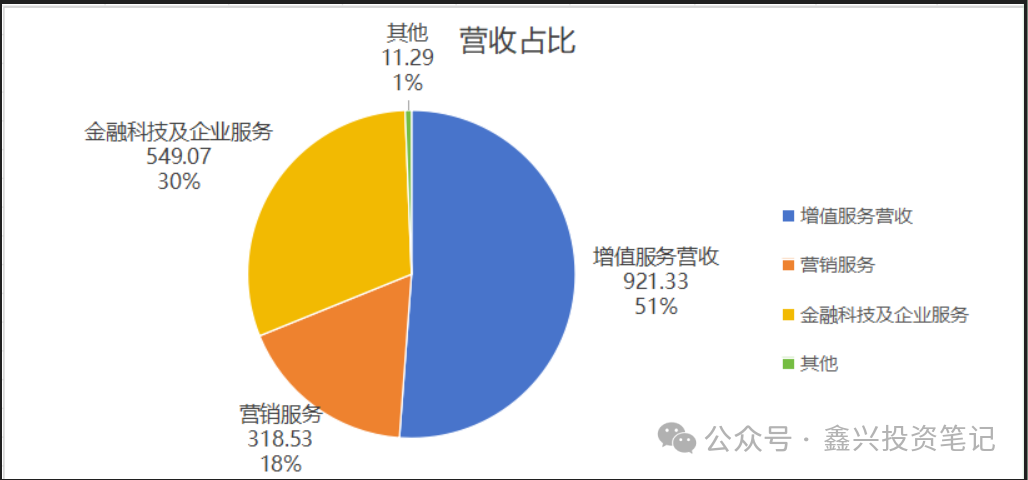

三大营收的分布情况:

增值服务依然占半壁江山,占51%,其次是金融科技和企业服务,占31%,营销服务占比18%。 这三部分中增速最快的是营销服务,这些年占比也在扩大。下面具体看一下每一部分的详细情况。

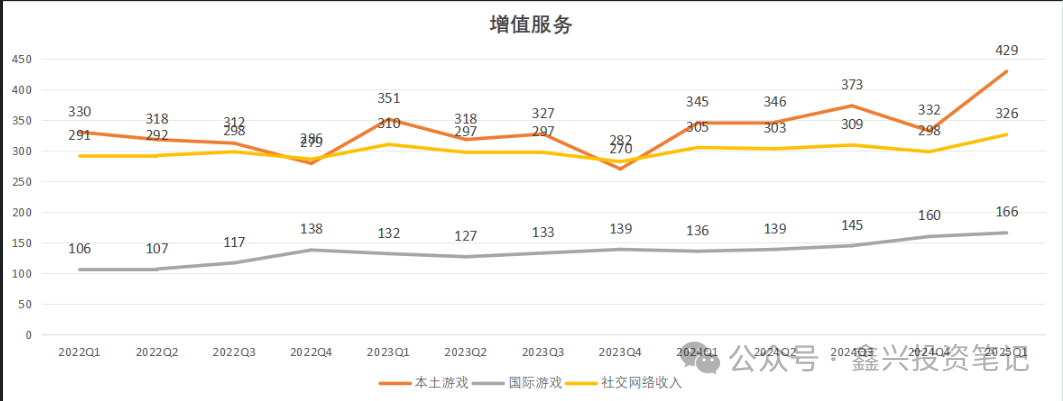

3.1增值服务

增值服务收入达921亿元,首次突破900亿元,同比+17.2%,环比+16.6%。

国内游戏收入429亿元(同比+24.3%),国际游戏收入166亿元(同比+22.1%),全球化布局成效显现。 其中社交网络收入326亿元(同比+6.9%),主要由应用内游戏道具、音乐订阅及小游戏平台服务费驱动。

其中音乐付费收入同比增长17%,用户数达到1.23亿。腾讯长视频,收入同比持平,能实现这个水平都相当厉害了。看看同行就知道多么不容易了。

爱奇艺CEO龚宇谈长视频行业艰难的原因之一:“男性观众的审美基本没有变化, 永远喜欢18岁的姑娘。但是女性观众一直在变,先是爱哥哥, 后是爱弟弟, 再然后是大叔,还没来得及创作, 又喜欢男男、女女。”这个行业太难了。

整体来看社交网络,还是不错的,直播业务应该不再大幅下滑了。这块业务希望以后能重回高增长。

本土游戏营收占比46.6%、国际游戏营收占比18%,社交网络营收占比35.4%。可见游戏占比正在逐步提高。

而整个游戏业务,同比+23.7%,环比+20.9%。非常优秀。 主要由《王者荣耀》《和平精英》《穿越火线 手游》《无畏契约》《三角洲行动》等贡献。对于游戏的高增长,也得益于去年一季度低基数带来的,以后也不太可能持续,大家要降低预期,本本游戏这部分前几年打压的太狠,现在终于正常化了,另外我觉得也因为经济低迷,很多人降低消费,然后挤出点小钱,玩个游戏,属于口红效应的一种。

国际游戏,一季度营收166亿,同比增长22.1%,环比增长3.8%。主要由《PUBG MOBILE》、《荒野乱斗》,《部落冲突:皇室战争》等贡献。在这种“长青策略”指导下,不断尝试突破自己的上限,在全球游戏市场上拥有更多的话语权。

在国际上,腾讯是没有微信和QQ流量加持的,能取得这种成绩,更肯定的说明,腾讯现在游戏制作和运营方面都是相当优秀的。未来国际游戏有更大的增长空间,让我拭目以待吧。

整体来看增值服务毛利549亿元(同比+22%),毛利率提升至59.6%。增长主要依赖高毛利率的国内游戏占比提升,及小游戏平台服务费扩张。

3.2 营销服务

一季度营收319亿,同比增长20.2%。营销收入环比下降9%,因春节期间受广告活动的淡季影响。对于广告业务来说,保持一个足够长的增长跑道,然后持续足够长的时间。

营收主要因为广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,特别是一季度季来自大多数重点行业的广告收入均有所增长。

公司利用生成式AI能力升级了广告技术平台,通过AI技术实现广告精准投放,提高效率。用文生图、图生视频等功能加速赋能广告创作,还推出数字人解决方案促进直播。广告加载度相对于抖音来说还很低,未来空间依然很大。

3.3金融科技和企业服务

2025年一季度营收549亿,同比增长5%。这块主要业务同比略有增长,主要源息消费贷款服务及理财服务收入增长。

公司披露,交易笔数持续上升,但是客单价有所下降,这也是消费降级的体现。

企业服务中,主要因云服务收入上升,以及电商交易量增加带来的商家技术服务费的增长。

其他

这里都是一些潜在的业务,大多数是亏损的,这也是科技型企业创新的成本。

整体来看,一季度的财务数据,非常稳健,营收增长也略有超预期,作为股东,可以安安稳稳的睡觉。

毛利润

一季度,毛利总额1005亿元,单季首次突破1000亿,同比增长19.8%,毛利润增速非常不错。

毛利率大幅提升至55.8%,这也是降本增效的效果。

主要是三方面原因: 一、高毛利率收入来源的强劲增长,主要是游戏,视频号、微信搜一搜及小游戏平台等。简单来产,就是高毛利的业务占比越来越大。

二、支付服务及云服务成本效益的提高。

三、营业成本控制,对于那些不挣钱的退出,不再花一些不见效益的钱。 根据表格,可以看出增值服务的毛利率接近60%,而金融科技和企业服务的毛率达到50%,整体提到56%。非常出色了。

管理费用

一季度336亿元,同比增长36%,同比增加近90亿,管理费用率为18.7%,同比增加3个百分点。

其中的研发开支189亿,同比增长21%,主要用于员工成本上升,相比去年同期,员工人数在增长,今年员工人数是10.94万人,相比去年同期,增加4600余人。另外AI的工程师在市场上比较抢手,薪资相对来说,也比较高。

一般及行政费用147亿,同比增长62%,主要因为一次性股份酬金开支40亿。

所得税开支

今年一季度为137亿,同比下降,有效税率21.6%,同比下降3个百分点。

主要因为去年同期预期预提所得税拨备导致当期基数较高。

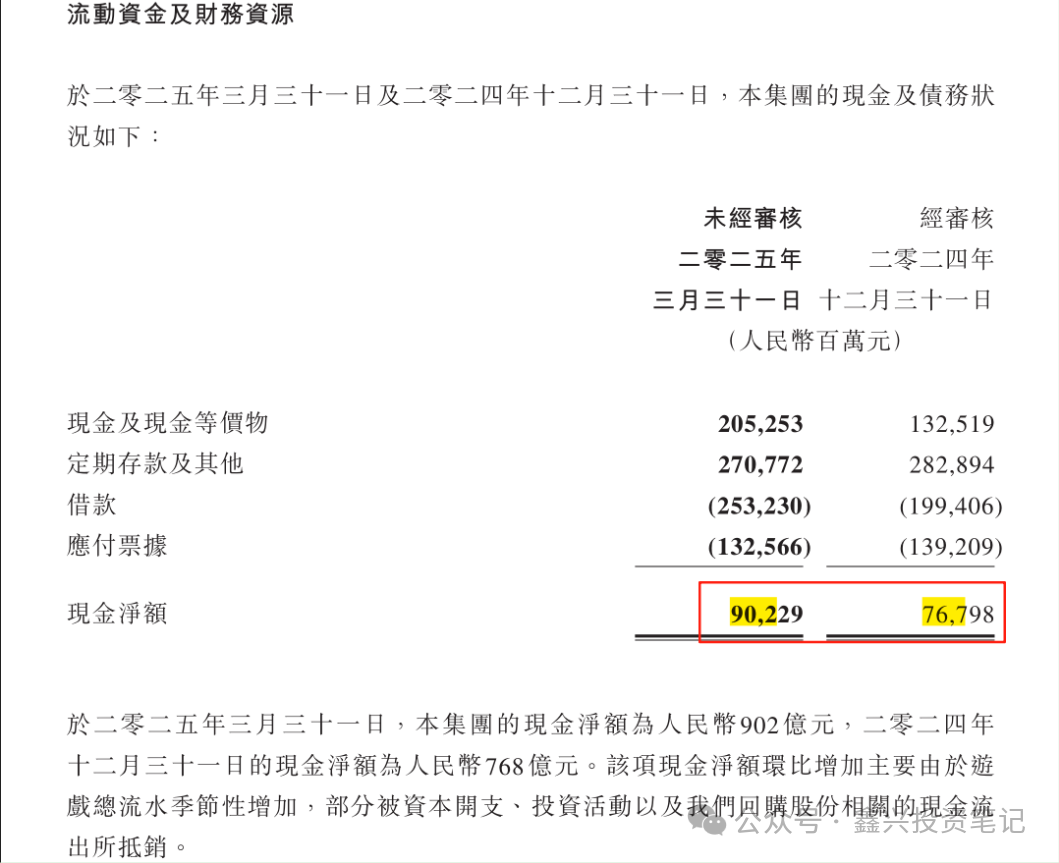

现金

相比上一季度增加了134亿元,主要由于游戏总流水季节性增加,部分被资本开支,投资活动以及回购股份相关的现金流出所抵消。

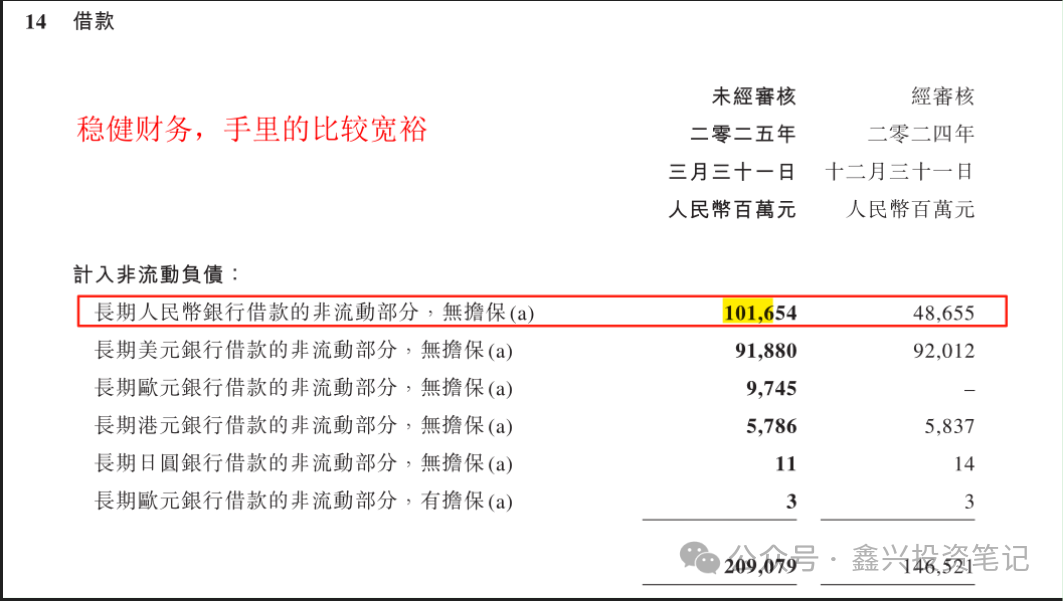

这涉及到另一个问题,一季度,腾讯公司增加了500多亿的借款。

容易让投资感到迷惑,公司不差钱,账上有这么多钱,为什么还要去借钱呢?

其实对于企业经营者来说,手头宽裕些比较好做决策,像腾讯这么大体量的公司来说,这点钱,也不是什么事,借钱,说明公司有扩张的欲望,前几年一直缩表,不再进行投资和扩张,那更是悲观的一种体现。

资本开支

一季度约为275亿,同比增长91%,同比增长132亿,主要是加大GPU与服务器投资以提升AI能力。

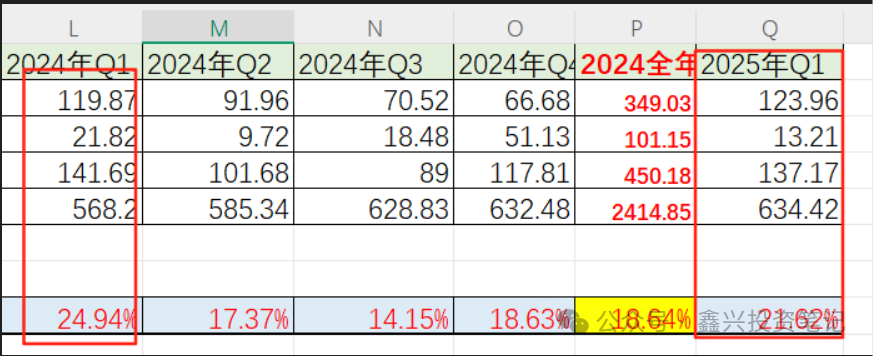

递延收入:

一季度未,腾讯的递延收入高达1274亿元,比上个季度增加了210亿元,这可是蓄水池啊。游戏在一季度取得这么好增长的同时,蓄水池里的水不担没有减少,还增加了这么多,为以后的增长提供了保障。

投资

腾讯通过子公司MiniClip,以约12亿美元(约88亿元人民币)现金收购了英国休闲益智游戏公司EasyBrain的100%股份。这笔交易在2024年11月公布,在2025年一季度完成交割。

EasyBrain成立于2016年,总部位于塞浦路斯,是全球下载量领先的移动益智游戏开发商之一,旗下的数独手游《Sudoku》、拼图游戏《Nonogram》以及《Blockudoku》和《Pixel Art》等游戏累计下载已突破20亿次。公司以数据驱动的产品迭代和广告+内购的双轮盈利模式著称,2023年营收达到了3.1亿美元。

投资方面,腾讯游戏的良好投资形象已经是全球闻名。但资金并不是腾讯的唯一优势,基于对游戏行业的深刻理解和洞察,腾讯游戏的投资思路非常清晰,就是要寻找在玩法、内容和美术层面具有头部竞争力的团队,打造腾讯在全球市场的游戏生态。

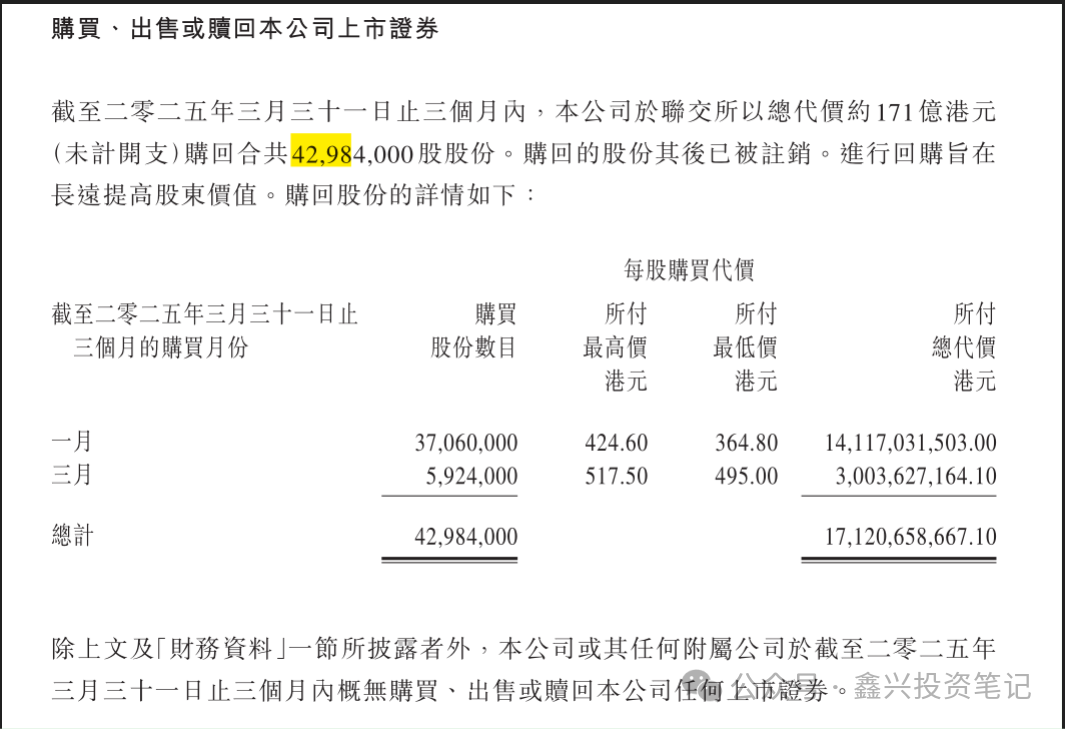

回购

一季度共回购近4300万股,共费约171亿港币。在500元以上的股价时,腾讯每天保持5亿的回购速度,这是表明公司一个态度,我是做市值管理的,目前这个估值,公司认为略低,今年还有600多亿的回购余额,可以一直回购。

分红

2024年度现金分红,每股派4.5港元,5月19日除权,5月30日到账。对于腾讯这样的企业,我倒不希望他提高分红率,而是希望他多投资。

AI

现在对于科技企业或是互联网大厂,AI是都是重点布局的领域。

在AI拐点到来之际,腾讯是最舍得用真金白银全面All in的公司之一。以资本支出的角度看,去年腾讯全年资本支出高达767亿,同比增长超过200%;但在如此高的基数之上,今年第一季度腾讯的资本支出再同比增加91%,接近去年的三分之一,足见腾讯对AI的投入力度之大,绝非纸上谈兵。

这次财报,腾讯明确提到,AI能力对长青游戏如提升游戏的用户参与度等方面起到了实质性作用。

腾讯高管也在这一次电话会议上提到,AI技术的应用对对腾讯的多人竞技游戏尤为有利,可以利用AI帮助新玩家训练、陪伴现有玩家、预防作弊和黑客攻击等。今年在Deepseek大模型的浪潮下,《和平精英》快速接入并推出AI队友和AI助手,从三方数据看对用户时长提升已有一定的帮助。

事实上,腾讯多年前已经在前沿技术上有所布局,比如在AI技术方面,腾讯在2016年就开发了围棋AI“绝艺”,次年推出策略协作型AI体系“绝悟”,在《王者荣耀》等游戏内实现应用;去年,魔方工作室群技术团队联合《暗区突围》项目团队推出了全球首个语音指挥FPS AI队友的技术“F.A.C.U.L”,也给FPS带来了新的体验。

尽管目前AI在游戏行业的应用还处于早期阶段,但毫无疑问随着AI技术的逐步落地,将对游戏行业产生革命性的影响。对于拥有大量多人竞技游戏的腾讯来说,AI技术不仅提升游戏内的玩家体验,还将反哺腾讯的现金流,为AI开发等资本支出提供可靠的保障。

在AI战略投入阶段,现有高质量收入,带来的经营杆杆,将有助于消化这些AI相关投入产生的额外成本,保持财务稳健。

预期这些战略性的AI投入,将为用户与社会创造价值,并为腾讯产生长期、可观的增量回报。“流水不争先,争的是滔滔不绝;崇山不争高,争的是绵延不断”,这句话或许便是如今腾讯状态最恰当的注解。

AI是一场不可以输的战争,腾讯有钱,也有人,目前看,胜率较大。

当新技术出现的时候,腾讯是极积拥抱的,敢于自我革命,从微信革QQ的命就可以体现出来,至于最后是不是腾讯能胜出,现在谁也说不好,就好像腾讯的混元投入的人力物力和财才肯定比deepseek要多,但是DeekSeek要比混元领先,由于是开源的,腾讯立刻完面拥抱。

估值

一季度的营收和非国会计净利润都回超我预期,在24年年报分析时,预估2025年非国会计净利润约为2423亿元。目前来看,比较乐观,一季度已实现613亿,完成了25%的额度。 一个季度的乐观,可能有近因效应,今年关税战影响太大,不确定性也强,暂时不调整估值,等到中报时,看需要不需要调整估值。

精彩评论