综述:

本周沪深 300 下跌 0.18%,我的 AH(即 A 股和港股)实盘 上涨 2.91%。

2025 年内沪深 300 指数 下跌 1.34%,2025 年内我的实盘 下跌 7.60%,本年初始净值1.20,本周净值1.11。

交易:

清仓五粮液,买入等额中航沈飞

卖出33%中海油H,买入等额泡泡玛特

持仓:

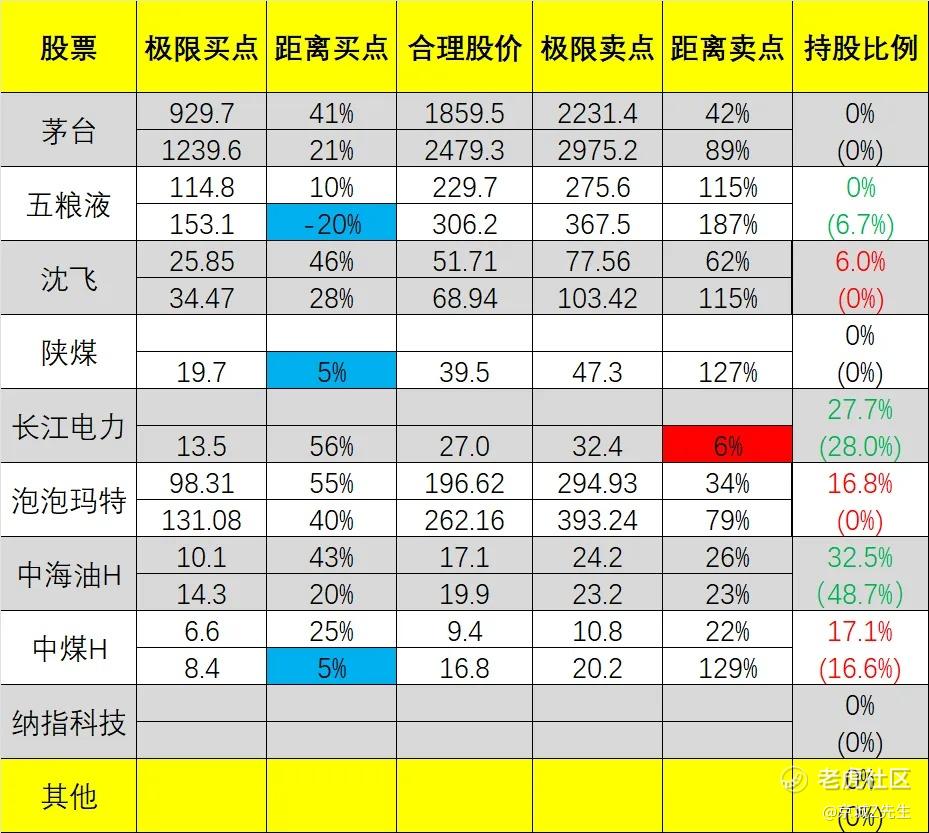

中海油H 32.5%,中煤能源H 17.1%,长江电力 27.7%,泡泡玛特 16.8%,中航沈飞 6.0%,其他/现金 0%。

有四舍五入,且一般不记录低于1%的迷你仓。

复盘:

本周我的中美实盘周报都有大量交易,一周顶半年的量。

先说A股交易:

1、军工股之前我就说了,准备买入,4选1,最终选择了沈飞。

我首选是成飞的,但是经过我的计算,目前价格已经在合理估值上限,已经没什么搞头了,除非接下来获利盘踩踏式结账走人,不然这个价格非常尴尬。

而沈飞虽然也不便宜,但好歹在合理估值下限,并且我看好本轮中国军工的长期行情,不是以前那种骗炮一日游,所以先配置上一点。评估了下持仓,只有白酒属于不受资金待见的,过气王者不如狗啊,只能先忍痛割爱了,晚上在酒桌上安慰它一下。

军工这部分仓位还很低,主要是短期股价涨得比较多了,买入后已被套,我还是希望能再跌一跌,再跌首选结账长江电力,已经处于较高水位。至于为什么对军工有个长期乐观的预期,下周会单出一篇文章聊聊,涉及政治、科学与玄学。

2、泡泡玛特,今年港股最炸裂的存在。

这股我此前一直不理解其价值,毕竟...可能有点年龄代沟,本周经过和多位坚定多头学习,并线下踩点观察多家实体店后,我服了。

虽然自己依然不太会买这产品,但已经认可其核心消费者的逻辑,以及产品价值。于是认真估算了其股价,发现虽然年内暴涨,但当前价格仍处于合理区间,安全边际内的涨幅也还能有20%+,并且上不封顶。

谷子经济在景气周期,往往能有非常不俗的表现,不会像红利股一样稳在一个范围。前几年因为某些不可抗力,几乎全仓配置红利股了,今年我准备陆续配置一些进攻仓位。

港股通调仓,我选择了中海油H,主要还是巴菲特老师“众金平等”的思路,中煤在低估区间,中海油在合理区间,泡泡玛特也在合理区间,所以选择了横向调仓,同时也降低一下海油的仓位,避免单一个股对持仓净值的过大影响。

--

其他个股方面,

1、白酒

茅台/五粮液

5月18日有关部门颁布《d*j*厉行节约反对浪费条例》,该条例明确规定工作餐"不上酒"。

5月19日,贵州茅台在茅台镇举办了年度股东大会,会场与往年相比明显转向简朴风格。往年欢迎晚宴被替换为自助餐,飞天茅台酒变成了"悠蜜"蓝莓复合果汁,股东们熟悉的50毫升飞天茅台礼盒与茅台冰淇淋品赏券也不再提供。

短期来看,这对相关板块都是利空,几年前也有过类似的政策,也是砸出了一个深坑,但是勇敢抄底的人,在渡过危机后普遍迎来了不错的收益,渡过危机的参考指标也很简单:中国经济越来越好。

2、沈飞

央视首次报道歼-10CE实战成果。在2024年的第十五届中国航展上,“九天”察打一体无人机首次亮相,备受关注。第55届巴黎航展将于6月16日至22日举行,中国航空学会以及20家中方展商将参展。5月18日,东北地区首条无人机血液运输航线正式启用。

5月18日,东北地区首条无人机血液运输航线正式启用。一架标有“航产一号”的中型无人机从沈阳中心血站起飞,将首批血液恒温箱精准送达沈阳市第六人民医院。此次无人机运输12公里全程仅用时18分钟,较传统地面运输效率提升近70%。本条航线由沈阳航空产业集团与沈阳市卫健委联合谋划,辽宁众飞科技执飞。

中航沈飞表示,沈阳需要进一步拓宽低空经济的融合场景,可以先期策划研究构建相关顶层制度,包括开展融合飞行试点、开发航线和航班资源、合理分配资源、保障飞行安全、建设基础设施、规范货物装卸和起降以及维护保障等方面,为发展低空经济创造条件。

总结:广阔天地,大有所为。

3、泡泡玛特

继泰国公主拎爱马仕配Labubu后,贝克汉姆也晒女儿送Labubu礼物,LABUBU3.0风靡欧美明星及KOL圈,并在全球范围内引发一场抢购热潮。

美银美林最新研究报告指出,泡泡玛特的Labubu 3.0系列已经在全球范围内走红,4月美国及欧洲市场销售同比增长约8倍和5倍,多数零售店前出现大量排队购买的场景。

4月份泡泡玛特通过在线电商平台(包括天猫、京东、抖音)的销售同比增长287%,较2025年第一季度(+223%)加速,其中天猫/京东/抖音分别增长156%/66%/457%。国内线下同店销售增长明显加速,增长50%(相比2025年第一季度+23%)。

泡泡玛特2025年营收将达到226.01亿港元,净利润将达到65亿港元,同比增长91%;2026年将达到101.1亿港元,同比增长55.5%。

业绩高增长为当前估值提供了有力支撑,上一家有类似炸裂成绩单的公司,大家也都很熟悉:2023年的英伟达。

那么现在买入泡泡玛特,到底是追高,还是抄底?各位自行判断。

当然,我还是希望它能短期蹦一蹦,没有足够多结账盘,不利于长期稳定健康的上涨。

4、中海油H

在OPEC+计划增产并惩罚超额生产的盟友背后,该组织两大主导国沙特和俄罗斯正推动第二个目标:打击美国页岩油生产,从美国手中夺回市场份额。消息人士称,为打击当前的页岩油生产商,OPEC+需将油价从当前的约65美元/桶进一步压低至55-60美元以下。

由于话题敏感,所有消息人士均要求匿名。 一名了解沙特想法的行业消息人士称:“核心想法是通过将油价维持在60美元/桶以下,让其他生产者的计划充满不确定性。”

目前中海油H的利空基本已经price in,但如果这场价格战旷日持久,还是会对其利润有一定的影响的,但比巴西石油的影响要小。也就是很难跌了,但现在想把大盘子拉涨也费劲,只能继续低速爬坡,乐观估计到年底股价涨幅收正+分红6-7%个点,差不多是这个成绩。

5、中煤H

近日接受多家机构调研时表示,公司严格按照国家电煤中长期合同签约履约的有关要求执行,自有资源签订中长期合同的比例不低于75%,年度执行率不低于90%,今年一季度中长期合同履约情况符合有关规定。

对于一季度 煤炭 经营成本上升,中煤能源称,煤矿井下地质条件复杂多变,开采难度大、成本高,叠加 煤炭开采 资源成本、环境成本、煤矿转产成本、运输成本增加以及 大宗商品 价格上涨等诸多因素影响,在一定程度上加大了煤炭企业成本压力。

分红首次突破30%,继续向上空间值得期待。

公司2024 年分红计划,年度现金股利0.258 元,加上中期分红及特别分红,公司2024年全年每股分派0.593 元(含税)。按照中国会计准则,分红率达到33%,首次突破上市以来公司一贯秉持的30%。

中煤H已经连续7周收涨了,没有坏消息就是好消息,目前股息率高达9.64%,我认为起码跌到6%以下才会值得结账,也就是涨幅预期仍有很高,如果不涨就躺平吃息,这行业不受任何复杂的国际局势影响,全是国内经济和政策的基本盘托底,熬了多半年了,看上去要熬出头了。

最后,估值表:

注释(请一定阅读):

1、上图的买点、合理股价、卖点均为本人通过特定的方式计算的,无统一标准,更不是绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考,更不是标准答案。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,问就是不该买。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。 $泡泡玛特(09992)$ $中国海洋石油(00883)$ $中航沈飞(600760)$

精彩评论