巴菲特在很多股东大会中都强调,期权不是投机工具,特别是sell put 和 covered call策略,是价值投资者增强收益、优化买入节奏的有效补充工具。

巴菲特可口可乐(KO)1993年 Sell Put 操作案例

1993年,巴菲特看好可口可乐公司的长期价值,并且认为市场对于其短期表现的悲观情绪过度。当时可口可乐股价大约在 $39–$40 美元之间,市场因消费品行业短暂低迷而情绪低落,股价承压。

巴菲特判断:只要股价不跌破 $35,他就不会被行权;而即使真的跌到 $35,他也非常愿意以这个价格买入可口可乐。于是他决定:

卖出行权价为 $35、到期时间为1993年12月17日的看跌期权;每份期权收取权利金 $1.50;合约规模高达 500万股;

这笔交易为巴菲特带来了高达 $750万美元 的权利金收入($1.50 × 500万股)。最终股价并未跌破 $35,期权全部到期失效,巴菲特顺利赚入全部权利金。

这个操作体现了 Sell Put 策略的典型优势:不是盲目抄底,而是带着明确目标价位和逻辑去“等机会”;有备而来(现金充足),不怕被行权接货;若市场未触及目标价,仍可白赚一笔权利金。

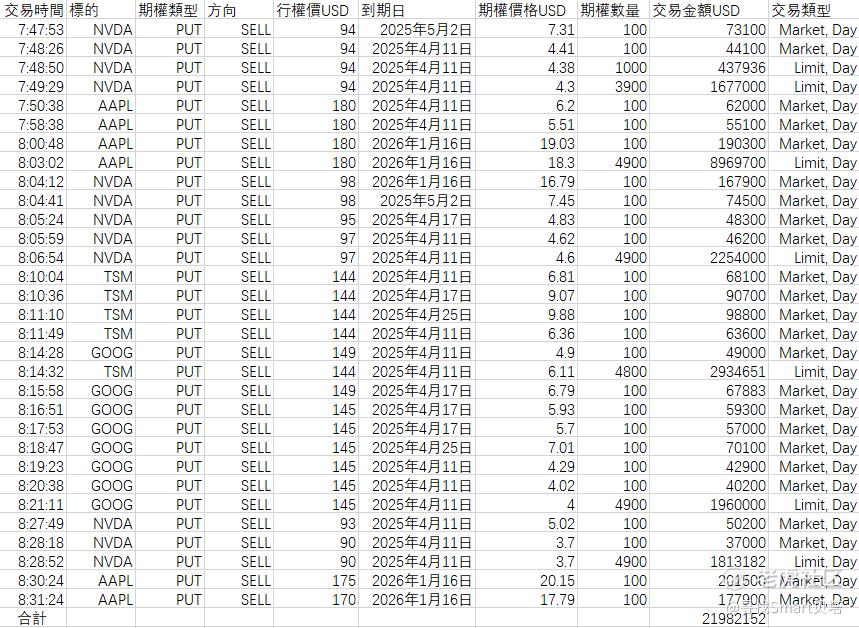

今年 4 月份段永平的 sell put案例

今年 4 月,自特朗普“解放日”后,全球股市恐慌性下跌,美股七巨多从最高点回撤了近 20%甚至 50%。段永平果断出手,从段永平晒出的5张交易单来看,他主要以卖put的方式加仓,涉及的美股有 $苹果 (AAPL.US)$ 、$英伟达 (NVDA.US)$、$台积电 (TSM.US)$,$谷歌-C (GOOG.US)$,港股有$腾讯控股 (00700.HK)$。

对于近期全球市场震荡,段永平表示:山也还是那座山,梁也还是那道梁。可见,段永平认为优质企业的核心并没有改变,从长期维度看,好公司仍然值得投资。

具体来看,段永平美股卖出的期权行权价几乎都是平价,即期权的行权价格等于正股的市场价格。

从期权的到期日来看,主要集中在本月,其中本周五4月11日是出现频率最多的到期日,其次是本月底的4月17日和4月25日。还有部分行权日主要集中在明年的1月16日。

根据段永平晒出交易单整理的表格,不完全统计,段永平此次出手能够获得超2000万美元的权利金收入。

什么是卖出看跌期权(Sell Put)?

看跌期权(Put Option)赋予买方在未来某日期以特定价格卖出标的资产的权利;对应地,卖出看跌期权则是你作为卖方向买方出售了这种权利,并收取买方支付的权利金(Premium)。

简单来说,卖出看跌期权就像充当“保险公司”卖保险:买方担心股价下跌,支付权利金买保险;卖方收取这笔权利金,承诺如果股价跌到约定的行权价(Strike Price)或更低,就按照行权价买入标的股票。如果到期时股价高于行权价,买方不会行权,卖方无需买入股票,只将权利金收入囊中。

卖出看跌期权的交易单位通常以“张”计,一张期权合约对应100股标的股票(美股期权市场如此,港股期权也是每张合约对应一定股数,一般为100股)。因此,卖出看跌期权获得的总权利金 = 每股权利金 × 合约股数。例如,若某合约每股权利金为2港元,1张对应100股,则卖方立刻收到 2 × 100 = 200港元 的权利金收入。在港股券商中,这部分权利金收入是直接进入自己的券商账户,如果闲置还可以购买 4%左右的货币基金。

卖方在收取权利金的同时也承担了未来买入股票的义务,因此券商会要求卖方账户中保留足够的保证金或现金作为担保,以确保有能力按行权价买入股票。

全额现金备兑的卖出看跌期权(Cash-Secured Put)是较为稳健的做法,即准备好全额现金备用,以防止被行权时无力买入。例如行权价100美元的Put,如果对应100股股票,就需准备 100 × 100 = 10,000美元 的保证金或现金作为“接盘”资金。在香港券商中,这些保证金在闲置期也可以购买 4%左右的货币基金。

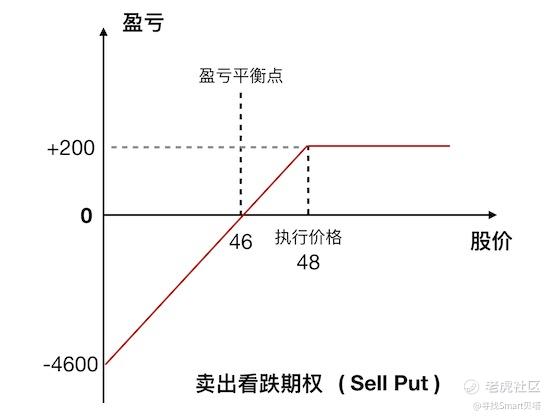

卖出看跌期权的盈亏结构如图所示:

在期权到期日,卖方的收益取决于标的股票的收盘价相对于行权价的位置:

Ø 当股价高于行权价时:期权变成虚值,买方放弃行权,卖方无需买入股票,赚取全部权利金。这也是卖方能够获得的最大收益,即开仓时收到的权利金。

Ø 当股价等于行权价时:期权通常视作未被行权(或行权后买入卖出价无差),卖方实际盈亏为权利金,近似也相当于赚取全部权利金收益。权利金提高了卖方的成本垫,即使股价持平,卖方依然有利可图。

Ø 当股价低于行权价时:买方将行使期权,卖方被动以行权价买入股票(俗称“被行权接货”)。此时卖方的实际盈亏要看收到的权利金能否抵消股价下跌幅度。卖方每股净成本 = 行权价 – 每股权利金,所以只要股价不跌破“行权价 – 权利金”这个水平,卖方总体仍不亏损。这个价格也被称为盈亏平衡点(如上图中的盈亏平衡点46港元=执行价48 – 权利金2)。如果股价跌破盈亏平衡点,跌幅超过了权利金收入,卖方开始出现净亏损,且股价越低亏损越大。理论最大亏损发生在标的股价归零的极端情况,此时每股亏损约等于行权价减去权利金(如上图所示股票价0时亏损达 -4600,即每股48减2港元再乘以100股)。不过在实际操作中,只要所选标的是优质公司且不会暴跌归零,卖方遭遇最大亏损的概率极低。

总结来说:卖出看跌期权策略下,收益上限是权利金,风险下限是标的公司股价跌至零。因此,卖方相当于用承担下跌风险来换取一笔固定收益。

那这种看似“不对称”的交易对卖方有哪些好处?

卖出看跌期权的策略逻辑与优势

从卖方角度来看,Sell Put 策略有两大核心作用:(1) 收取权利金收入,增强投资收益;(2) 以目标价低位买入优质股票。正是因为这两点优势,卖出看跌期权成为许多理性投资者偏爱的稳健策略。

Ø 收取权利金,增强收益:卖出看跌期权就像卖保险收取保费,只要标的资产不发生大跌,卖方就能稳稳赚取这笔权利金收益。在股价横盘或小幅上涨的情景下,卖Put策略的收益往往高于直接持有股票的收益率。例如,如果股价略涨但涨幅不足以抵过卖Put收到的权利金,那么卖方收益率将跑赢单纯持股收益。这相当于投资者在市场震荡或温和上涨时,仍能通过权利金获得一笔可观的固定回报。此外,权利金收入是在开仓时即时到账的(提高了资金利用效率),很多券商支持卖方将这笔保证金资金配置到货币基金等,在持有期持续获得利息——这等于在权利金之外再获得一笔额外收益。

Ø 低位建仓优质股票:Sell Put策略的另一个妙处在于:下跌则以更理想的价格买入优质股。卖方通常会选择一个心目中的“目标买入价”作为行权价,愿意在该价位接盘股票。若股价下跌并触及行权条件,卖方被动买入股票,但因为吃进了权利金,实际买入成本低于行权价,相当于比目标价更低的折扣价拿下股票。对于本就看好的公司,卖Put达到了一种“双赢”的效果:要么股票没跌到目标价,投资者白赚权利金增强了收益;要么股票跌到价位,投资者廉价买入心仪的股票,实现低成本建仓。正如资深投资人段永平对这一策略的描述:“涨则赚权利金,跌则低价建仓”。因此,卖出看跌期权常被价值投资者用来有计划地逢低买入优质资产,而不会因为等待低价而浪费资金的时间价值。这个策略的心法在于:只对你愿意长期持有的好公司卖Put,这样无论是否被行权,结果你都是满意的——要么赚了收益,要么买到了好股票。

Ø 当然,卖Put策略并非毫无代价。它放弃了标的股价大涨时的超额收益机会。因为一旦股票大涨,卖方只能拿到固定的权利金,错失股价飞升的全部收益(相当于只吃到保费,踏空了上涨)。因此,如果投资者对某股票未来持极度乐观的看涨预期,直接买入股票可能比卖Put更合适,段永平也坦言:“如果特别看好,应逢低直接买入,而不是卖Put,否则可能错过股价飙升带来的收益”。

Ø 总的来说,Sell Put最适合看好公司基本面但预期股价温和上涨或震荡的情形:上涨有限则赚取权利金提升收益;下跌则正中下怀逢低接货。

风险与注意事项:安全使用Sell Put策略

Sell Put虽然是一种稳健策略,但要注意:

Ø 永远使用“现金担保”,切勿裸卖空:卖出看跌期权时,一定要确保账户有足够的现金或保证金来购买标的股票,即采用现金担保式卖出。千万不要用融资借贷(Margin)去卖Put。如果使用杠杆裸卖空,一旦股价大跌,账户很可能陷入不断追加保证金的恶性循环,甚至被强制平仓,损失惨重。有现金作为底气,卖Put策略才能笑到最后。

Ø 选择合适的标的和行权价:尽量对优质公司/优质指数卖Put,确保即使被行权拿到股票,你也愿意长期持有,不会因为公司的基本面恶化而遭受永久损失。另外,行权价的选择要相对保守、“够低”,使得被行权的概率较小。

这是一个 “赢在大概率”的策略思维

期权卖方策略的核心逻辑,可以被比喻为“赌场”的经营模式:通过利用概率和统计模型来获得长期优势。卖方通过持续卖出期权并收取权利金,旨在从大概率事件中赚取小额但稳定的收益。只要标的资产价格不出现大幅度的、超出预期的不利变动,卖方就能持续获得这些小额收益。例如,卖出虚值看跌期权,其被行权的可能性相对较低,因此具有较高的胜率。这种策略更强调“胜率”和“复利效应”,而非单次交易的暴利,这使得它更符合稳健型投资者的心态,通过累积小胜来获得长期稳定的回报

精彩评论