美国资产再遭三杀,英伟达和PCE报告能救市吗?

宏观—美经济平稳

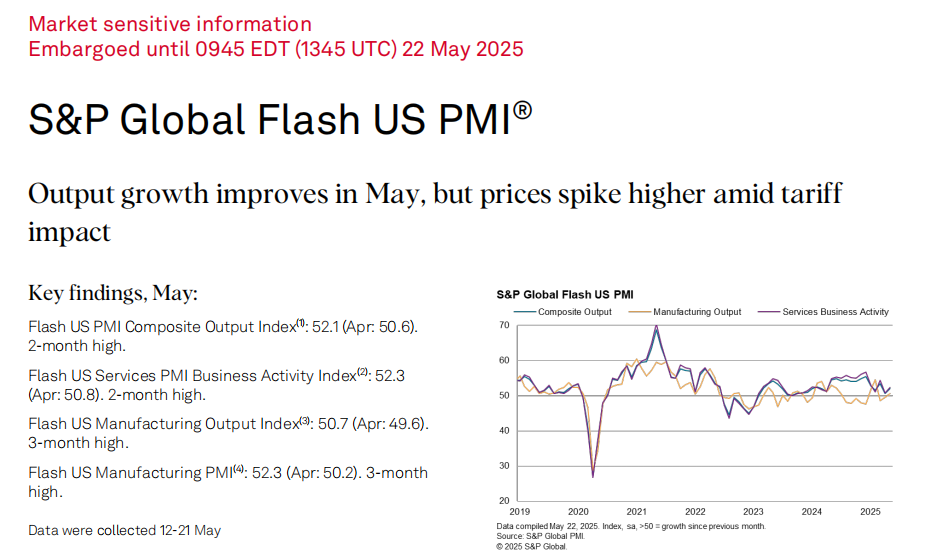

美国标普全球PMI均好于预期,显示经济在4月降温后有所反弹,许多指标都上扬,新订单价格指数涨幅较快。

美联储官员释放鹰派讯号,打压降息预期,市场预期首次降息可能要推迟到9月,6月和7月是观察的拐点。

特朗普对苹果,欧盟发难,贝森特安抚市场但效果不大。

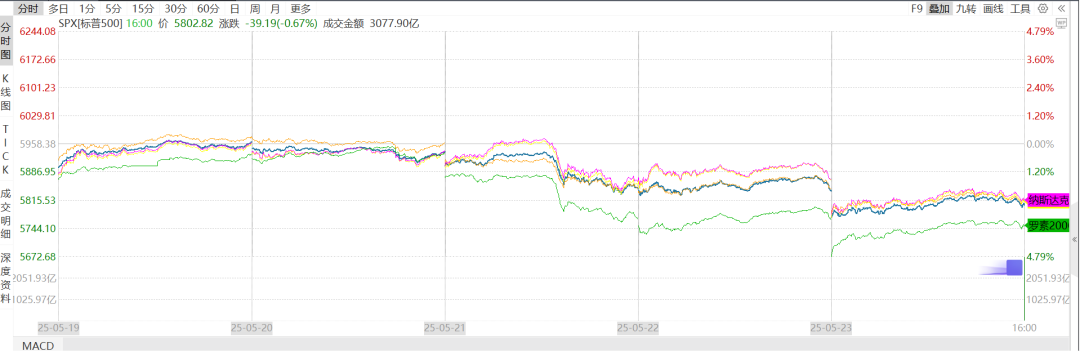

美股动态-全线回落

美股方面,由于风险偏好降温,美债收益率飙升,特朗普继续活跃等,美股三大股指均录得跌幅,但仍高于中美谈判前的水平。

具体来看,本周道指累跌2.47%,标普累跌2.61%,纳指累跌2.47%,纳指100累跌2.39%,罗素2000累跌3.47%。标普11大板块本周全军覆没,跌超4%的能源板块领跌,可选消费跌3.8%紧随其后,主要消费跌0.6%跌幅最小,显示其避险属性。

大型科技股方面:

微软累跌0.9%,市场继续关注云业务,资本开支和AI货币化进展,其Build大会也受到关注。

英伟达累跌3.04%,市场关注其新品,对华销售以及下周的业绩。

苹果累跌7.57%,市值失守3万亿美元,市场关注特朗普对其加关税以及WWDC如何。

亚马逊累跌2.24%,Claude4的完成度,供应链和消费者韧性为焦点。

谷歌A累涨1.37%,市场关注其发布会,评估谷歌新模型,AI应用和货币化进展。

Meta累跌2.07%,市场继续关注AI大模型,虚拟现实业务。

特斯拉累跌3.04%,市场关注其FSD,机器人业务以及下个月的潜在发布会。

台积电累跌1.15%,市场继续关注亚利桑那工厂,关税以及先进制程进度。

博通微涨0.05%,市场关注英伟达新品可能对其造成的影响,以及中东投资情况。

此外,mstr累跌7.58%,因比特币高位回落且其遭遇诉讼;snow累涨9.27%,财报好于预期,礼来累跌5.77%市值失守7000亿美元。

分析认为,由于反弹过快,情绪恶化以及贸易战反复,美股迎来回调。下周的英伟达财报和PCE报告将决定下一步的方向。

贵金属-黄金大涨

贵金属由于避险情绪升温,去美元化进一步发酵,贵金属本周大涨,现货黄金累涨近5%,现货白银涨3.74%。

分析表示,目前,黄金逻辑依旧较好,未来仍有上涨的动力。在全球QE和MMT的现在,天然是货币的金银受到追捧。

外汇-美元大跌

外汇方面,本周美元指数在评级下调,贸易反复和国债拍卖不佳的情况下大跌,周线跌穿此前收盘低点,为2022年4月初以来最低。焦点货币对方面,欧美累涨1.76%,美日累跌2.08%,离岸人民币升至7.17的半年最高水平。

分析师认为,美元指数依旧面临压力。在主权评级不佳,特朗普出尔反尔的情况下,其主权信用或继续受损,美元可能继续下滑。

美债-收益率续涨

美债方面,由于信用评级下调和美债拍卖结果冷淡,美债收益率盘中均触及阶段性高位,10Y突破4.6%,30Y突破5.1%。

展望后市,笔者认为,目前美债价格继续震荡下跌,周三盘中的4.6%和5.1%是买入机会。不过后续来看,除非美国赤字率降低,美联储降息,不然美债收益率还是会居高不下,10Y很难跌破4.3%~4.6%的区间。

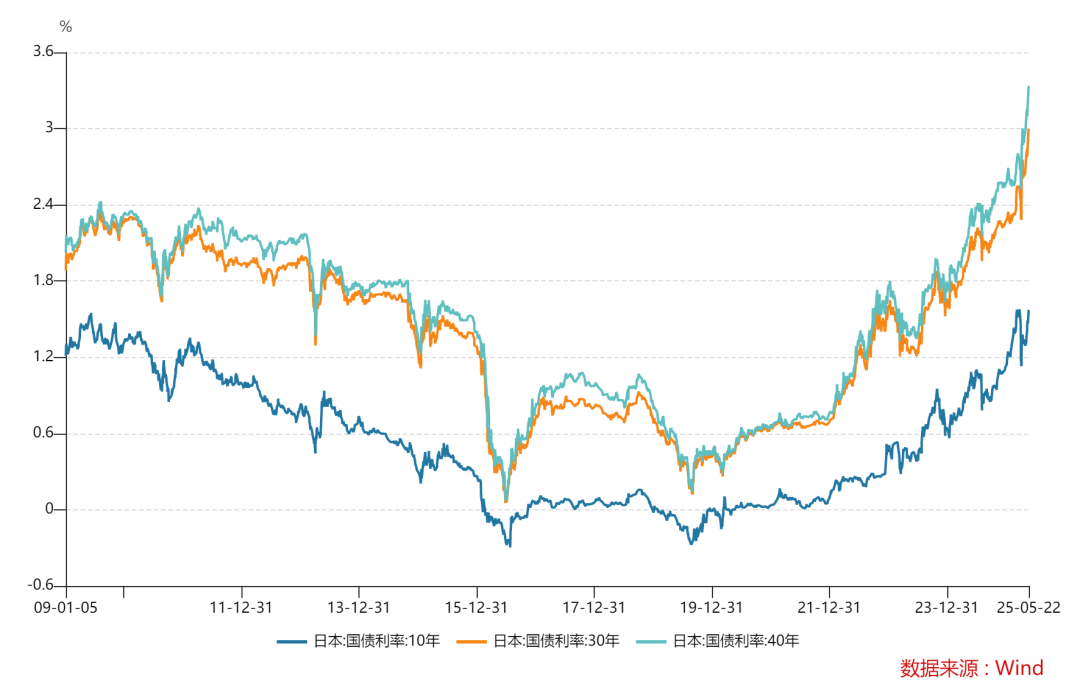

此外,日本国债收益率飙升,这也推动了全球的债市抛售。

国际大宗-窄幅震荡

大宗方面,本周两油均窄幅震荡,收盘价基本持平。

评论认为,原油短期受到利好支撑反弹,但沙特价格战和全球增长阴影挥之不去,后续油价走势难以预测。

加密货币—新高回落

加密方面,本周加密货币大涨后回落,比特币突破历史新高达11万美元。去主权化,稳定币法案和避险需求推动比特币上涨,其逻辑越来越像黄金而非风险资产——当然,如果流动性充沛推动风险资产上涨,其也能受到利好。

市场继续关注贸易战发展,美联储利率路径,美国经济数据,以及英伟达财报等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论