各位老铁,今天咱们来拆解亚朵新鲜出炉的2025年一季度财报。说实话,看完这份成绩单,我脑海里蹦出一个词——“新物种”。这哪是传统酒店集团的玩法?分明是“住宿+零售+会员经济”三位一体的超级体验平台!

业绩亮眼,但更值得关注的是增长质量

先看核心数据:营收19.06亿,同比增长29.8%;调整后净利润3.45亿,增速32.3%;调整后EBITDA 4.74亿,同比增长33.8%。这组数字放在当前消费复苏的大环境下,绝对算得上“优等生”。尤其是净利润增速跑赢营收,说明亚朵的经营杠杆开始显现,规模效应带来的利润率提升非常明显。

不过,细看运营指标,还是能发现一些值得玩味的细节。RevPAR(每间可售房收入)304元,恢复到去年同期的92.8%;ADR(日均房价)418元,恢复97.2%;入住率70.2%,恢复95.8%。乍一看,还没完全回到以前水平,但对比同行就能发现玄机——华住、锦江的经济型酒店RevPAR早已超越2019年,但中高端酒店恢复速度普遍较慢。亚朵的ADR只微跌2.8%,说明价格带守得很稳,没有像某些同行那样靠降价换入住率。这种“要利润不要虚胖”的策略,长期来看更健康。

开店狂魔,但更关键的是产品矩阵升级

一季度新开121家店,同比增长24.7%,储备项目755家,照这个速度,“两千好店”的目标可能提前完成。但比开店速度更值得关注的是产品迭代能力——亚朵这季度一口气推出“亚朵3.6”“轻居3.3”和“亚朵3.5SE”焕新方案,明显是在打组合拳。

“亚朵3.6”瞄准中高端商务市场,直接对标万豪、洲际的入门级产品,但价格更亲民;

“轻居3.3”则继续下沉,吃三四线消费升级红利,单店投资回报周期更短,适合快速扩张;

“3.5SE”则是存量改造神器,让老酒店低成本焕新,提升竞争力。

这种“高端守利润、中端抢市场、存量做优化”的策略,让亚朵在竞争激烈的酒店行业里找到了自己的增长飞轮。

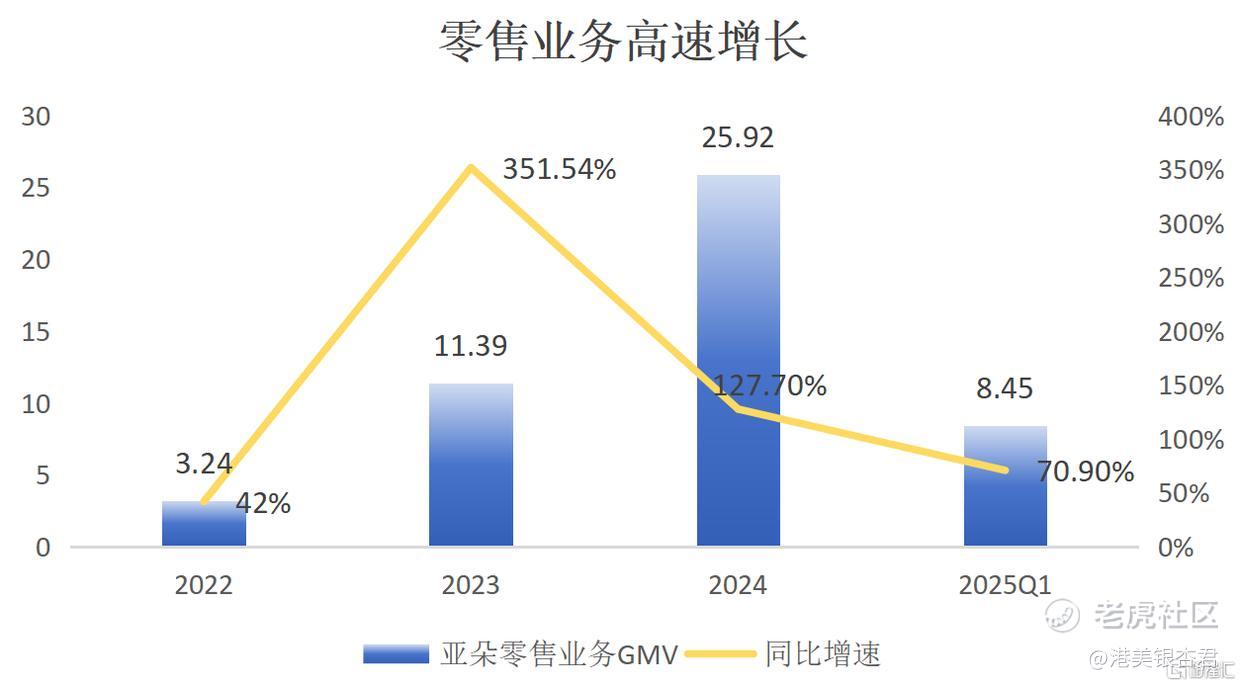

零售业务暴走,GMV增速70.9%!

如果说酒店业务是基本盘,那零售业务就是亚朵的“第二增长曲线”。一季度GMV 8.45亿,同比大增70.9%,线上占比超90%,这增速比很多纯电商公司还猛!深睡枕PRO卖了600万只,夏季控温被48天GMV破亿,说明亚朵已经摸透了中产消费者的心理——“在酒店睡得好,回家也想复刻同款体验”。

更厉害的是,亚朵的零售不是随便贴牌卖货,而是基于用户数据反向定制。比如深睡枕PRO,就是根据酒店客人的睡眠反馈不断迭代,最终成为爆款。这种“住宿场景+零售变现”的闭环,让亚朵的会员价值远超传统酒店集团。

会员经济:9600万用户的超级入口

截至Q1,亚朵会员数突破9600万,同比增长35.4%,自有渠道(CRS)贡献65.1%的间夜量,企业客户占比19.8%。这意味着亚朵的用户粘性极高,不再依赖OTA(携程、美团)导流,省下了大笔佣金成本。

更可怕的是,35%的会员年消费超4次,这群“超级用户”才是亚朵最值钱的资产。未来,如果亚朵把会员体系进一步开放,接入本地生活、健康服务甚至金融服务,想象空间会更大。

股东回报:分红+回购,管理层信心十足

这次财报还有个亮点:首次派息5800万美元+三年4亿美元回购计划。按当前市值算,股息率接近2%,虽然不是特别高,但传递的信号很明确——公司现金流充沛,且认为股价被低估。

对比同行,华住、锦江的回购力度都没这么大,亚朵管理层显然对未来的增长很有信心。尤其是零售业务如果能保持70%+的增速,估值逻辑可能从“酒店集团”切换成“生活方式平台”,到时候PE提升空间就大了。

风险与挑战

当然,亚朵也不是没有隐忧:

加盟占比过高:目前80%的新店是加盟模式,扩张快但品控压力大,一旦出现服务质量下滑,品牌溢价可能受损;

零售品类依赖爆款:枕头、被子已经做到行业头部,但能否持续孵化新爆品是关键;

商旅复苏不确定性:如果宏观经济承压,中高端酒店需求可能受影响。

未来展望:不止于酒店

王海军说亚朵要做“中国体验”的代表,这句话很有深意。亚朵的终极目标可能不是成为下一个华住,而是“酒店界的无印良品”——通过住宿场景切入,最终成为一个涵盖睡眠经济、本地生活甚至健康服务的生活方式品牌。

如果这个逻辑成立,现在的亚朵可能还在半山腰。

各位老铁,你们怎么看?觉得亚朵能突破千亿市值吗?

精彩评论