本周市场聚焦三大主线:

1:贸易政策与特朗普税改法案进展;

2:英伟达(周三盘后)、Okta、 Salesforce及好市多等企业财报;

3:周五公布的4月核心PCE物价指数——美联储核心通胀指标。

关税压力与政策不确定性成为市场最大风险

本周美股面临关税政策与财政赤字双重冲击,叠加美联储通胀指标发布、 $英伟达(NVDA)$ 财报等事件,市场波动风险显著放大。再加上特朗普对欧盟及 $苹果(AAPL)$ 加征关税的威胁(50%关税)、减税法案的财政赤字担忧、美债收益率飙升这三方面共同压制市场情绪,导致美股三大指数上周累计下跌超2.4%,本周可能延续震荡格局。

1、特朗普关税威胁引发恐慌性抛售

特朗普威胁自6月1日起对欧盟商品加征50%关税(此前为20%),并对非美国制造的苹果产品征收25%关税,从而导致苹果股价单日跌超3%, $纳斯达克(.IXIC)$ 领跌1%。

2、关税对不同行业的差异化影响

像苹果、 $特斯拉(TSLA)$ 这种依赖全球供应链的科技企业面临着成本上升风险,而半导体板块(如英伟达)因关税可能延缓全球需求复苏。

而像汽车、机械等这种对欧出口占比较高的行业估值可能受压,导致标普500指数中约15%企业盈利受关税直接冲击。

3、政策博弈与市场情绪

目前欧盟已请求延长谈判期至7月9日,所以若释放缓和信号就可能推动美股反弹,反之则加剧波动。

如果通过减税法案,短期存在提振市场的可能;但若赤字担忧持续,美债收益率上行压力将限制股市涨幅。

英伟达财报:多头与空头的短期分水岭

市场的另一大焦点落在英伟达将于周三盘后公布的财报,这家人工智能旗舰企业不仅是纳指的风向标,其股价波动几乎牵动整个科技股走势。

英伟达上季度营收年增78%,数据中心贡献绝对主力,市场对其基本面仍有高度信心。但当前估值(PE TTM 44.66)偏高,加之美债利率飙升、期权市场预期财报波动高达±7.4%,叠加关税不确定性,其短期股价反应恐成为大盘震荡的催化剂。

1、科技股风向标效应

英伟达与纳指100相关性达0.89,若股价财报后剧烈波动,恐带动指数同步变动±1.5%至2%.同时, $美国超微公司(AMD)$ 、新三板等供应链个股也可能同步波动,连锁效应不容低估。

2、宏观因子叠加影响

30年期美债收益率触及5.1%,若财报后英伟达资金分流至债市,科技股估值预计会进一步承压;同时特朗普推迟欧盟关税至7月,如果财报后市场情绪走弱,关税担忧可能被放大。

我的观点是:超预期业绩可能重燃AI叙事,推动科技股反弹;但若毛利率或需求指引疲软,叠加高估值与宏观风险,可能引发连锁抛售。建议大家关注财报中数据中心收入增速、供应链稳定性及关税政策等关联表述,短期交易需严控仓位并预留对冲空间。

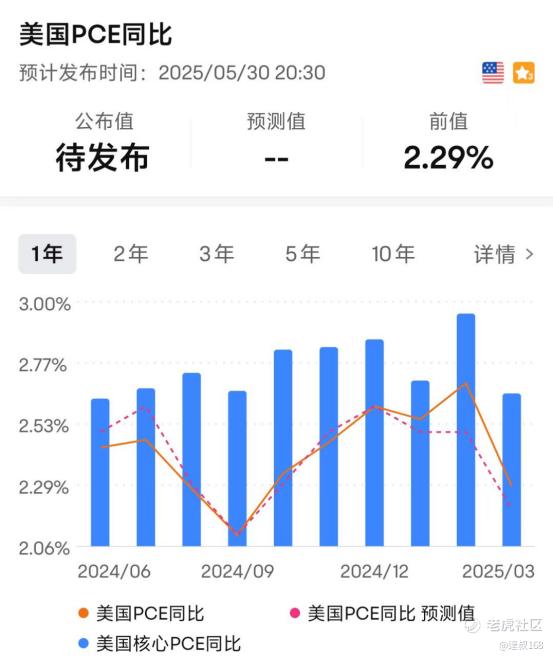

核心个人消费支出通胀数据:美联储政策走向关键一役

本周美股将面临通胀数据与政策预期的双重考验。尽管美国近期CPI和PCE通胀指标略有降温(4月CPI同比2.31%,核心PCE预期维持2.5%),但市场对关税政策潜在通胀压力及美联储政策转向的担忧仍存,再加上美债收益率飙升(30年期美债突破5.1%),美股短期可能延续震荡格局,科技股等高估值板块承压风险较大。

1、美国通胀降温但未达目标

4月CPI同比增速2.31%,低于预期的2.40%,环比增速0.06%,显示通胀压力有所缓解;核心CPI同比2.78%,仍高于美联储2%的目标。

本周五将公布4月核心PCE数据,市场预期同比增速持平于2.5%(前值2.6%),若实际数据低于预期,可能缓解美联储加息压力,反之则强化“高利率更久”预期。

2、关税对通胀的滞后影响

特朗普近期威胁对非美国制造的苹果产品加征25%关税,若落地将直接推高消费电子价格,但当前通胀数据尚未反映关税影响。但因为关税对价格的传导需数月时间,所以5-6月数据可能会首次显现。

总的来说,若PCE数据确认通胀降温,则可能缓解市场恐慌;但若关税效应显现或美债收益率持续攀升,美股估计会面临新一轮抛压。所以大家需要重点关注通胀指标的细节变化、美债拍卖结果及科技巨头基本面动向,短期建议控制仓位并平衡防御性配置,以应对潜在波动。

个人观点如下:

关税政策是目前最大的外部风险,短期难以有效对冲;

英伟达财报是本周市场走向的关键拐点,决定科技股的资金流向;

核心个人消费支出数据则将左右联储政策预期与债市利率走势。

对于短线操作,建议保持灵活配置、严控仓位,对冲头寸宜提前布局;

而中长线操作,则可重点关注核心科技企业的基本面表现与估值合理性,耐心等待市场波动中的低吸机会。

精彩评论