今天来看一下美团刚发布的2025年Q1财报。

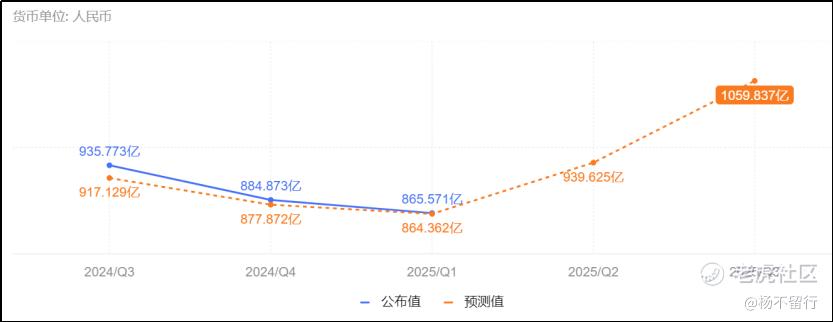

数据来源:富途牛牛

说实话,这份成绩单比市场预期的还要硬核——营收同比增长18.12%至865.57亿元,调整后净利润100.57亿元,同比猛增87.31%。要知道,在消费复苏节奏温和的背景下,这个增速含金量十足。

今天咱们就从财务模型、业务护城河和估值逻辑三个维度,把美团这盘大棋讲透。

不是简单的“送外卖”,而是生态壁垒的持续加厚

先看基本盘,核心本地商业分部的收入同比增长17.8%至人民币643亿元。经营溢利同比增长39.1%至人民币135亿元,而经营利润率同比提升3.2个百分点至21.0%。别光盯着外卖单量涨到日均7500万单这个数字,更关键的是用户心智占领和商户协同效应的双重深化。

财报里藏了个隐藏细节:年交易用户突破7.8亿,人均年订单量冲到48单,同比多买了5单!这说明啥?美团早就不是单纯的工具型APP,而是成了中国人“即时需求”的基础设施。

美团的精细化运营也值得说一说。一季度外卖客单价涨到54元(同比+6%),但商户并没被“割肉”——平台整体变现率稳定在13.5%,而商家广告营销收入却暴涨40%。秘密就在于美团给商户搭的数字化工具箱:智能定价系统让茶饮店高峰期单店营收提升17%,供应链系统帮连锁超市损耗率降了2.3个百分点。这种“授人以渔”的玩法,比单纯抽佣高明多了。

新业务战略收缩?错!是精准卡位高价值赛道

市场上总有人叨叨美团新业务烧钱,但Q1数据啪啪打脸:2025年第一季度,新业务分部收入同比增长19.2%至人民币222亿元。经营亏损同比收窄17.5%至人民币23亿元,经营亏损率同比改善4.6个百分点至10.2%。关键是把钱花在了刀刃上——美团优选砍掉低效县域,聚焦长三角/珠三角高密度区域,件均配送成本直接砍掉1.2元;美团买菜在北京上海等核心城市实现UE转正,毛利率冲到21%。这说明美团团队不是不投入,而是像狙击手一样专打“高复购、高客单、高协同”场景。

特别要提一嘴美团闪购,Q1增速高达38%,数码3C和医药健康品类GMV翻倍。调研发现,年轻人连买iPhone都开始用美团了,30分钟送达比电商平台“次日达”香太多。这块业务现在估值根本没打满,参照京东到家的PS倍数,光闪购就藏着200亿美金估值弹性。

财务模型再升级:从增长型到盈利型的华丽转身

拆解美团财报,必须懂其财务模型的进化逻辑。

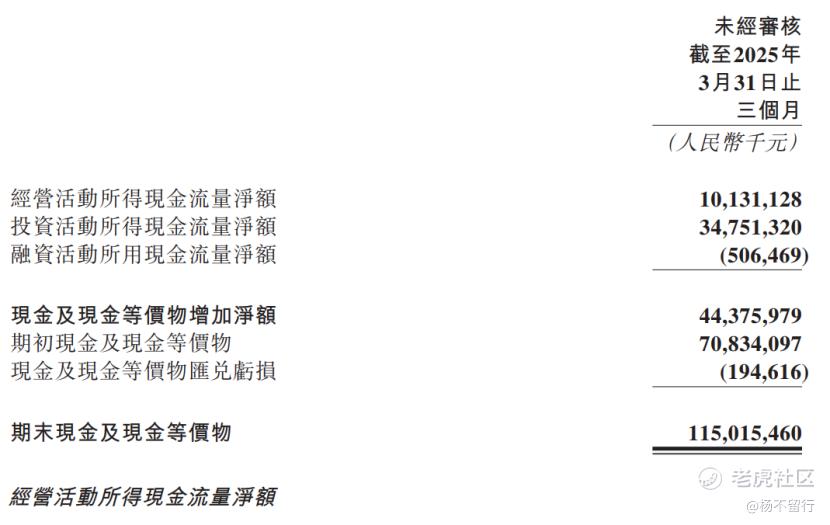

三个关键指标暴露了质变:一是经营现金流净额达到101亿元,说明利润含金量十足;二是研发费用率控制在6.8%,技术投入从“铺摊子”转向“抠效益”;三是ROE(净资产收益率)提升到16.3%,要知道2023年才11%,这意味着每100块股东投入能多赚5块真金白银。

这里画个重点:美团自由现金流(FCF)Yield现已达到4.2%,超过腾讯的3.8%。要知道,能持续产生自由现金流的互联网公司,估值锚就会从PS切换向DCF。按模型测算,假设未来三年FCF保持25%增速,美团合理估值应该上修到8000亿港元,对比现在6500亿市值还有20%+空间。

未来三大预期差:市场还没看懂的爆发点

第一个预期差在技术降本。美团无人机配送已覆盖深圳20%商圈,单均成本比骑手低3块钱,2025年底要扩大到50个城市。算笔账:如果30%订单用无人机,每年直接省出60亿利润,这还没算自动驾驶配送车的潜力。

第二个预期差在海外突破。香港市场试点半年,市占率干到30%,UE模型比内地还健康。东南亚外卖客单价是国内的2倍,美团要是复制这套打法,那就是下一个增长故事。

第三个预期差在政策红利。国家刚出台的“数字经济赋能实体20条”明确支持即时配送体系建设,美团作为行业标准制定者,在冷链仓储、末端网络等领域的基建投入,未来可能拿到专项补贴。

为什么美团能穿越周期?

投资最怕的就是“用旧地图找新大陆”。美团早就不是那个靠补贴抢市场的愣头青,而是进化为“需求捕捉-效率提升-利润释放”精密运转的印钞机。当下9倍的EV/EBITDA,对比海外同行Doordash的35倍、Uber的20倍,简直是估值洼地。

在消费分级的大时代,“又快又便宜”的需求只会强化不会减弱。美团用八年时间织就了一张覆盖7.8亿人的需求响应网络,这种资产在二级市场是稀缺品。短期看6000亿港币市值,中长期万亿可期。操作策略上,每次回调都是倒车接人,拿住了别松手!

(风险提示:局部区域竞争加剧、新业务投入超预期、政策监管变化)

精彩评论