2025年第一季度,美团交出了一份兼具稳健与爆发力的答卷。

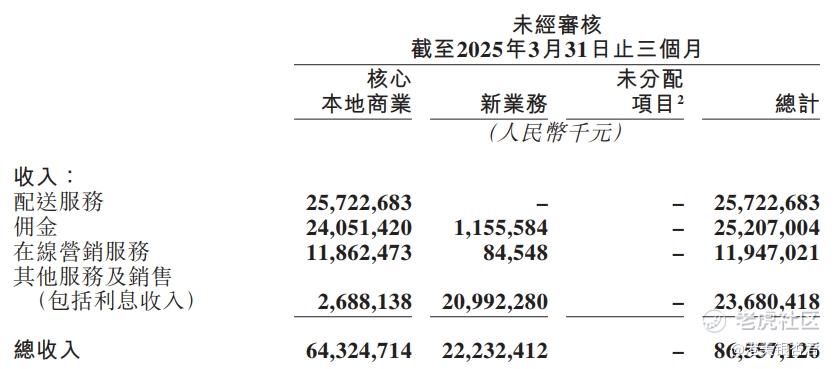

财报显示,美团季度营收达865.6亿元,同比增长18.1%,核心本地商业分部收入同比增长18%至643亿元,经营溢利同比增长39.1%至135亿元,多项关键指标均超市场预期。

这份成绩单背后,是美团在即时零售领域的持续深耕、科技投入的加码,以及生态协同效应的释放。透过数据,我们能看到一个更清晰的战略图景:美团正在通过高频的外卖业务撬动全场景消费需求,以即时零售为支点重构本地生活服务的价值逻辑,并在技术、组织和生态三个维度构建长期护城河。

核心业务稳健增长:从高频刚需到全场景覆盖

美团的增长动能,始终围绕“高频带低频”的底层逻辑展开。外卖业务作为核心流量入口,本季度继续保持健康增长,用户黏性与购买频次进一步提升。

数据显示,美团通过“品牌卫星店”模式助力480多个连锁餐饮品牌开设3000家社区门店,既丰富了供给端的多样性,又通过下沉策略触达更广泛的消费群体。

这一模式本质上是将外卖业务从单纯的送餐工具升级为品牌商户的增量渠道,既满足消费者对高性价比产品的需求,也为商家创造了新的增长空间。

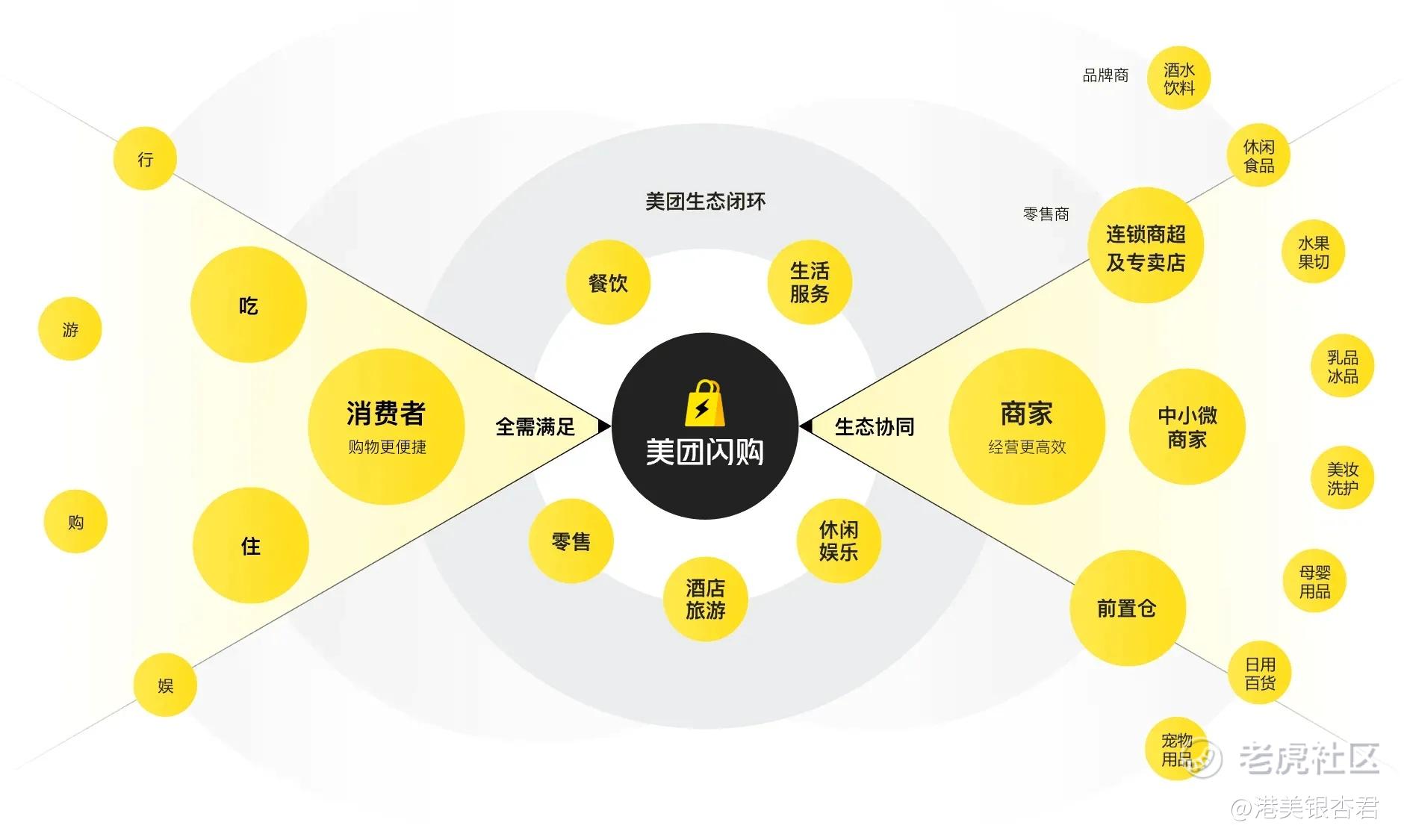

更大的亮点来自即时零售业务。美团闪购日订单量在情人节当天同比增长近一倍,非餐饮品类日单量突破1800万单,累计交易用户数超5亿,其中90后占比过半。

这一数据印证了年轻一代消费习惯的深刻变化:他们对即时性的要求已从餐饮延伸到3C、美妆、家电等全品类,“万物到家”的消费心智逐渐成熟。闪购的爆发并非偶然,而是美团多年布局的必然结果。

到店酒旅业务则通过“神会员”体系的升级,打通了吃、住、行、游、娱、购、医等全生活场景权益,年活跃商户数同比增长超25%,订单量同比增长超50%。这一整合不仅提升了用户跨场景消费的便利性,更通过流量共享降低了商户获客成本,形成“高频业务导流、低频业务变现”的良性循环。

从数据来看,美团本地商业生态的协同效应已进入加速释放期:外卖的高频流量为闪购和到店业务提供用户基础,到店酒旅的线下服务反哺平台粘性,即时零售则填补非餐时段的消费空白,最终实现用户“全时段、全品类”覆盖。

技术驱动效率革命:从人力密集型到科技赋能型

即时零售的本质是一场效率革命,而技术是这场革命的核心引擎。本季度,美团研发投入达57.7亿元,同比增长15%,重点聚焦无人配送、AI应用和供应链优化三大领域。截至3月底,美团自研第四代无人机已在中国全境获批运营,并在深圳、北京、上海及迪拜开通55条航线,累计完成52万单配送。无人机的规模化应用不仅降低了履约成本,更在极端天气和复杂地形场景中提升了服务确定性,为即时零售的全球化扩张提供了技术保障。

在AI领域,美团推出了面向外部用户的免费AI Coding应用NoCode,并计划年内发布多个AI助手。这些工具将显著降低中小商户的数字化门槛,例如通过智能选品、动态定价和库存预测等功能,帮助商家优化经营效率。此外,美团闪电仓“繁星计划”持续推进,预计到2027年建成超10万个前置仓,通过与名创优品等品牌合作,以“仓店合一”模式降低损耗率,提升商品丰富度。

这一模式的核心在于将传统零售的“人找货”转变为“货找人”,通过算法预测需求、动态调配库存,最终实现“千仓千面”的个性化供给。

技术的另一面是对运力网络的持续优化。美团骑手生态数据显示,高频骑手24年月均收入区间为6650元至9344元,一线城市熟练骑手收入甚至超过当地城镇居民人均可支配收入34%。这一成果得益于“防疲劳机制”“超时免罚款”等创新政策,以及骑手技能培训体系的完善——86%的管理岗由基层骑手晋升,数百名骑手获得全额资助深造机会。这种“人力资本”与“技术资本”的双重投入,既保障了配送网络的稳定性,也为即时零售的规模化扩张奠定了社会基础。

生态共赢:从零和博弈到可持续增长

美团的长期主义,体现在其对生态健康的持续关注。本季度,公司宣布未来三年投入1000亿元推动行业高质量发展,资金将用于商户扶持、骑手保障和食安体系建设。在骑手侧,美团试点“新职伤”保险已覆盖7省市近700万骑手,累计缴纳保费15亿元,并推出无门槛的养老保险补贴方案,预计2025年底推广至全国。在商户侧,“十亿助力金计划”覆盖超18万餐饮商家,“明厨亮灶”工程通过硬件补贴和流量倾斜推动食品安全透明化,预计年内覆盖商户突破10万家。

这种生态共建的思路,在竞争白热化的本地生活市场中显得尤为关键。面对京东“秒送专区”、阿里“小时达”和抖音流量攻势,美团并未陷入价格战泥潭,而是通过提升供给质量和服务体验巩固优势。例如,美团闪购客单价达80元,订单增速保持在35%-40%,远超行业平均的20%。高客单价的背后,是平台对品质商品和品牌商家的持续引入,以及对夜间经济、县域下沉市场的深度挖掘——2024年1-8月,美团闪购县域订单量同比增长54%,夜间订单占比达26%。

国际化业务则成为新的增长极。旗下品牌Keeta在沙特阿拉伯快速扩张后,即将进入巴西市场,其“即时零售+本地供给”的模式在海外验证了可复制性。与此同步,无人机配送在迪拜获得商业运营资质,标志着技术输出进入新阶段。这些动作表明,美团不再局限于防守国内市场,而是试图将中国已验证的商业模式与本土化创新结合,在全球市场寻找增量。

美团的2025年Q1财报,再次印证了一个趋势:即时零售正在从“可选服务”进化为“生活基础设施”。根据摩根士丹利预测,2030年中国即时零售市场规模将达2万亿元,美团有望占据50%份额。这一市场的终局,或将类似今天的快递网络——用户不再关心是否送达,而是默认万物皆可即时达。

对于美团而言,真正的护城河并非单点业务优势,而是“配送网络+数据算法+生态协同”构成的系统能力。当外卖的“飞轮”带动闪购、到店、酒旅等业务协同转动,当技术投入转化为履约效率的质变,当生态共赢成为行业共识,美团的增长故事便不再局限于财务数据的波动,而是升维为一场重塑消费习惯与产业逻辑的长期变革。

精彩评论