最近,全球债券收益率飙升,日本长债收益率一个月左右就上涨了100个基点,到达了2007年以来的最高水平。美国十年国债的收益率水平也居高不下,继续停留在4.5%以上。这很可能是因为这两个债务大国各自面对着的财政赤字问题。

今年以来,美国的财政赤字已经到达了7%左右,2020年以来的平均赤字率在9%左右,只有美国南北站时期、两战时期、08年次贷危机和2020年新冠时期的赤字率较现在的水平略高。简言之,美国现在的赤字率维持在了战时危机情况的水平,一直没有从新冠时期缓和过来,而与此同时共识认为美国经济具有“美国优越性例外主义”。如果真的如此“优越”,那么为什么需要如此大的财政赤字。犹如一个病人打着吊针去喝酒,还自我感觉良好。

与此同时,日本的经济似乎陷入了滞涨:一季度GDP负增长,但是通胀已经到了3.6%,一年时间大米的价格就翻了一番,搞得日本政府不得不开仓放粮,打压米价。然而,尽管春斗不懈,工人工资实际上负增长,因为工资的上涨赶不上通胀的走高。面对着如此高的通胀和一路狂飙的长债收益率,日本央行还是把基准利率控制在0.5%。

然而,日本政府负债率已经到达了250%,日本央行已经买了超过一半的日本国债,日本保险公司因为没有对冲美元敞口而已经血亏了600亿美元,而日本央行最近不得不暂缓了对于国债的扭曲操作。如是,日债的“最后一个买家”对于自己的国债都不出手,嗅觉灵敏的市场交易员就马上嗅到了船之将沉的气息。沉船之前,船上的鼠类总是先弃船而逃的。上周有那么几天,日债长端没有一个买家出价。从这个意义看,那几天日债已崩,而日本长期以来一直是“本币债务不是债务”的典范。

欧洲的债券表现相对稳定,虽然也有不同程度的上涨。这很可能是因为欧盟出台了一系列的财政扩张方案,包括欧盟重新武装军事化。德国刚刚通过了相当于5%GDP的军费开支,并同意乌克兰深入俄国领土作战,不再设距离的限制。曾经,特朗普认为自己可以几天时间就解决的俄乌战争,结束现在看来似乎遥遥无期了。连特朗普自己也开始不耐烦了,“他们屠杀了很多平民百姓 … 我对此非常愤怒 …” 特朗普曾经要求北约把军费开支扩张到5%的GDP,大家都认为那是天方夜谭,然而现在却最终成真。不知道,今年还会有多少以前觉得绝无可能之事却最后作真?

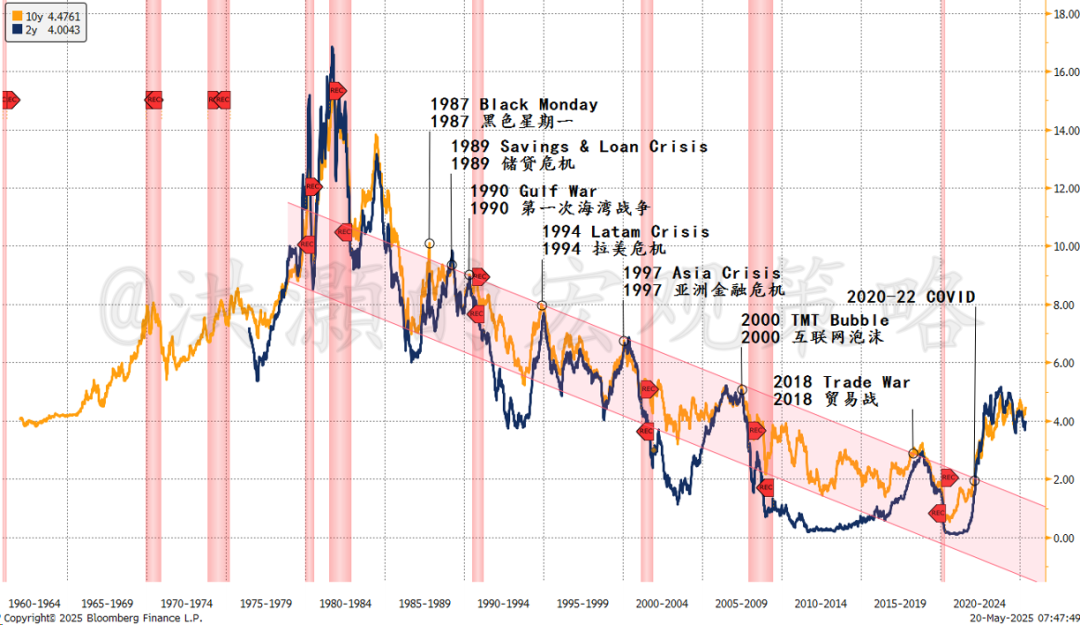

当下,十年美债收益率早已远远突破了它四十多年的下行趋势,并大幅走高(如图)。历史经验告诉我们,过去四十多年里,每一次美债收益率的飙升,都意味着全球无风险收益率的高企和美元流动性的收紧,全球某个市场、某种资产类别,就会出现危机。毕竟,美元是现代货币体系中的最重要的中央储备货币。

图一:美债收益率70年模式转换

图中的这个模型,我在2013年6月10日发表的报告《洪灏:动荡的预示》中曾被我用以作为预测的根据(网上还有报告,请自行搜索)。那时,史无前例的“钱荒”以及随之而来的历史性市场巨震,在一个星期内即将轰轰烈烈地上演。一转眼,就过去了十几年。

现在的问题是,这一轮美国长债收益率的飙升,与过去四十多年的经验,有什么不同?对于市场的运行又意味着什么?

精彩评论