2025年5月27日,牧原食品股份有限公司向港交所主板提交上市申请,摩根士丹利、中信证券、高盛担任联席保荐人,这意味着这家全球生猪养殖巨头向国际化迈出重要一步。

全球领先的市场地位和全产业链模式

牧原是靠科技驱动的猪肉龙头企业,也是智慧生猪养殖的领先者。凭借30多年经验,它成了生猪养殖行业的全球老大,业务涵盖育种、生猪养殖、饲料生产、屠宰及肉类加工整个链条。据弗若斯特沙利文统计,从2021年开始,按生猪产能和出栏量算,牧原就是全球最大生猪养殖企业,生猪出栏量连续四年全球第一。2024年,它的全球市场份额从2021年的2.6%增长到5.6%,超过第二到第四名企业的市场份额总和。同年,它的生猪养殖产能达8100万头,是全球最大的。

牧原主要卖商品猪,2022年、2023年、2024年,商品猪收入(分部间抵销前)分别占总收入的92.8%、96.5%、95.2%,同时也卖仔猪和种猪。公司会根据市场需求、价格以及自身生产计划,调整仔猪和商品猪的销售比例,来优化赚钱能力。这三年,生猪平均售价(不含税)分别约为每头1956.6元、1695.9元、1902.6元。

截至2024年底,牧原在全国23个省份运营超1000个生猪养殖场。2019年它开始做屠宰肉食业务,增强全产业链优势。2024年,按屠宰头数算,牧原的屠宰与肉食业务全球排第五、国内第一。2021到2024年,它的屠宰肉食业务收入年均复合增长率在国内大型同行中排第一。这三年,肉类产品平均售价(不含税)分别约为每公斤19.4元、15.6元、17.1元,在7个省份建成10个屠宰厂。

业绩和财务表现:高增长与强回报

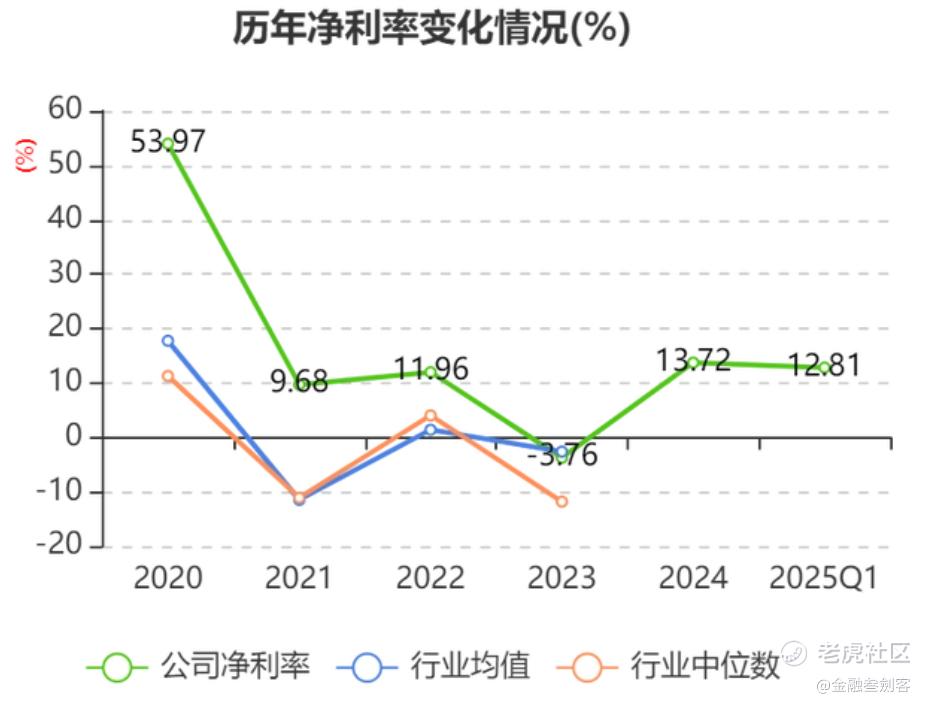

财务数据显示,牧原的规模和赚钱能力都很突出。2022-2024年,收入分别为1248.26亿元、1108.61亿元、1379.47亿元,净利润分别为149.33亿元、-41.68亿元、189.25亿元。2014-2024年,总收入复合年均增长率达48.7%,净利润复合增长率72.7%,平均年净利润率19.0%,是全球十大猪肉食品上市企业里唯一平均净利润率超15%的。EBITDA(非中国企业会计准则)复合增长率60.0%,平均利润率31.0%,比国内同行好很多。

在资金流动方面,2022-2024年,牧原累计经营活动现金流入净额是累计资本性支出的1.6倍,2024年单年是资本性支出的3.0倍,自己赚钱维持发展的能力很强。2014-2024年,平均权益年回报率22.5%,远超国内同业,三年累计派息116亿元,给股东带来不少回报。

行业机会与全球化战略:从国内龙头到全球布局

全球生猪养殖行业有不少发展机会。数据显示,全球猪肉消费量从2020年的9520万吨增至2024年的11530万吨,年复合增长率4.9%。中国是最大猪肉消费国,2024年人均主要肉类消费量69.4公斤/人,比美国的102公斤/人低,还有增长空间,而且冷鲜猪肉占比低于发达国家,消费升级趋势明显。越南、泰国等东南亚国家,随着人均收入提高,猪肉消费也在增长。

不过,全球生猪养殖市场集中度低,2024年前五大企业销量份额仅11.8%,还有很大的整合空间。牧原靠输出技术拓展海外市场,2024年和BAF越南农业有限公司合作,提供猪舍设计、生物安全管理、智慧养殖等全套服务,这是它出海的第一步。

这次港股IPO的募资主要用在三个方面:拓展全球业务、未来三年在育种、智能养殖等领域加大研发投入、补充运营资金和企业日常用途。通过资本支持,牧原希望巩固技术和成本优势,打造全球生猪养殖生态圈,推动行业向集约化、智能化发展。

从河南起步的牧原股份,正凭借全产业链优势和科技力量,从“中国猪王”向“全球养殖生态引领者”转变。随着港股上市推进,它在全球市场的整合能力和行业影响力可能会有更大提升。 $牧原股份(002714)$

精彩评论