低价帝国的护城河,正被全球关税和国内内卷双重夹击,陈磊的千亿豪赌能赢回未来吗?

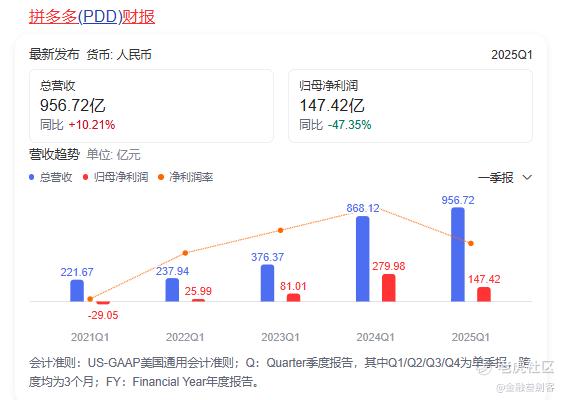

拼多多新鲜出炉的2025年Q1财报!数字有点刺激——营收956.7亿看着挺猛?但净利润直接腰斩47%,只剩147亿。更扎心的是营销费用狂砸334亿,同比暴涨43%,这烧钱速度简直了!盘前股价应声暴跌11%,资本市场直接用脚投票。但别急着唱衰!我们来分析一波看看怎么个事儿。

一、利润暴跌真相:不是打不过,而是主动“换江山”

表面看,拼多多这季度确实惨烈:

毛利率57.2%,同比暴跌5个百分点:卖货越来越“不赚钱”

经营利润160.9亿,同比蒸发38%:相当于每天少赚1个小目标

单季度营销费多烧100亿:334亿砸下去,占了营收35%

但管理层眼皮都没眨! 联席CEO陈磊的原话是:“生态系统投资影响了短期盈利,但为商家提供了适应空间”。翻译成人话——这波血亏是我故意的!

为什么敢这么玩?三大狠招布局未来:

国内千亿扶持硬刚价格战:把去年百亿补贴升级成千亿生态基金,真金白银补贴商家运费、流量、佣金。结果在线营销收入逆势涨15%至487亿,证明商家愿意跟着拼多多混。

死磕用户体验补课质量:狂推“买贵必赔”“假一赔十”,把早年“砍一刀”的流氓标签撕掉。一线城市用户订单量去年激增113%,中产真香了。

海外关税炮火下强转型:美国5月取消800美元以下包裹免税政策,Temu直接停摆全托管模式,转向本土仓发货的半托管。物流成本飙升?拼多多咬牙扛了!

这操作骚不骚?用短期利润换商家忠诚和用户口碑! 算笔账:就算净利润砍半,拼多多手里还攥着3645亿现金,够亏5年!这才是真土豪打法。

二、商业模式的核武器:砍中间商,拼的是“供应链原子弹”

别看利润跪了,拼多多营收同比涨10%的根基,在于它炸穿传统零售的效率霸权!大家想想:

河南大蒜地里1块钱1斤,到超市卖5块?拼多多直接9.6元包邮5斤还赚5毛

烟台苹果在海南贵3倍?拼团订单直发大仓,价格砍半靠的是消灭层层加价

核心就三招:

社交裂变拉客,流量成本逼近0:微信拼团链接一点,大妈秒变销售经理,获客成本不到京东十分之一;

爆款海量订单倒逼工厂降价:5斤大蒜卖10万单,物流包装全拿协议价,成本压到骨头缝;

C2B模式让库存周转飞起:先收订单再生产,消灭仓储损耗。

结果多恐怖?拼多多佣金收入5年暴涨60倍!从2020年占营收19%,到2024年跟广告收入五五开(1959亿 vs 1979亿)。这证明它早不是“低价低质”地摊货,而进化为掐住供应链喉咙的超级中介!

三、Temu生死劫:美国关税大棒砸来,拼多多的“第二引擎”熄火了?

海外业务本是拼多多最大想象空间,但Q1交易服务收入增速暴跌至6%,背后是老特的致命狙击:

5月起取消小额包裹免税,每个Temu包裹关税最高涨到75美元

全托管模式停摆,40%美国包裹改半托管(本土仓发货),物流费暴增

广告投放骤减31%,App下载排名从Top3跌出50名

但拼多多转身就是一记“蛇皮走位”!

欧洲市场紧急补位:荷兰、德国仓爆单,预计份额冲35%

半托管逼商家升级:提前囤货美国仓,筛出能扛压的优质供应商

暗中补贴关税差价:市场预估单日烧钱1500万美元保低价优势

这步险棋背后是对“中国制造”的终极信任——同样耳机亚马逊卖20刀,Temu卖3.7刀包邮,54%的关税?照秒美帝本土货!

看财报不能只看利润!拼多多的经营现金流仍有155.2亿,现金储备3645亿稳如泰山。当阿里京东还在纠结自营占比时,拼多多早已用佣金模式绑定400万工厂。

结论就一句:陈磊押注的不是报表利润,而是中国供应链的全球定价权! 当别人在存量市场内卷,拼多多在用千亿现金炸开新增量。这场赌局,我押拼多多终局翻盘!

$拼多多(PDD)$ $纳指100ETF(QQQ)$ $纳斯达克100指数(NDX)$ @话题虎 @小虎活动 @爱发红包的虎妞

精彩评论