这个月的 $20+年以上美国国债ETF-iShares(TLT)$ 已经跌在一个非常低的区域了,几乎可以说是达到了过去12个的最低谷。就在较长期政府债券因对美国债务轨迹的担忧而遭到抛售之际,居然有报道出来,说在过去一周,股市向贝莱德公司的iShares 20+ 年期美国国债 ETF (也就是TLT)流入了18亿美元,这几乎是在所有630只ETF中资金流入最多的一只了。

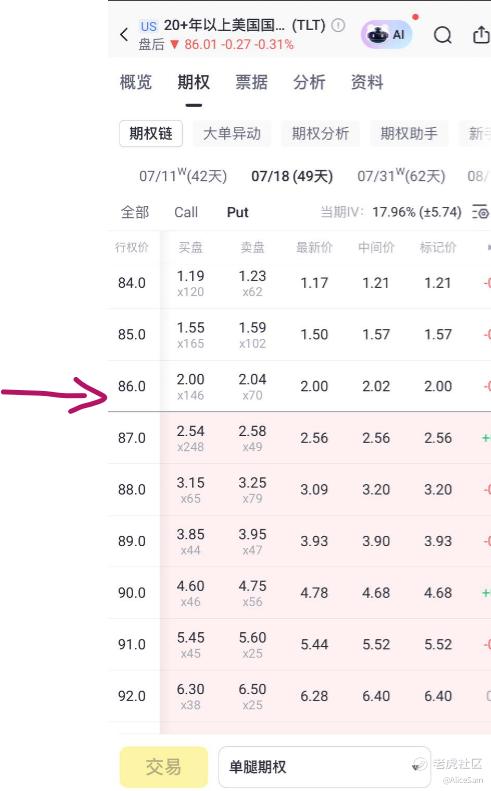

看到这个消息,我就想进场了,但是我又怕他继续下跌,不乐意直接以如今83一股的价位进场,其实如果单腿卖个平价86刀的Put,行权日7月18日的权利金可以收到2刀,如果到时候接到股票,那么实际持仓价大概是在84刀,比起目前86一股进场,压力瞬间少了一些是吧。[龇牙]

但是学过几天期权的朋友,怎么能甘心老老实实的直接卖Put接盘呢。我来八卦一下看看期权宽跨式策略在TLT交易中的可以怎么应用。宽跨式策略(Strangle Strategy)是一种期权交易策略,适用于不同的市场环境,具体取决于是买入宽跨式策略(Long Strangle)还是卖出宽跨式策略(Short Strangle)。以下是两种策略分别适合的市场环境:

买入宽跨式策略(Long Strangle)适合市场环境:预期市场波动较大,但不确定价格走势方向

1. 高波动性预期:

- 市场不确定性:当市场存在重大不确定性或即将发生重大事件(如公司财报发布、宏观经济数据公布、政策变化等),预期标的资产价格会有显著波动,但不确定具体方向时,买入宽跨式策略是一个合适的选择。

- 历史波动性高:如果标的资产的历史波动性较高,且当前市场情绪紧张,预期未来波动性会进一步增加,买入宽跨式策略可以捕捉这种波动。

2. 中性市场情绪:

- 不确定市场方向:当交易者对市场方向没有明确的判断,但认为市场不会保持平静,而是会出现较大的价格波动时,买入宽跨式策略可以提供双向获利的机会。

- 对冲风险:对于持有标的资产的投资者,买入宽跨式策略可以作为一种对冲工具,保护其投资组合免受大幅波动的影响。

3. 时间充裕:

- 长期持有:如果交易者有较长的时间持有期权,并且愿意等待市场波动,买入宽跨式策略可以利用时间价值的衰减,等待价格波动带来的机会。

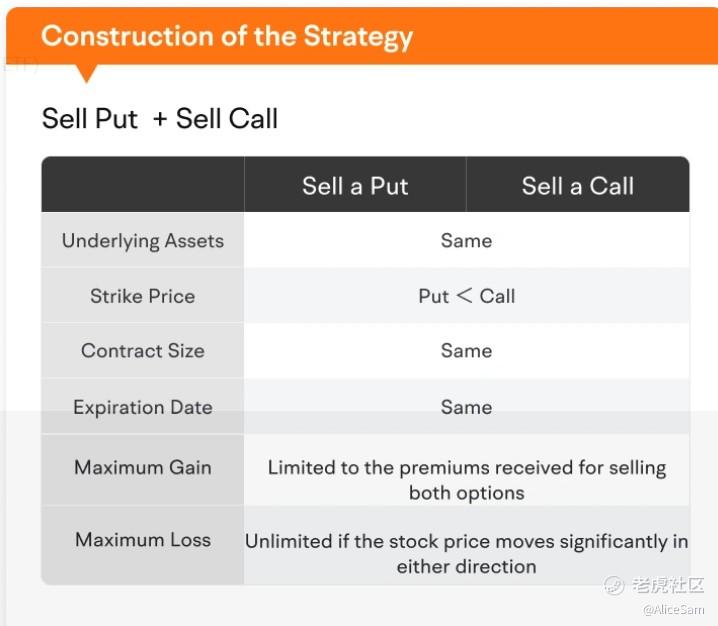

卖出宽跨式策略(Short Strangle)适合市场环境:预期市场波动较小,价格保持稳定

1. 低波动性预期:

- 市场平静:当市场情绪稳定,没有重大事件或不确定性,预期标的资产价格将保持在一定区间内波动时,卖出宽跨式策略可以获取期权费收入。

- 历史波动性低:如果标的资产的历史波动性较低,且当前市场环境较为稳定,预期未来波动性不会显著增加,卖出宽跨式策略可以利用这种低波动性环境获取收益。

2. 短期持有:

- 时间衰减:卖出宽跨式策略依赖于时间衰减(Theta)来减少期权价值。如果交易者预期在短期内市场波动性不会显著增加,且期权的时间价值会逐渐减少,那么卖出宽跨式策略可以获取稳定的收益。

- 短期事件:如果市场即将发生一个短期事件,预期该事件不会导致价格大幅波动,卖出宽跨式策略可以在事件发生后获取期权费收入。

3. 风险管理:

- 控制风险:通过选择合适的行权价和到期日,交易者可以控制风险。例如,选择较远的到期日可以减少时间衰减的影响,但同时也增加了市场波动的风险。

- 保证金管理:卖出期权需要提供保证金,交易者需要确保有足够的资金来应对可能的保证金追加要求。

总结一下就是买入宽跨式策略适合预期市场波动较大,但不确定价格走势方向的环境。这种策略可以捕捉价格的大幅波动,无论涨跌。

卖出宽跨式策略适合预期市场波动较小,价格保持稳定的环境。这种策略可以利用时间衰减和低波动性来获取期权费收入,但需要谨慎管理风险。

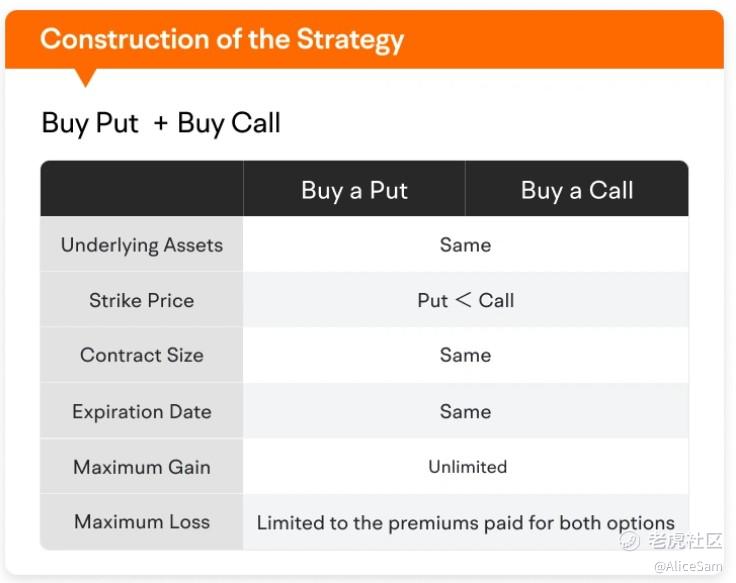

具体到TLT这个标的,如果我购买了行权日为9月19日、行权价为90美元的虚值看涨期权,按目前的期权链来看,权利金为1.6美元;同时购买行权日为9月19日、行权价为82美元的虚值看跌期权,按目前的期权链来看,权利金为1.5美元。这种策略的核心在于,它允许我们在TLT价格大幅波动时获利,无论价格是上涨还是下跌,而无需精准预测价格的运动方向。

与跨式组合(购买同一行权价和到期日的看涨期权和看跌期权)相比,宽跨式组合的成本更低。在TLT的例子中,购买虚值期权(看涨期权行权价高于当前股价,看跌期权行权价低于当前股价)的权利金相对较低。看涨期权权利金为1.6美元,看跌期权权利金为1.5美元,总共花费3.1美元。而如果是跨式组合,购买平值期权(行权价等于当前股价)的成本会更高,因为平值期权包含内在价值和时间价值,而虚值期权主要包含时间价值。

我们可以根据市场条件的变化调整头寸。例如,如果TLT股票价格开始上涨,看涨期权的价值增加,可以选择平仓看涨期权获利,同时保留看跌期权,以应对可能出现的价格反转下跌。或者,如果市场波动不如预期,交易者可以在期权到期前选择卖出期权,减少损失。

对于TLT的这个宽跨式组合,最大潜在损失是有限的。它限于购买两个期权的总权利金,即1.6美元(看涨期权权利金)+1.5美元(看跌期权权利金)=3.1美元,再加上可能的佣金。这是因为在期权到期时,如果TLT股票价格在两个行权价之间(82美元 - 90美元),看涨期权和看跌期权都可能变得毫无价值。

理论上,最大潜在收益是无限的。如果TLT股票价格大幅上涨,看涨期权的价值会随着股票价格上涨而增加,其收益没有上限。例如,当TLT股票价格涨到100美元时,看涨期权的内在价值为10美元(100美元 - 90美元),减去支付的总权利金3.1美元,还有6.9美元的收益。同样,如果TLT股票价格大幅下跌,看跌期权的价值会随着股票价格下跌而增加。当TLT股票价格跌到60美元时,看跌期权的内在价值为22美元(82美元 - 60美元),减去支付的总权利金3.1美元,收益为18.9美元。

理论最大利润公式, 对于看涨期权部分,最大利润可以表示为:Max(股票价格 - 看涨期权行权价)- 支付的总权利金。对于看跌期权部分,最大利润可以表示为:Max(看跌期权行权价 - 股票价格)- 支付的总权利金。综合起来,就是看涨期权和看跌期权收益的最大值减去支付的总权利金。

上方盈亏平衡点:看涨期权行权价 + 支付的总权利金。在TLT例子中,上方盈亏平衡点为90美元(看涨期权行权价)+3.1美元(支付的总权利金)=93.1美元。当TLT股票价格涨到93.1美元时,看涨期权的收益刚好弥补支付的权利金。

下方盈亏平衡点:看跌期权行权价 - 支付的总权利金。在TLT例子中,下方盈亏平衡点为82美元(看跌期权行权价)-3.1美元(支付的总权利金)=78.9美元。当TLT股票价格跌到78.9美元时,看跌期权的收益刚好弥补支付的权利金。

- 隐含波动度是期权定价的一个重要因素,它直接影响期权的溢价。对于TLT的宽跨式组合,较高的IV通常会使期权的权利金增加。虽然这会增加交易成本,但如果TLT股票价格真的出现显著波动,高IV的期权可能会带来更高的收益。例如,当市场预期TLT股票即将有重大波动时,期权的隐含波动度会上升,看涨期权和看跌期权的权利金都会相应提高。

无论是宽跨式策略还是其他期权策略,都不存在绝对的安全性,因为它们都涉及风险。不过,宽跨式策略由于其成本相对较低(购买虚值期权),在一定程度上可能看起来比一些需要购买平值期权的策略(如跨式平值套期权)风险更小。不妨试一试。 [贱笑]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论