这个周末是端午节,愿大家端午安康!今天还是儿童节,愿小朋友们都开心![爱你]

前阵子 $戴尔(DELL)$ 股价一路上扬,快速从60多块一股的深沟里爬了上来,现在差不多翻倍了呢,虽然距离去年的股价,还有一些距离,但是如果他们财报给力,就可以延续这个涨势,重回去年的高峰应该不是什么难事。他们的财报已经出炉了,我赶紧去八卦一下看看 [暗中观察]

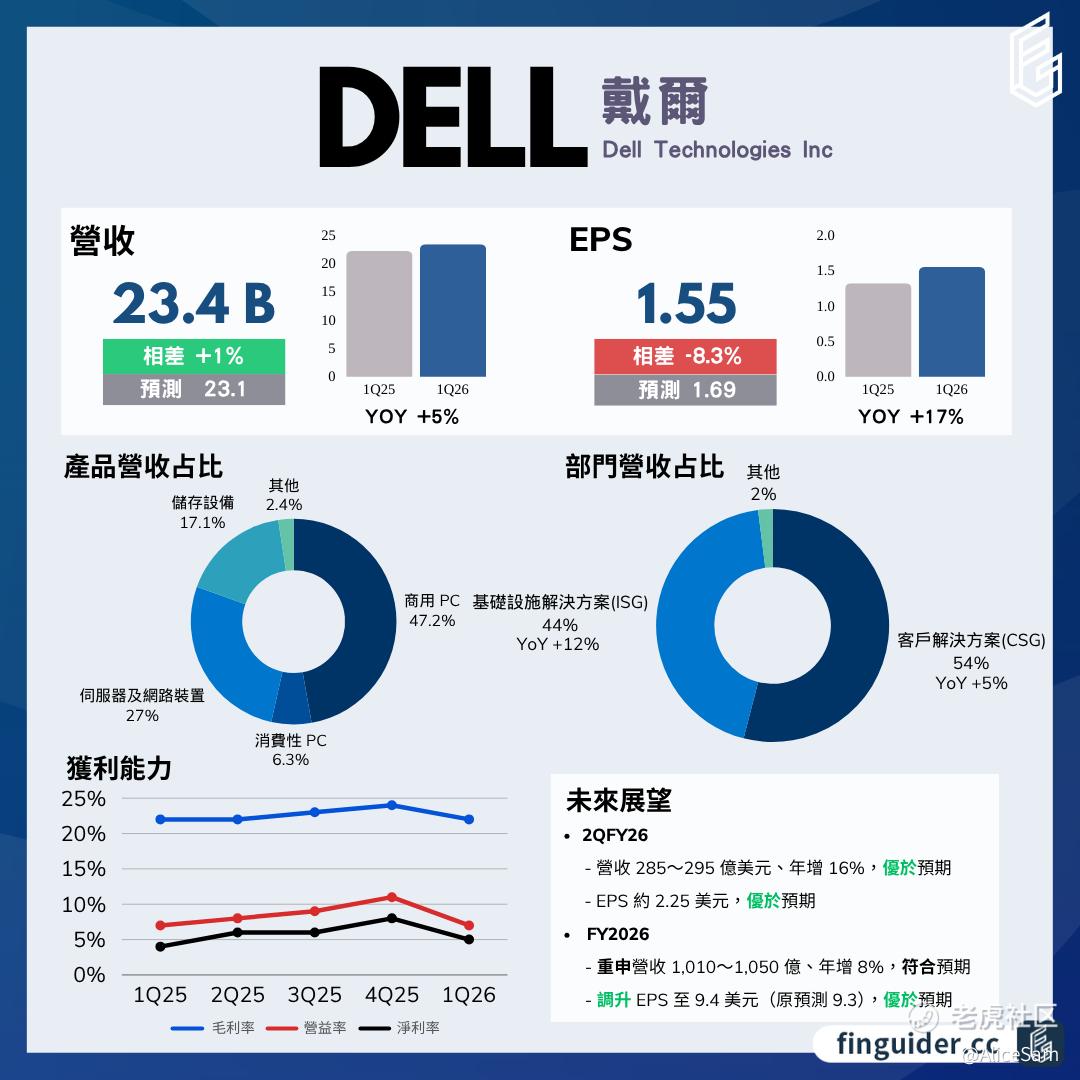

戴尔(DELL)在2026财年第一季度的财务表现整体较为稳健。这个季度的总营收达到234亿美元,同比增长5%,高于市场预期的231亿美元。如果按他们的2大业务部门表现来看,首先是基础设施解决方案集团(ISG),营收达到103亿美元,同比增长12%,其中服务器和网络营收同比增长16%,达到63亿美元,创历史新高。这表明戴尔在数据中心和网络基础设施领域的市场竞争力较强,尤其是在AI服务器领域的需求增长显著,推动了该部门的整体营收增长。

还有就是客户解决方案集团(CSG)营收为125亿美元,同比增长5%。商业客户营收同比增长9%,达到110亿美元,显示出企业客户对戴尔商用PC和相关解决方案的需求持续增长。然而,消费客户营收同比下降19%,仅为15亿美元,反映出消费市场的疲软,这可能与整体经济环境和市场竞争有关。

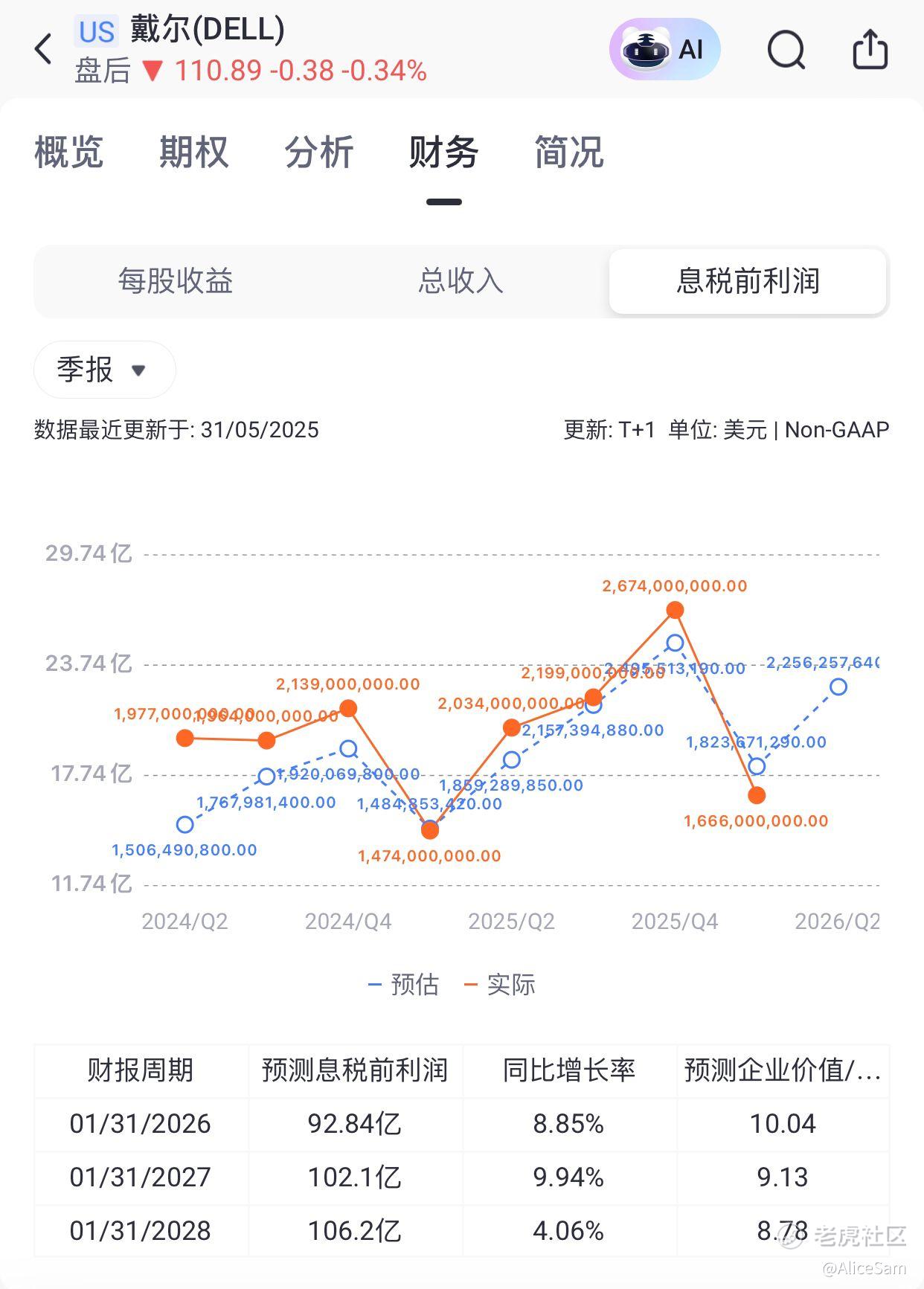

DELL这个季度的非GAAP每股收益(EPS)同比增长17%,达到1.55美元,显示出他们公司在调整后的财务指标上仍具有一定的增长动力。但是,如果我们从季度对比图上看,这个季度他们的EPS表现是一个深沟,甚至比预期的数据还要低。

DELL这个季度的净利润较去年同期下降了3%,净利也是年减 3% (去年同期数据为9.92亿美元)到 9.65 亿美元。毛利率21.1%,较去年同期的21.8%略有下降,可能受到产品结构变化和市场竞争的影响。运营费用占总营收的比例从17.5%下降到16.1%,显示出他们在成本控制方面的有效性。

有个好消息就是DELL的经营活动产生的现金流达到28亿美元,创历史新高,同比增长168%,表明他们公司的现金流状况还是非常良好的,运营效率有所提升。截至2025年5月2日,戴尔拥有78.53亿美元的现金和现金等价物,较上一财年末的59.62亿美元有所增加,显示出公司良好的流动性。

长期债务为239.36亿美元,较上一财年末的193.63亿美元有所增加,这可能与资本支出和战略投资有关。股东权益(赤字)为-30.24亿美元,较上一财年末的-14.82亿美元进一步恶化。

未来展望方面,戴尔对2026财年全年和第二季度的业绩预期较为乐观。预计全年营收在1010亿至1050亿美元之间,同比增长8%。全年GAAP每股收益预计为7.99美元,同比增长25%;非GAAP每股收益预计为9.40美元,同比增长15%。第二季度营收预计在285亿至295亿美元之间,同比增长16%。这些预期显示出他们对市场需求和自身业务能力的信心。

戴尔在其财报中也提到了一系列风险和不确定性,包括全球经济形势、贸易中断、市场竞争、供应链管理、AI技术需求的波动、网络安全威胁等。这些因素可能对他们公司的未来业绩产生重大影响。特别是AI技术的快速发展和市场竞争的加剧,可能会影响公司在AI领域的市场份额和盈利能力。

现在是否是抄底戴尔的好时机?先看看有利因素,主要又下面4点:

1. AI领域的强劲需求:戴尔在AI服务器领域的订单表现非常出色,第一季度AI订单达到121亿美元,超过整个2025财年的出货量,积压订单达到144亿美元。这表明他们在AI基础设施领域的市场竞争力较强,未来增长潜力巨大。而且看新闻说美国能源部联手英伟达、戴尔官宣下一代超级计算机, 这应该也是一个大利好。

2. 稳健的财务表现:尽管净利润略有下降,但非GAAP指标显示出较好的增长,特别是现金流的大幅增长,表明他们公司的运营状况良好。

3. 成本控制有效:运营费用占总营收的比例下降,显示出他们公司在成本控制方面的有效性,这有助于提升盈利能力。

4. 乐观的未来预期:DELL对2026财年全年和第二季度的业绩预期较为乐观,预计营收和每股收益将实现显著增长。

当然,一只股票跌了那么多下去,虽然涨上来不少,但是抄底需要考虑的不利因素肯定也是很多的,主要有下面这3点:

1. 消费市场疲软:消费客户营收同比下降19%,显示出消费市场的持续疲软,这可能对DELL的整体营收增长产生一定的拖累。

2. 股东权益恶化:股东权益(赤字)进一步恶化,可能需要投资者关注他们的长期财务健康状况。

3. 市场竞争和不确定性:全球经济形势、贸易中断、市场竞争、供应链管理、AI技术需求的波动、网络安全威胁等风险和不确定性因素可能对公司的未来业绩产生重大影响。

综合来看,戴尔在2026财年第一季度展现了稳健的财务表现,特别是在AI领域的强劲需求推动下,基础设施解决方案集团(ISG)的营收增长显著。然而,消费市场的疲软和股东权益的进一步恶化需要投资者关注。尽管存在一定的风险和不确定性,但他们在AI领域的战略布局和强劲的订单表现,以及对未来的乐观预期,使其具有一定的投资吸引力。因此,对于长期投资者而言,当前可能是一个较为合适的抄底时机。[贱笑]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论