5月29日,深交所老兵紫光股份正式递表港交所,谋求H股上市。A股市值682亿(截至目前),这家成立于1999年的巨头,早已不是简单的硬件厂商,而是手握“云-网-安-算-存-端”全栈能力的数字化和AI解决方案全球玩家。其背后的逻辑值得考究。

核心壁垒:全栈能力铸就稀缺平台价值

全球稀缺性: 弗若斯特沙利文认证,截至2024年底,紫光股份是全球极少数能提供全栈数字化解决方案的公司之一。这不是自夸,是第三方背书。

市场地位铁证: 2024年,中国数字化基础设施市场第三(份额8.6%)、网络市场第二(份额12.8%)、计算及存储市场第二(份额7.7%)。三大核心领域稳居前三甲,综合平台实力毋庸置疑。核心品牌“新华三”是其在智能计算、存储、网络及安全领域的硬招牌。这就是其直面客户复杂需求的底气。

增长引擎:AI算力狂潮下的精准卡位

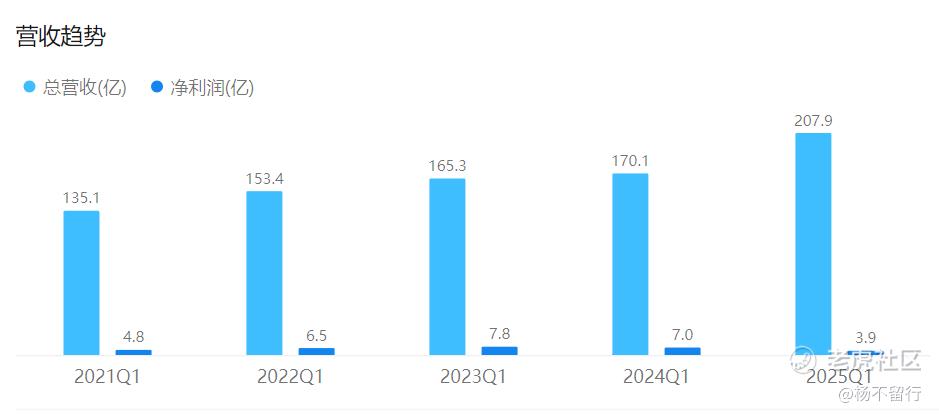

Q1开门红:营收207.90亿,同比大增22.25%。 这数据够硬!公司直指核心驱动力:AIGC引爆算力需求,直接带动计算、存储、网络产品线起飞。这就是站在风口上的真实写照。

扣非净利亮眼:Q1扣非归母净利4.09亿,同比增19.30%。 这个指标比归母净利(受非经常因素拖累下滑15.75%)更能反映主营业务的真实增长动能和经营质量的改善。趋势向好!

财务透视:短期阵痛与长期蓄力

营收稳健: 22-24年营收:737.52亿 -> 775.38亿 -> 790.24亿。大盘稳中有升。

净利承压: 22-24年净利:37.42亿 -> 36.85亿 -> 19.82亿。下滑明显,但事出有因:

战略投入期: 为抢抓AI算力爆发窗口,存货从22年189亿猛增至24年340亿!主动备货关键原材料,保障供应安全,满足激增需求。这是前瞻性投入,不是负担。

财务成本与整合: 完成对新华三剩余股权收购(总持股达81%+剩余19%潜在义务),叠加业务扩张融资,借款余额从22年47亿飙升至24年200亿,资本负债率拉高至132%。财务费用激增+政府补贴波动,短期吞噬利润。这是为未来增长付出的必要代价。

经营质量改善信号强:24年经营性现金流净额24.41亿,较23年大幅改善! 管理层狠抓回款和周转的策略见效,现金流是企业的血液,这很关键。

数据来源:wind

港股IPO:绝非简单融资,是战略级跳板

紫光赴港,绝不仅是圈钱,核心是三大战略诉求:

打造国际金招牌: A股影响主要在国内。H股上市是国际化战略的关键落子,极大提升全球品牌认知与信誉,为全力开拓“海外第二增长曲线”注入强心针。招股书白纸黑字写着国际化是核心方向。

构建多元融资池: AI军备竞赛拼的就是持续高强度投入。132%的负债率显示现有融资渠道承压。H股打通国际资本通道,提供低成本、可持续的“弹药”补给,支撑研发(尤其是“多元异构”策略和国产化适配)、海外扩张及潜在并购(如新华三剩余股权),优化财务结构是当务之急。

紧握AI+国产化超级风口: 公司展望清晰:2025年,国内互联网大厂AI投入持续加码、政府智算中心建设遍地开花、企业数智化转型加速。紫光“多元异构+国产化适配”策略,完美契合安全可控的国家战略与市场需求。H股上市,强化其在这场盛宴中的竞争资本。

股东架构:股权分散下的新紫光体系

控股股东为西藏紫光通信(28%),穿透至北京智广芯。

北京智广芯股权高度分散(招股书列示11名股东合计约90.89%,企查查显示另有河北联合电子基金持股9.11%未在招股书详列,这点值得留意),无单一实控人。新紫光集团(智广芯全资拥有)作为核心运营平台的角色凸显。

结论:拥抱数字底座核心资产

紫光股份港股IPO,是其在AI算力时代的关键一跃。

短期利润阵痛不改长期逻辑: 营收增长(尤其Q1超200亿)、扣非净利回升、现金流改善,验证基本面扎实且趋势向好。高负债、高存货是主动进攻姿态的代价,H股融资正是解“近渴”的良方。

全栈能力是核心稀缺性: 在百业智能化浪潮下,具备完整ICT基础设施能力的平台巨头凤毛麟角。紫光“云网安算存端”全栈布局,就是智能世界的“数字底座”,卡位价值将持续提升。

港股赋能打开空间: 成功登陆H股,不仅优化资本结构,更是品牌国际化、加速全球布局的里程碑。第二增长曲线(海外市场)的潜力释放,将带来显著的估值弹性。

风物长宜放眼量。紫光股份携全栈ICT之威,乘AI算力之风,借港股资本之翼,其志在千里。短期财务数据的波动,恰恰是长期主义者布局的注脚。港股市场,即将迎来一位中国科技核心资产的重量级玩家。数字底座,算力军火商,值得重点跟踪。

精彩评论