声明:截至6月3日,英伟达(美股代号:NVDA) $英伟达(NVDA)$ 是潘渡金融旗下旗舰ETF—潘渡招商创新主题(代码:3056.HK) $A潘渡招商创新(03056)$ 和区块链主题ETF(3112.HK) $A潘渡招商区块链(03112)$ 的持仓股。投资有风险,请详情请参考阅读原文中的公告内容,以及文章后的公司的免责声明。

引言:英伟达财报的意外逆转

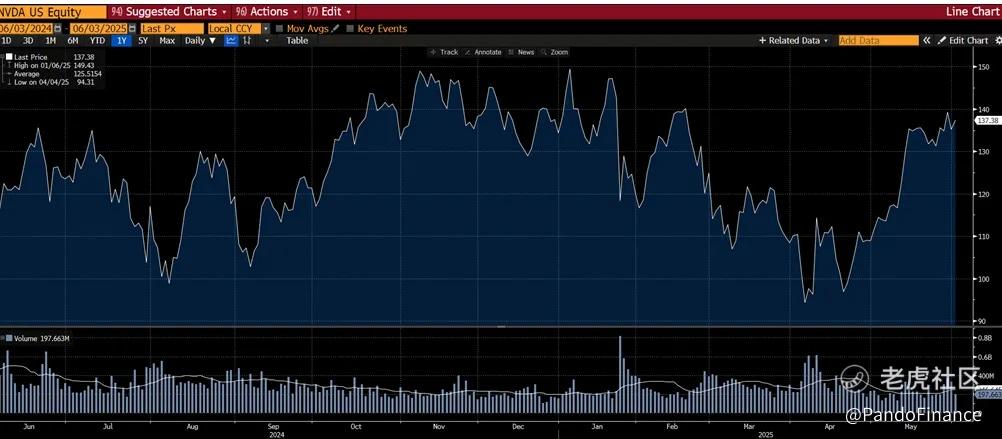

过去一个季度,英伟达可谓风波不断。从DeepSeek等新兴竞争对手的冲击(《Deepseek是否改变了英伟达(NVDA) 的长期投资逻辑?》),到特朗普政府对中国芯片出口的严格制裁,再到中国本土企业日益激烈的竞争,市场对英伟达的关注达到了前所未有的高度。然而,尽管多项关键指标未达市场预期,且下一季度指引显得保守,英伟达股价却逆势上涨5%。

英伟达能否借此契机摆脱过去一年的股价盘整,开启新一轮增长?尽管潘渡招商创新ETF(3056.HK)加仓于4月底加仓英伟达,并在相关披露(《潘渡招商ETF持仓系列:4月21-25日表现回顾》)阐述了相关逻辑,但,潘渡将深入剖析英伟达这份“诡异”财报,揭示背后的逻辑与未来趋势。

一、财报核心数据:表面暴雷,实藏机遇

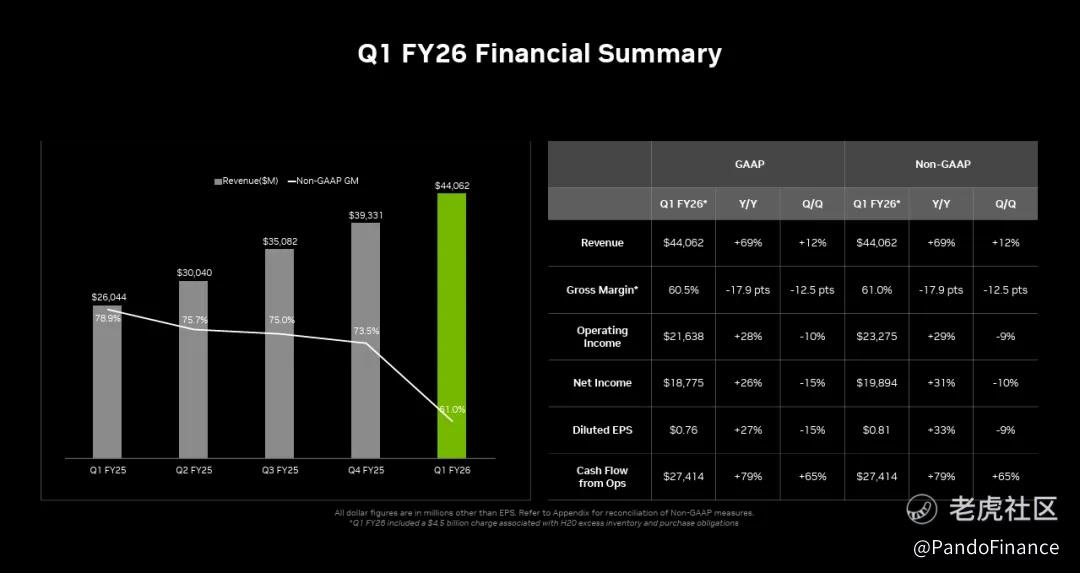

英伟达本季度财报看似喜忧参半,但细究之下仍有亮点。公司实现“双打”,即营收与每股盈利均超出预期。具体来看,营收达到440.6亿美元,同比增长69%,略高于市场预期的433亿美元及公司此前指引的430亿美元。每股盈利为0.96美元,也小幅超越市场预期的0.93美元。这些数据表明,英伟达在核心财务指标上依然保持了强劲表现。

然而,其他关键指标的表现却引发市场疑虑。毛利率仅为61%,远低于上一季度的73.5%,创下近年来的低点。下一季度营收指引为450亿美元,低于市场预期的459亿美元,环比增幅仅10亿美元,与过去几个季度平均40亿美元的增长相比显著放缓。乍看之下,这份财报似乎“爆雷”,但真正的原因却指向一个外部因素——美国对中国的芯片出口禁令。接下来我们就按地区分类,将分析中国地区影响以及其余中国以外影响。

二、中国禁令的影响:业绩低迷的根源

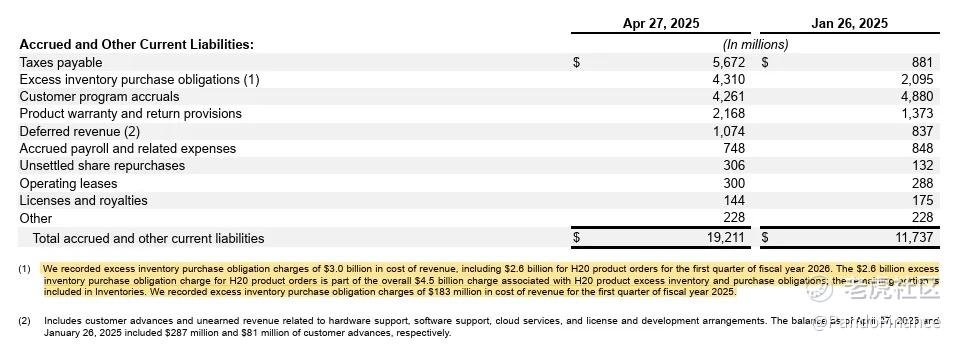

美国对中国芯片出口的限制成为英伟达本季度业绩的最大拖累。财报显示,受禁令影响,公司本季度损失了25亿美元的潜在收入。若无此限制,营收将达到465亿美元,远超公司指引的430亿美元。此外,禁令导致45亿美元的库存减值损失,主要涉及专为中国市场设计的H20芯片(下图)。这些芯片因禁令无法销售,积压库存只能报废处理。值得一提的是,英伟达最初预计库存损失高达55亿美元,但通过拆解部分零件再利用,最终将损失降至45亿美元。这一“废物利用”虽节省了10亿美元,却仍对毛利率造成显著冲击。若剔除此影响,本季度毛利率将达到71.3%,虽不及上一季度的73.5%,但已符合公司此前71%的指引。

管理层进一步披露,下一季度因禁令预计影响收入80亿美元。若无此因素,营收指引将达到530亿美元,环比增长90亿美元,远超历史平均水平。这一数据表明,若剔除中国市场的异常影响,英伟达的真实业绩表现相当强劲,甚至超出市场预期。

三、非中国市场的亮眼表现:增长动能不减

中国市场受挫已成事实,不过英伟达在全球其他市场的表现依然抢眼。剔除禁令影响后,公司展现出强劲的增长势头。在财报电话会议上,CEO黄仁勋指出,增长背后有四大驱动因素:首先,AI推理需求呈现指数级增长;其次,特朗普政府取消了部分AI限制规则(注),这让英伟达触达了更多市场;第三,企业AI及Agentic AI表现优异,为公司软件服务业务注入新活力;第四,工业AI领域的需求快速崛起。这些因素共同推动了英伟达在非中国市场的持续扩张。

注:指2023年10月拜登签署的《人工智能安全、保障与可信赖发展执行令》(Executive Order on Safe, Secure, and Trustworthy Development of AI)。该政策于2025年1月20日被特朗普通过《初始撤销有害行政命令和行动》(Executive Order 14148)废除,涉及70多项拜登时期的行政命令,包括AI监管相关内容。

大科技资本支出投入热情不减,依然供不应求

大型科技公司对AI基础设施的持续投资为英伟达提供了稳定的需求保障。例如,Meta本季度将资本支出预算从600-650亿美元上调至640-720亿美元;微软重申其800亿美元的支出计划; $谷歌(GOOG)$ 谷歌和亚马逊 $亚马逊(AMZN)$ 也表示将维持高水平资本支出。整体来看,大科技公司的资本支出较去年增长40%-50%,为英伟达的收入提供了坚实支撑。市场此前担忧微软、亚马逊等公司可能放缓数据中心建设,但近期投行研报指出,这些担忧被夸大,新增客户需求足以填补任何放缓的缺口,英伟达的供需关系依然紧张。

四、中短期投资逻辑:收入、毛利率与中国市场的三重关键

要准确判断英伟达的未来表现,需从三个核心维度入手:收入增长、毛利率以及中国市场的影响。

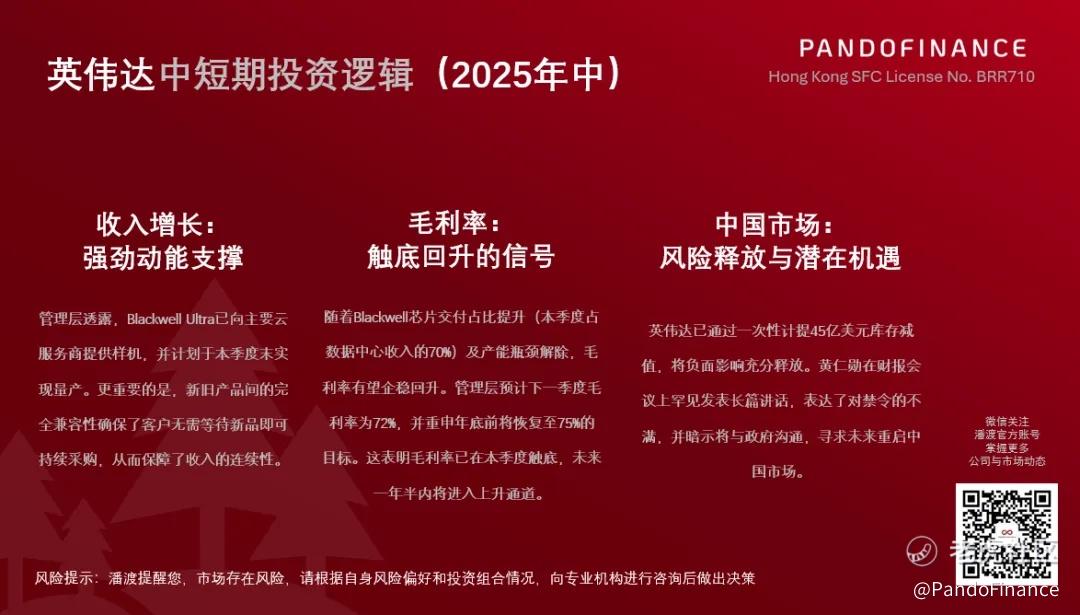

收入增长:强劲动能支撑乐观预期

剔除中国禁令影响后,英伟达下一季度预计营收为530亿美元,环比增长65亿至90亿美元,远超过去平均40亿美元的增幅。这一指引反映了管理层对市场的强烈信心。增长动力不仅来自大科技公司的持续投入,还得益于新一代芯片Blackwell Ultra的快速推进。管理层透露,Blackwell Ultra已向主要云服务商提供样机,并计划于本季度末实现量产。更重要的是,新旧产品间的完全兼容性确保了客户无需等待新品即可持续采购,从而保障了收入的连续性。

毛利率:触底回升的信号

潘渡认为,毛利率是衡量英伟达产品竞争力的核心指标,也是财务指标中影响股价最大的因素(可能没有之一)。本季度毛利率因库存减值降至61%,但剔除此影响后为71.3%。随着Blackwell芯片交付占比提升(本季度占数据中心收入的70%)及产能瓶颈解除,毛利率有望企稳回升。管理层预计下一季度毛利率为72%,并重申年底前将恢复至75%的目标。这表明毛利率已在本季度触底,未来一年半内将进入上升通道。Blackwell Ultra与现有产品的兼容性进一步降低了迭代成本,消除了类似Hopper到Blackwell过渡期间的产能爬坡问题,为毛利率的持续改善提供了保障。

中国市场:风险释放与潜在机遇

中国市场的政策风险是英伟达近期面临的最大不确定性。本季度,公司因禁令损失25亿美元收入,下一季度预计损失80亿美元。然而,英伟达已通过一次性计提45亿美元库存减值,将负面影响充分释放。黄仁勋在财报会议上罕见发表长篇讲话,表达了对禁令的不满,并暗示将与政府沟通,寻求未来重启中国市场。他强调,中国AI产业不会因芯片限制而停滞,长期封锁可能倒逼中国发展自主芯片生态。尽管短期内政策松动的可能性较低,但英伟达已将最坏情况反映在财报中,中国市场从风险因素转变为潜在的增长动能。

五、潘渡观点:英伟达的转折与机遇

潘渡认为,英伟达最艰难的时刻已过去。首先,Blackwell芯片的交付瓶颈已彻底解决,收入增速和毛利率均迎来拐点。其次,非中国市场的强劲需求为业绩增长提供了坚实保障,大科技公司的高投入及供需紧张格局将持续支撑公司表现。第三,中国市场的风险已充分释放,未来若政策有所松动,将成为额外的增长催化剂。

潘渡预计,在持续的业绩驱动下,英伟达股价很有可能突破过去一年的横盘格局,创出新高,进入“涨多跌少”的阶段。近期估值分析显示,当前股价仍处于合理区间,具备上行空间。然而,投资者需警惕潜在风险,特别是特朗普政府可能调整的关税政策对全球供应链的冲击。尽管如此,潘渡对英伟达的长期前景保持乐观,认为其在AI领域的领先地位及技术优势将推动公司持续创造价值。

六、结语:审慎乐观的投资判断

英伟达此次财报虽表面低迷,实则暗藏转机。剔除中国禁令的影响,公司展现出强劲的内生增长动能,毛利率企稳回升,中国市场的风险已充分释放。潘渡认为,英伟达正站在新一轮增长的起点,投资者可密切关注其后续表现,同时保持对宏观政策风险的审慎判断,以把握这一科技巨头的投资机遇。

- 报告结束-

七、附录

潘渡招商创新ETF投资目标:创新ETF(3056.HK)的投资目标是将主要(其资产净值的至少70%)投资于直接或间接参与创新业务公司股权。创新业务指能够利用新技术、在创新方面处于领先地位的公司,该等公司由有远见管理团队领导,能够识别未完全传达的市场需求,并在瞬息万变的全球经济中因新行业条件而受益。

潘渡招商区块链ETF投资目标:区块链主题ETF(3112.HK)的投资目标是通过主要投资于从事与区块链技术开发和运营相关的活动或提供产品、服务或技术的公司,或能够从开发、进步中受益的公司,从而实现长期资本增长和使用区块链技术。

八、参考来源:

英伟达财报(英文)https://s201.q4cdn.com/141608511/files/doc_financials/2026/q1/b6df1c5c-5cb6-4a41-9d28-dd1bcd34cc26.pdf

九、为什么是潘渡?

潘渡金融的名称灵感源自Pando树,美国犹他州颤杨克隆群,年龄约9000-1.6万年,象征生命力、互联与持久性。“潘渡”借此寓意企业在虚拟资产管理领域的稳健扩展与信任连接。作为持牌公司,潘渡金融严格遵循反洗钱、投资者保护等合规要求,通过投资全球顶尖的创新技术与客户导向服务,追求优质企业目标,守护客户资产,扎根亚洲,展望全球,体现Pando树的韧性与共生精神。

声明:

本文章包含与英伟达(NVDA)相关的信息和分析, 这只股票被纳入由潘渡有限公司管理的ETF投资组合。请注意以下事项:

1.由潘渡有限公司管理的ETF持有英伟达(NVDA)的头寸。因此,潘渡有限公司可能对英伟达(NVDA)的表现和成功有一定的财务利益。在评估本文件中提供的信息时,应考虑这一点。

2.本文章中提供的分析和信息仅集中于英伟达(NVDA)及其财务和业务表现。它幷不构成对潘渡有限公司管理的ETF投资组合或投资策略的全面审查。

3.本文件中的某些陈述可能被视为前瞻性性质。这些陈述反映了潘渡有限公司对英伟达(NVDA)未来表现和前景的当前观点和信念。然而,实际结果可能与这些前瞻性陈述中表达或暗示的有重大差异,幷且无法保证英伟达(NVDA)的未来表现将满足潘渡有限公司的预期。

4.投资任何证券(包括英伟达(NVDA))都存在固有风险。投资者应自行尽职调查,幷仔细考虑其投资目标、风险承受能力和财务状况,然后做出与英伟达(NVDA)或由潘渡有限公司管理的ETF相关的任何投资决策。

5.本文件仅供参考,不应被视为投资建议。潘渡有限公司建议投资者在做出任何投资决策之前,寻求合格的财务顾问的指导。

分析师声明:

本文作者、潘渡有限公司的李明翰 Beck Lee现时为证监会持牌机构潘渡有限公司(Pando Finance Limited)的首席投资官(编号:BNL589),及持有证监会第1号、4号和9号牌照。本人李明翰,特此证明:(1) 本研究报告中表达的观点准确反映了本人对本研究报告中提及的任何或所有证券或发行人的个人观点;(2) 本人的报酬中没有任何部分与本研究报告中表达的具体建议或观点有直接或间接的关系;(3) 本人的报酬中没有任何部分与潘渡有限公司执行的任何特定交易活动有关联。

CONTACT 联系方式

Contact Us

电话:+852- 3891 3288

地址:香港中环康乐广场8号交易广场二期1408室

电邮:media@pandofinance.com.hk

PANDO关于潘渡

About Pando

潘渡(Pando)是一家合规的虚拟资产管理公司,拥有全球影响力,并于欧洲、亚洲和北美开展业务,具备全面的零售市场能力。作为数字资产管理领域的领先者,潘渡在香港已获得证监会颁发升级后的第1类、第4类和第9类牌照,可最高将100%投资组合仓位配置于虚拟资产,可为虚拟资产投资比例超过10%的基金提供投资顾问服务。同时,潘渡金融亦获得公募基金资质,且发行多支表现优异的主动管理ETF产品。2022年,潘渡资产在苏黎世设立总部,并在瑞士交易所发行比特币和以太币现货ETP,以及Pando6指数基金ETP。通过战略布局,潘渡积累了丰富的数字资产配置和合规经验,致力于提供多元化投资解决方案,吸引了众多投资者。更多详情请访问:www.pandofinance.com.hk

精彩评论