作为一名相对理性的投资者,我必须直言:Circle的IPO看似是加密行业合规化的里程碑,实则暗藏诸多雷区。以下五大“致命伤”足以让股价上市后承压,我们需提高警惕!

一、盈利模式单一

$Circle Internet Corp.(CRCL)$ 2024年99%的收入来自USDC储备利息,这本质是“躺赚”美联储加息红利的生意。但一旦降息周期开启,利息收入将断崖式下跌,届时Circle的“印钞机”将直接变成“绞肉机”。更糟糕的是,Circle需将储备收入的一半分给 $Coinbase Global, Inc.(COIN)$ ,2024年分走8.3亿美元,相当于直接砍掉一半利润。这种“为他人做嫁衣”的商业模式,根本无法支撑长期估值。尽管收入增长16%,利润却暴跌42%,这表明Circle的“烧钱”速度远超收入增速。

二、市场份额不足

在稳定币市场,Circle的USDC流通量市占率仅为26%,而USDT高达67%。Circle连“千年老二”都坐不稳,更别提挑战USDT的霸主地位。与此同时,PayPal USD(PYUSD)、First Digital USD(FDUSD)等合规稳定币正以“更合规、更便宜”的标签抢夺市场。Circle的USDC就像“前有狼、后有虎”的困兽,市场份额可能进一步被蚕食。尽管Circle号称“合规”,但USDC的储备资产中仍有部分现金存款,而USDT已几乎全部转向国债。这种“合规”的含金量,在机构眼中可能大打折扣。

三、监管态度模棱两可

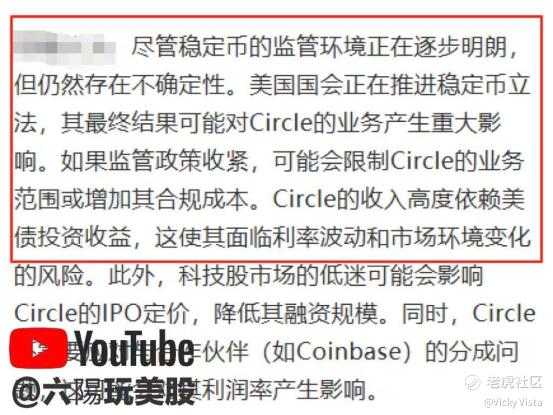

美国国会正在推进稳定币立法,最终结果可能对Circle“釜底抽薪”。如果监管政策要求稳定币发行方必须成为银行,Circle的商业模式将彻底崩塌。尽管Circle号称符合MiCA法规,但合规成本高昂,且欧盟随时可能追加限制条款。这种“合规”就像“戴着镣铐跳舞”,一旦政策收紧,Circle可能直接“摔跟头”。此外,Circle在不同国家申请牌照,但各国监管政策差异巨大。这种“全球化”的野心,可能因监管冲突而变成“全球化”的噩梦。

四、估值泡沫

Circle计划以每股27-28美元的价格发行,估值超60亿美元。然而,考虑到其盈利能力的局限性和市场竞争的压力,这一估值可能存在严重透支。近期科技股市场表现低迷,纳斯达克指数大幅下跌。在这种市场环境下,Circle的IPO定价可能被迫压低,上市后股价更可能“一泻千里”。加密行业IPO仍处于早期阶段,二级市场交易活跃度可能不足。Circle的股票可能成为“有价无市”的“僵尸股”,投资者想跑都跑不掉。

五、技术滞后

Circle正在开发自研Layer2公链,但Optimism、zkSync等项目已占据先发优势。Circle的“后来者”身份,可能让其技术布局沦为“追赶者”的尴尬角色。跨链桥技术仍不成熟,2025年已发生多起攻击事件,损失超10亿美元。Circle的跨链桥技术能否突破安全瓶颈,仍是未知数。一旦出现漏洞,可能引发投资者恐慌性抛售。如果技术进展不及预期,可能引发市场对公司前景的质疑,股价将直接承压。

从盈利模式到市场份额,从监管风险到估值泡沫,再到技术滞后,Circle的股价可能面临五重暴击。我们需警惕:Circle的IPO,可能不是“稳赚不赔”的机遇,而是“高风险、低回报”的陷阱!在加密金融的变革浪潮中,Circle的IPO可能只是“昙花一现”的泡沫。

精彩评论