在全球金价持续攀升、逼近历史高位的宏大叙事中,中国珠宝行业正迎来一场资本盛宴。

本周,周六福成功通过港交所主板上市聆讯,由中金公司和中信建投国际联席保荐,距离正式登陆资本市场仅一步之遥。

一、加盟托底规模,线上驱动增量,但店效下滑暗藏隐忧

在全球金价逼近历史高位的风口浪尖,周六福以4129家门店的庞大体量和46.1%的线上销售复合增速叩响港交所大门。

周六福全链路整合+双渠道爆发模式成为穿透行业红海的核心引擎:上游锚定黄金珠宝与钻石镶嵌产品开发设计,下游通过加盟体系快速下沉截,24年底,4129家门店覆盖全国31省305市,并渗透至泰国、老挝、柬埔寨等东南亚市场,以门店数计稳居中国第五大珠宝品牌。

更值得关注的是线上渠道的野蛮生长,2022-2024年电商收入复合增速达46.1%,2024年线上占比飙升至总收入的40%,渗透率位列全国性珠宝品牌之首。

弗若斯特沙利文数据显示,中国黄金珠宝市场规模5年间从3282亿跃升至5688亿(CAGR 11.6%),其中加盟渠道占72.3%份额,电商则以16.8%增速成为最大增长极。 然而规模狂奔的背后,结构性矛盾已然显现。尽管营收从2022年31.02亿连年跃升至2024年57.18亿,年内利润增至7.06亿,但毛利率却从38.7%骤降至25.9%。

招股书直指病灶:加盟模式驱动的产品销售占比提升,严重挤压高毛利服务费空间。但是单店效益呈现边际递减:2024年加盟店均收入仅141万元,较2022年下降18%,而同期自营店均收入逆势增长23%至6300万元。

这种以利润换规模的路径,在行业集中化加速的当下(前五大品牌市占率从29.7%升至35.9%)犹如双刃剑——若无法通过产品创新或数字化提效修复盈利模型,规模优势或将反噬品牌溢价。

二、派息争议与债务杠杆并存,治理集中化埋下长期隐患

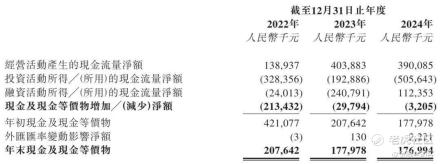

财务数据的“攻守失衡”进一步折射出周六福资本策略的激进底色。2024年公司宣派股息高达6.45亿元(占净利润91%),较2023年3亿元翻倍,而控股股东李伟柱、李伟蓬兄弟通过若水联合等实体控制93.7%股权,独享约6亿元分红。

这种IPO前夕的“清仓式派息”,与7.41亿元总债务(现金仅1.77亿元)形成刺眼对比。拆解债务结构发现,短期借款占比达68%,叠加2024年经营活动现金流净额同比下降12%,偿债压力恐制约海外扩张步伐。募资用途中,“强化销售网络”被列为首要目标,但当前东南亚4家加盟店贡献微乎其微,能否复制国内加盟模式存疑。

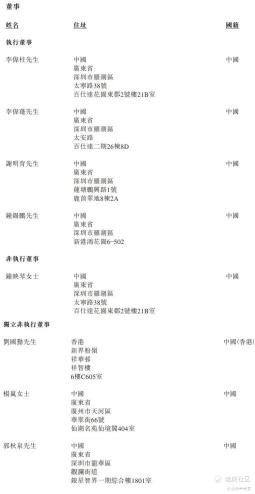

更深层的挑战在于治理结构的集中化。执行董事李伟柱、李伟蓬兄弟不仅掌控超九成投票权,更通过亲属持股平台覆盖管理层,形成高度封闭的决策闭环。

这种架构虽提升决策效率,却导致中小股东话语权缺失——典型例证是2023年突增的品牌授权费定价调整,直接推高加盟商成本而未遭董事会质询。弗若斯特沙利文强调“品牌忠诚度是黄金珠宝行业生命线”,但周六福加盟商流失率从2022年4.8%升至2024年6.1%,反映治理缺陷正侵蚀渠道信任。

当周大福推出“加盟商数字化赋能计划”、老凤祥建立股权激励池时,周六福的家族化治理恐成其国际化进程的绊脚石。

三、黄金时代还是镀金泡沫?万店野望需跨过三道生死线

中国黄金珠宝市场迈向8185亿元(2029年预期)的征程中,周六福的“万店战略”看似顺理成章,但其必须跨越三重生死考验: 首先,金价波动正在吞噬终端需求。 当前国内金饰价格突破1000元/克,消费者“追涨杀跌”心理加剧市场脆弱性。

历史数据显示,金价回调超15%时珠宝企业毛利率普遍压缩5-8个百分点。周六福黄金产品收入占比达89%,抗风险能力远低于周大福(钻石镶嵌占比28%)、DR戒指(定制婚戒占比95%)等多元化玩家。

其次,电商红利见顶倒逼技术破局。 尽管线上收入占比40%领跑行业,但流量成本持续攀升——2024年获客成本占线上营收比达22%,较两年前提升7个百分点。竞品已展开差异化反击:周大福推出“虚拟试戴+区块链溯源”系统,周生生搭建私域社群复购模型,而周六福仍依赖第三方平台分销(天猫/京东占比85%),数据资产自主权薄弱。

最后,产品同质化引发价格血战。 公司黄金珠宝市占率仅1.0%(行业第十),主力产品为普适性金条与婚庆套系,设计溢价不足。招股书透露研发投入占比连续三年低于0.5%,相较之下周大福拥有800人设计团队,年推新品超2000款。当年轻消费者转向“情感设计”和“轻奢场景”,缺乏IP联名(如老庙黄金的故宫文创系列)和技术储备的周六福,或陷入低毛利规模陷阱。 周六福此番闯关港交所,恰逢黄金牛市与消费升级的双重东风,但其光鲜增速背后暗藏毛利率连年失血、治理集中化、产品护城河浅薄等硬伤。

短期可借IPO募资(拟用于扩店/品牌升级)缓解债务压力,但中长期需在三方面破局:其一,通过孵化子品牌(如轻奢饰品线)提升非黄金品类占比;其二,将4129家门店转化为“体验中心+私域流量池”,降低线上获客成本;其三,建立加盟商股权激励机制,破解渠道控制力难题。

若发行市盈率落在15-20倍区间(参照2024年净利润),具备赛道配置价值,但投资者需警惕金价回调与店效下滑的戴维斯双杀。中国珠宝产业的终局绝非门店数量的零和游戏,而是品牌心智的持久战——当潮水退去,唯有真正掌握定价权者方能笑到最后。 $周生生(00116)$ $周大福(01929)$ $老铺黄金(06181)$ @爱发红包的虎妞

精彩评论