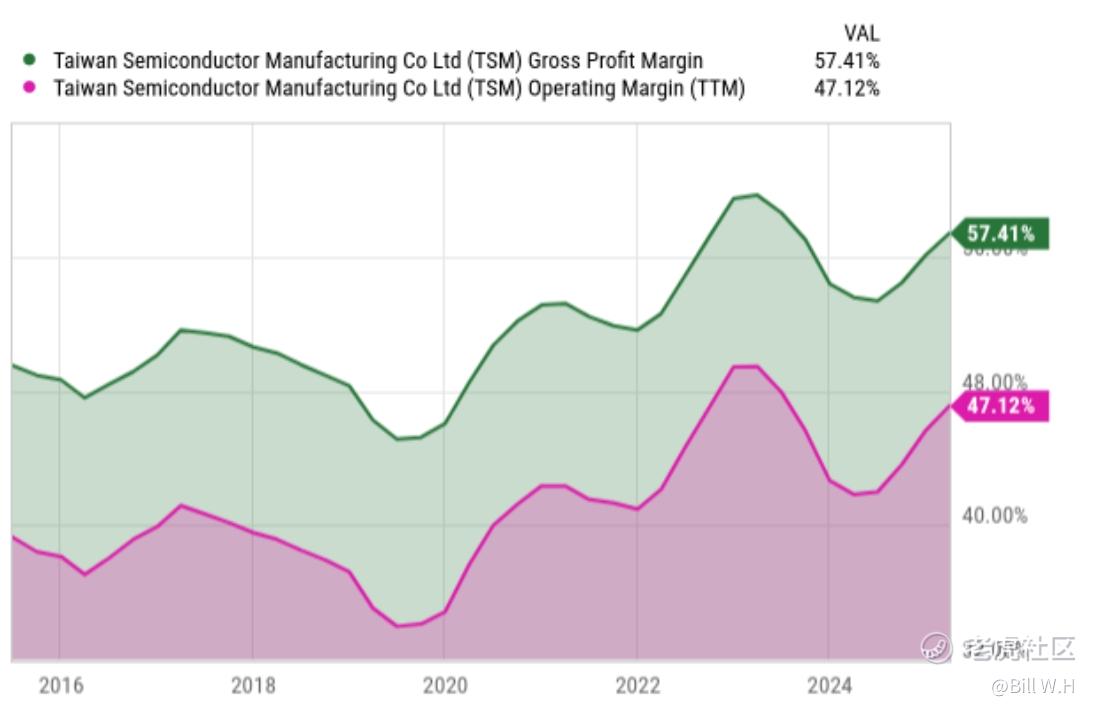

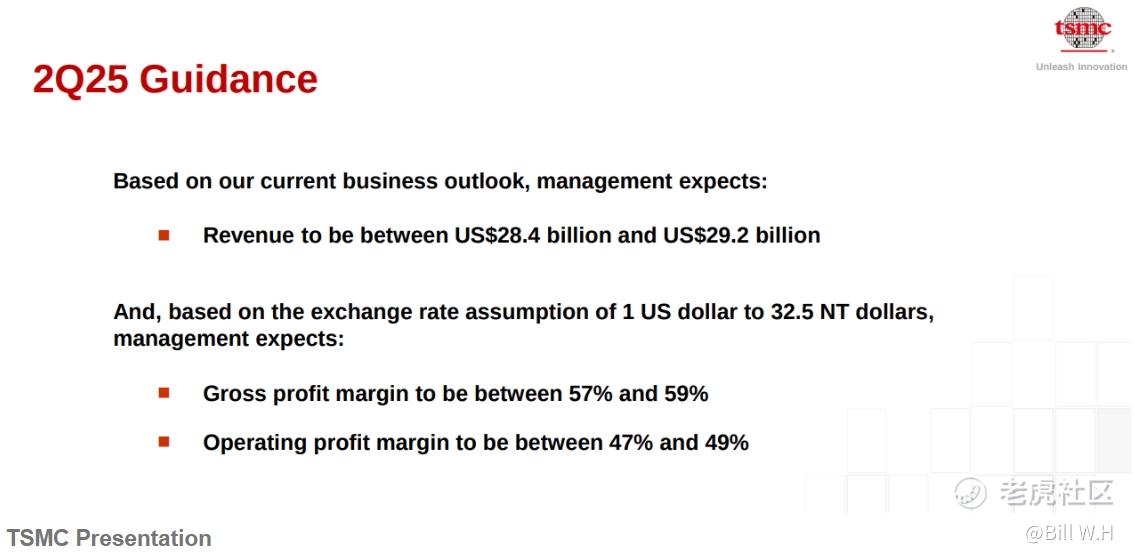

核心数据亮眼,技术领先地位稳固 台积电2025年Q1营收达255.3亿美元,同比暴涨35.3%,主要得益于3nm和5nm先进制程的强势表现(合计贡献58%营收)。Q2营收指引更乐观(284-292亿美元),毛利率保持58.8%的高位,全年资本支出预计超300亿美元,彰显其对技术领先的持续投入。

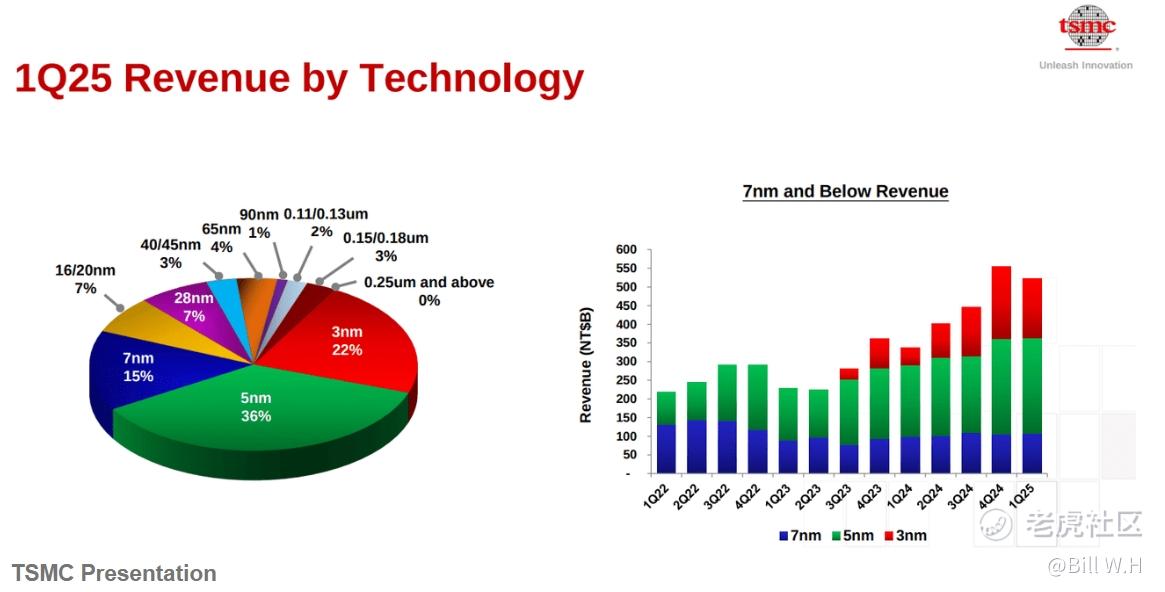

三大制程撑起“印钞机”

-

5nm节点(占比36%):苹果A系列芯片、英伟达AI GPU的核心供应商。

-

3nm节点(22%)和7nm节点(15%)紧随其后,三大先进制程合计贡献73%营收。

-

高毛利逻辑:性能与功耗优势绑定头部客户,58.8%的毛利率堪称行业天花板。

新业务扩张:机会与挑战并存

-

汽车/IoT板块(占营收5%)季度环比增长14%,但需长期认证周期,短期利润率较低。

-

日本熊本新厂等海外扩张推高成本,Q1毛利率环比微降0.2个百分点,全球化带来边际效益递减。

不可忽视的风险点

-

客户集中度风险:前十大客户贡献76%营收(苹果独占22%),依赖巨头策略调整或自研芯片趋势。

-

地缘政治敏感:77%营收来自北美,美国关税政策(若实施5%关税约影响每股收益0.11美元)和供应链本地化压力。

-

资本开支高压:300亿美元年资本支出投向美国(2nm工厂)、日本等地,执行容错率极低。

市场估值:贵得有道理? 当前动态市盈率20.7倍、市销率6.8倍,显著高于同行(如三星、英特尔代工),但市场溢价反映其“AI时代基础设施”的不可替代性。投资者买单的不是增长预期,而是“犯错概率极低”的确定性。

风险提示与伏笔 台积电的护城河虽深,但技术迭代(2nm量产)、地缘政策、客户黏性任何一环出问题都可能动摇估值根基。买卖节奏的把握比选股更重要——尤其在当前高预期、高波动的市场环境下。

精彩评论