一、协议本质:中国 “稀土牌” 的战术回撤与战略升维

当前中美稀土协议的核心,在于中国可能放宽对镝、铽等中重稀土的出口管制,同时保留对精炼技术的控制权。这一策略暗含双重战略意图:短期通过出口放量稳定外汇收入,长期则倒逼美国企业形成技术依赖——美国 80% 的稀土精矿仍需运至中国进行提纯。这种 “资源换时间” 的战略意图,将直接影响港股和美股的市场格局。

基于此我们可以重点关注以下个股:

$中国稀土(00769)$ 作为中重稀土整合平台,其赣州离子型稀土矿储量占全国 80%。若协议包含技术输出条款,公司可通过专利授权模式获取超额收益,类比高通芯片授权模式,实现从资源商向技术服务商的转型。

$金力永磁(06680)$ 全球风电永磁材料龙头,特斯拉/比亚迪核心供应商。其晶界渗透技术可降低 30% 镝用量,在稀土价格波动周期中展现抗风险能力。2025 年人形机器人订单放量预期,使其成为 AI 硬件革命的稀土受益标的。

二、美股映射:从资源开采到终端应用的传导路径

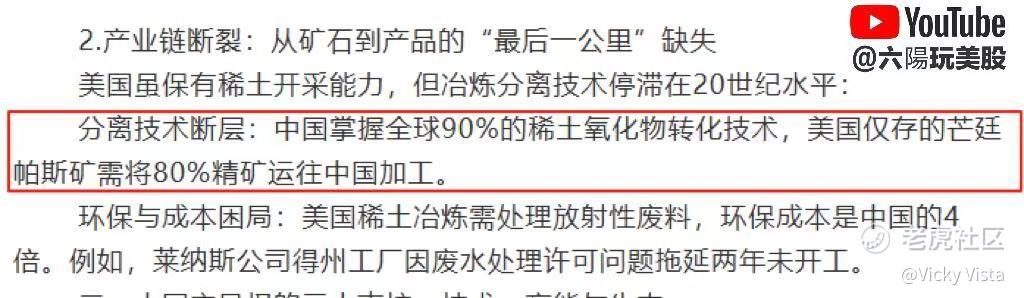

$MP Materials Corp.(MP)$ 作为美国唯一稀土开采企业,其芒廷帕斯矿 40% 权益对应年产能 6 万吨。但精矿仍需运至中国加工,形成“资源在美国,利润在中国”的特殊利益绑定。若协议包含建厂条款,其估值可能重估。

$特斯拉(TSLA)$ 每辆 Model 3 消耗 1kg 钕铁硼,稀土成本占比约 3%。协议可降低其供应链风险,但需关注中国稀土企业是否通过技术授权获取利润分成。

三、风险对冲策略:地缘政治与市场波动的双重考量

-

政策风险对冲:关注《两用物项出口管制条例》修订动态,若镝、铽出口配额收紧, $中国稀土(00769)$ 可能重现 2010 年行情。

-

技术替代预警:日本住友金属开发的无镝钕铁硼技术已进入量产前夜,若突破临界点,可能引发稀土需求断崖式下跌。

-

地缘博弈观察:若美乌稀土协议实质推进(当前乌克兰 50% 矿藏在俄控区),可能分流中国出口订单,但实际影响有限——乌克兰不具备精炼能力,最终仍需中国技术输入。

四、稀土博弈进入 3.0 时代的投资范式

当前稀土投资已从单纯的资源垄断逻辑,升级为 “技术壁垒 + 产业链控制 + 地缘博弈” 的三维博弈。我们应重点关注:

• 上游资源型龙头:金力永磁的技术壁垒;

• 中游技术输出标的:中国稀土的专利授权模式可能开启新盈利曲线;

• 下游应用对冲组合:同时配置特斯拉与应用材料(AMAT.US) ,对冲稀土价格波动风险。

在这场没有硝烟的稀土战争中,真正的赢家不是拥有最多矿石的企业,而是能将资源优势转化为技术标准、将地缘博弈转化为产业链控制权的智慧资本。

精彩评论