曹操出行,牌子是够响亮的。

按总交易额(GTV)算,过去三年稳稳坐在国内网约车平台前三的交椅上,这份量确实不轻。业务盘子也在扩张,营收从2022年的76.31亿一路涨到了2024年的146.57亿,订单量从3.83亿单攀升到5.98亿单,平均客单价也从23.2元微涨到28.3元。

乍一看,这增长曲线似乎挺美,市场份额在握,用户也在买单,一派欣欣向荣的景象。但是!看公司,核心永远是赚钱的能力,或者至少是逼近赚钱的路径。而曹操出行的这份成绩单,最扎眼、最无法回避的,恰恰是那抹持续鲜红的底色——亏损,而且是巨额的、持续的亏损。

三年血亏超50亿,盈利曙光仍在远方?

数据自己会说话:

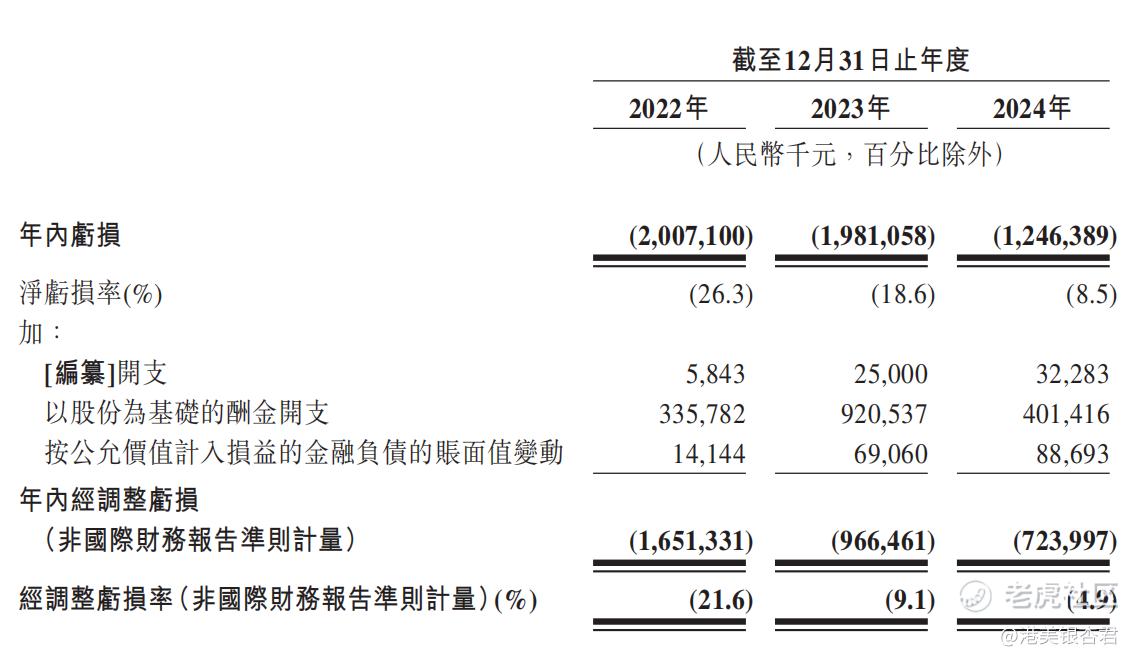

2022年:净亏损20.07亿元

2023年:净亏损19.81亿元

2024年:净亏损12.46亿元

简单一加,三年累计净亏损高达52.34亿元! 是的,超过五十个小目标就这么“蒸发”了。虽然从数字上看,2024年的亏损额相较于前两年有所收窄(减少了约7.35亿),这个“向好”的趋势值得“肯定”,但绝对金额依然高达12.46亿。

很明显,市场要的是真金白银的利润,而不是“比去年少亏了一点”的安慰奖。

规模扩张的代价:沉重的财务负担与岌岌可危的现金流

追求规模,尤其是在网约车这种重运营、重资产的行业,没有错。曹操出行也确实在发力,特别是其定制车战略。截至2024年底,拥有超过3.4万辆定制车,号称中国同类最大车队,定制车贡献的GTV占比也从2022年的5.3%快速提升到了2024年的25.1%。这投入不可谓不大,决心不可谓不强。

然而,规模扩张的硬币另一面,是巨大的资本开支和随之而来的债务压力。看看这份招股书里披露的关键财务指标:

截至2024年末,曹操出行账上持有的现金及现金等价物仅为:1.59亿元。

同时,其流动负债净额(即流动资产不足以覆盖流动负债的部分)高达:81亿元。

1.59亿 vs 81亿! 小编看到这个对比,心都凉了半截。这意味着什么?这意味着公司账面上的现金储备,对于其庞大的短期债务(一年内需要偿还的债务)而言,简直是杯水车薪。现金流是企业的生命线,如此巨大的流动性缺口,如同一柄达摩克利斯之剑悬在头顶。稍有不慎,资金链紧绷甚至断裂的风险,绝非危言耸听。

支撑业务运营、技术投入、市场扩张都需要钱,钱从哪里来?持续的亏损本身就在消耗现金,而巨大的债务窟窿更是雪上加霜。这就不难理解,为什么这次的IPO募资计划里,有一个非常扎眼且现实的用途了。

IPO募资:画饼自动驾驶,实为解渴偿债?

曹操出行在招股书中描绘了美好的募资蓝图:提升服务、推广定制车、投资技术、搞自动驾驶、扩大地盘……听起来都是面向未来的战略布局,尤其是“自动驾驶”,更是当下资本市场最热衷的性感故事。小编不否认这些方向的重要性,也乐见中国企业在创新上的投入。

但是!招股书里也白纸黑字地写着,募资用途还包括:“偿还银行借款的部分本金及利息”。 而且,结合其仅1.59亿现金却背负81亿净流动负债的残酷现实,小编不得不合理推测:这次IPO,很大程度上是一场“输血续命”的战役,偿还债务的迫切性,很可能远高于那些描绘未来的“诗和远方”。

所以,那句“偿还银行借款的部分本金及利息”,在小编看来,恐怕才是这次募资最核心、最基础、也最难以回避的刚性需求。那些关于未来的宏大叙事,在沉重的债务负担和紧迫的现金流压力面前,显得有点苍白无力,甚至有点“画饼充饥”的意味。用股民的钱去还银行的钱,这个故事讲给二级市场听,能有多少吸引力? 投资者是来分享企业成长红利的,不是来做慈善帮企业填窟窿的。

结语:荆棘之路,道阻且长

曹操出行再次冲击港股IPO,勇气可嘉,也反映了其寻求突破资金困局的迫切性。作为行业前三,其市场地位和业务规模是客观事实,营收和订单量的增长也显示了其一定的市场竞争力。定制车的战略投入,也体现了寻求差异化的努力。

然而,必须指出,持续巨额的亏损(三年超50亿)、极度恶化的流动性(1.59亿现金 vs 81亿净流动负债)、以及募资计划中无法回避的偿债需求,构成了这次IPO最沉重的阴影。 单一依赖竞争惨烈的网约车业务、尚未被证明的盈利模式、以及何时能真正实现自我造血的不确定性,则是横亘在前的巨大挑战。用募资来还债,虽属无奈,却也清晰地向市场揭示了其财务压力的严峻程度。

小编无意全盘否定曹操出行的价值,但在当前的经济环境和资本市场的审慎氛围下,投资者需要的是清晰、稳健、能看见回报曙光的标的。

曹操出行这份带着“沉甸甸”财务数据的招股书,展现的更多是生存的挣扎和对资金的极度渴求,而非一个即将迎来收获期的成长故事。这条路,注定布满荆棘。

精彩评论