一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股整体震荡走高。虽然5月PMI出现了小插曲,一度引发了市场的恐慌,但还不错的就业数据让市场重回亢奋。此外,上周中美最高领导人通话,正式拉开了第二次中美经贸会谈的序幕,也平息了此前市场上的种种传闻。受多方积极因素的刺激,全球主要股票指数上周几乎全部收正,其中美股、港股和新兴市场领涨。

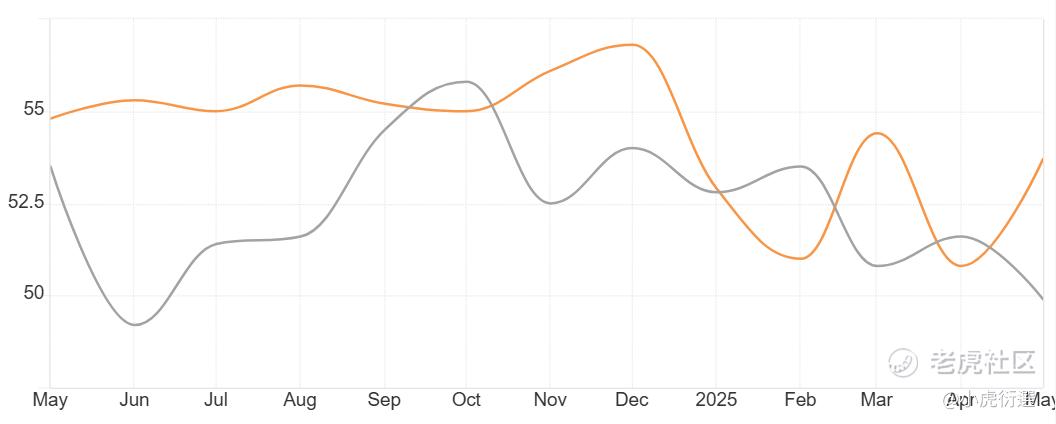

◼ 上周,ISM与S&P Global两家主流机构发布了两份截然相反的5月PMI结果。一个低于前值,低于预期,低于荣枯线;而另一个却高于前值,高于荣枯线。归根到底,是两家机构的调查样本不同,反映出美国目前本土的消费需求更加有韧性。此外,看似还不错非农和失业率背后其实暗藏隐患,或多或少的都存在数字上的迷惑。但不可否认,美国目前经济尚可,尤其是居民薪资还未受到冲击,5、6月通胀数据将是关键点。

◼ 本周重点关注中美经贸谈判结果,5月CPI/PPI数据,以及密大调查数据

二、本周市场主线分析

美股:宏观尚可,主线渐明

过去一周,5月宏观数据逐渐出炉,虽然过程有点波折,但最终都不错,不仅没有暴雷,甚至还有点小惊喜。首先,ISM制造业和服务业PMI分别录得48.5和49.9,两者都低于前值,低于预期,低于50的荣枯线。此看似炸雷的数据一度引发了市场震荡,但很快就都被修复。有趣的是,另外一家大型机构S&P Global发布的PMI调查结果却截然相反,无论是制造业还是服务业,都大超前值,稳稳的站在荣枯线之上。具体的说,S&P Global的调查样本更偏中小企业,而中小企业的业务大多都是来自于美国本土,受国际贸易与关税的影响相对较小。也就是说,相比于海外的不确定,美国本土的消费需求还是非常强劲的。此外,S&P Global在构建上采用的是行业加权,更贴近GDP的制成方式,这也略微提升了市场对Q2经济数据的期望。

不仅如此,周五的就业数据也还不错。其中,5月非农新增13.9万人,相较前月缓慢降温,但依然小超市场预期;5月失业率录得4.2%,没有出现意外,基本符合市场预期。对此结果市场也是非常满意,一扫前日小非农的恐慌,三大股指周五集体上涨。但是仔细推敲,这两就业数据似乎都没有想象中的乐观。一方面,非农这次大幅下调了3-4月的新增人数约9.5万人,如果算上这部分的修正,5月真正的新增仅剩下不到5万了。另一方面,失业率看似连续稳定在4.2%,但四舍五入前5月是4.244%,4月仅有4.187%,其实是上涨了约0.6%。所以,我们认为美国就业还不错,但也没有非常乐观。

在周五的就业数据中,薪资增长不出意外的继续大超预期,延续了4月的剧本。一方面,证实了美国经济任性十足,消费需求有持续保证;但另一方面,也说明了通胀十分顽固,本周的CPI/PPI将是一个关键时点。而且,近期市场非常强势,几乎无视任何宏观风险,而这本身或许就是个问题。

除了宏观数据,上周马斯克和特朗普的隔空吵架,也是成为了全球投资者关注的话题,更让特斯拉一夜之间蒸发近20%。大致的看,两人主要的争执点在于特朗普近期强推的大漂亮法案。马斯克认为自己成立DOGE忙前忙后背了一身骂名才节省下来了1700亿美元(DOGE官网声称这个数字,但是有争议),但是特朗普一个法案直接要拉高近3万亿的政府赤字。周末,马斯克在社交媒体上发帖讨论成立美国的第三政党的可行性,而特朗普更是直接表示与马斯克的关系结束了。

毋庸置疑,特朗普是美国现任的民选总统,影响力和话语权远超马斯克。马斯克虽然声称要成立第三党派,但这事比上火星要难多了。同时也能看出,大漂亮财税法案是目前特朗普的重中之重,是不容许挑战的。如果能顺利推下去,宽财政+未来降息的叙事,或能成为美股下一阶段的支撑。

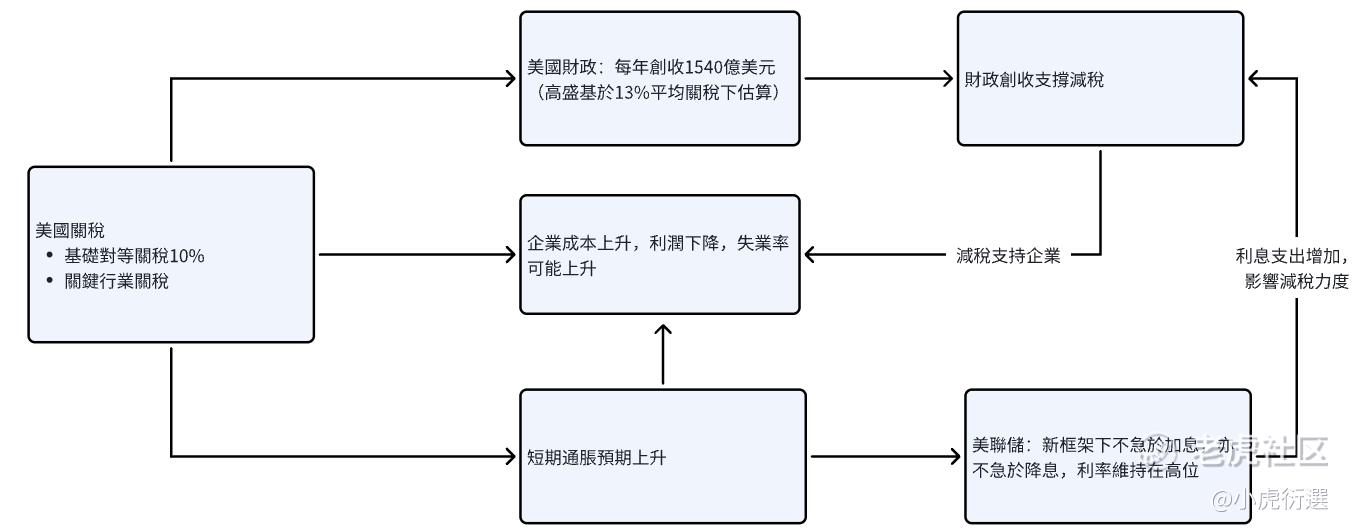

关税方面也有一些进展,中美领导人于上周通话交流,双方决定于这周开启第二轮经贸谈判。虽然目前结果还未知,但我们认为过程不会很顺利,大概率双方能达成一些小的的协议,触及核心的矛盾很难一蹴而就。美股现在的价格已经几乎完全price in了关税谈判顺利,市场几乎都相信特朗普TACO是必然的了,甚至如何通过TACO来放大盈利都成为了近期散户热议的话题。而这过于乐观的情绪恰恰就是目前最大的风险,如果中途出现波折,势必会增加资本市场的短期波动。当然,这些都是情绪面的短期风险,是否能够dip buy还是得回到中长期的根本问题:关税对通胀的影响到底有多大,到底是不是一次性的。理性的说,现在等待为上策,随着数据的公布,主线将逐渐清晰起来。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

精彩评论