你可能听说过Chime这家公司,也可能没听过。但如果你关注美国金融科技(Fintech)领域,这家公司你迟早得了解一下。它向SEC递交了招股说明书,计划周四在纽交所上市,代码 $Chime Financial, Inc.(CHYM)$ ,感兴趣的朋友可以关注一下

一、Chime到底是做什么的?

Chime是美国本土最大的“数字银行”(当然它自己不是银行,而是和两家真正的银行合作提供服务),业务非常简单粗暴——服务对象就是美国那些年收入低于10万美元的人群。简单来说,它做的是“穷人的金融”,但别看目标用户“收入不高”,Chime的服务包括

免费支票账户

提前两天发工资(直接从雇主入账)

没有透支费用的借记卡

交易支付服务

它不是搞花里胡哨的加密,也不是搞To B的高端理财,而是扎扎实实做一件事:把原来银行给“低净值”人群看不上的服务,用科技方式做得更好、更便宜。

截至2025年3月31日,Chime的活跃用户已经达到860万人,单个用户年收入为251美元,而且它的交易业务毛利率达到67%,这是什么概念?做支付都能有这么高的利润率,很少见。

二、赚钱了吗?

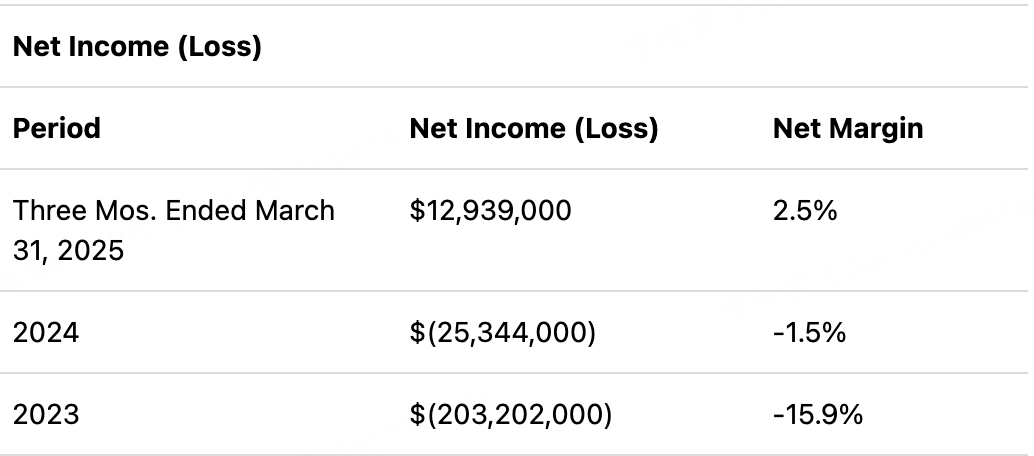

大家最关心的当然是:你讲这么多,Chime到底赚钱了吗?答案是:开始赚钱了。

2025年Q1的营业利润是913万美元,净利润是1293万美元。

毛利率高达88.35%,比很多SaaS公司还香。

营收增速也很猛,2025年Q1营收同比增长32.3%,2024年全年增长30.9%。

当然,过去几年它也亏过不少钱,2023年亏了2亿美元,但从趋势看,已经走上了正轨,并且具备了良性增长模型:用户数增长 → 收入增长 → 营销占比下降 → 盈利能力提升。

三、面对的市场和对手是谁?

Chime目前有80%的收入来源都是支付交易的手续费(interchange fees),也就是说,它靠大家刷卡、用卡来赚银行分给它的一部分手续费。这也引出了它的最大风险之一:高度依赖两家合作银行(The Bancorp Bank 和 Stride Bank)。所有的用户存款、交易、借记卡,都托管在这两家银行,一旦合作出问题,对Chime就是“命门”。

你以为Chime的对手只是Bank of America、Wells Fargo这类传统大银行?不,Chime真正的竞争对手其实更多是: $SoFi Technologies Inc.(SOFI)$ 、 $PayPal(PYPL)$ 、$Block, Inc.(XYZ)$ 、 $Affirm Holdings, Inc.(AFRM)$

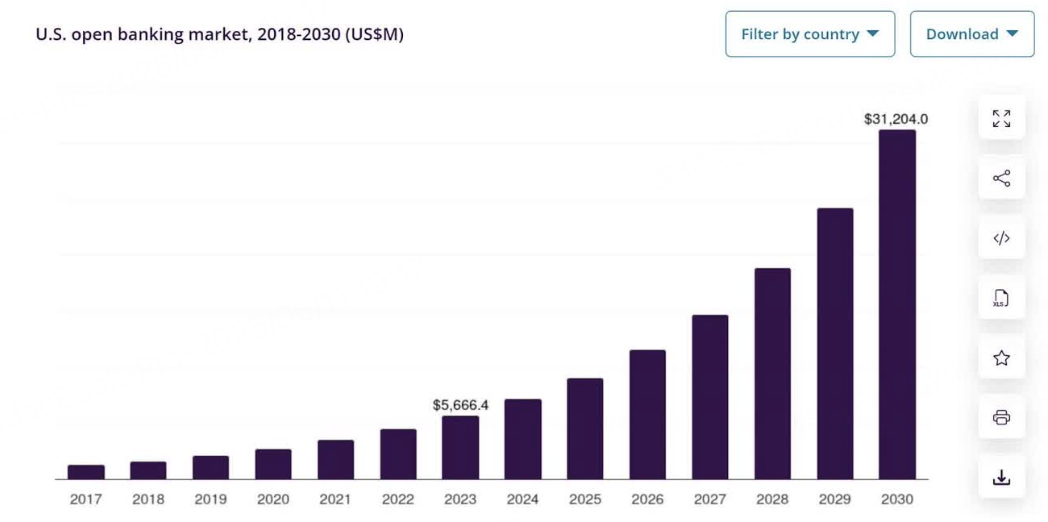

Fintech这条赛道在美国是“神仙打架”的地方。好消息是:这个市场大而快。根据Grand View的数据,美国“开放银行”(open banking)市场规模2024年为71亿美元,预计2030年达到310亿美元,年复合增长率达到27.9%。换句话说,这不是存量博弈,而是高速成长的蓝海市场。

四、估值“香”吗?

估值方面,目前的定价区间在24-26美元,不过根据它过去几轮融资来看,巅峰时期估值曾超过250亿美元,最近一次估值为33亿美元。如果按照2024年营收的15倍市销率估算,它完全有机会冲击100亿美元以上的估值。

值得注意的是,这次IPO的A类股每股一票,而创始团队手里的B类股则有每股20票的超级投票权,未来的公司治理会高度集中。同时,目前也没有披露有任何战略投资者或基石认购方参与,这一点可能对发行定价的稳定性造成一定影响。

目前来看,我倾向于给出一个“中性偏积极”的判断。Chime已经实现盈利,业务模型清晰,用户群体稳定,品牌影响力在年轻人中很强。在“高利率时代”下,它的盈利模型甚至比很多纯SaaS公司还要坚挺。最大的不确定性,是IPO定价是否合理,市场对Fintech板块是否重新回暖,以及它如何解决合作银行集中度过高的问题。

欢迎大家聊聊对 $Chime Financial, Inc.(CHYM)$ 的看法?

精彩评论

这篇文章不错,转发给大家看看