“没有独有数据,就没有独有模型。”

当DeepSeek掀起的通用大模型热潮席卷全球,席卷国内各大产业;当Agent技术的进步催化"AI经济体"雏形的出现,企业级AI市场正成为新的价值角逐场。

时隔半年,明略科技再度向港交所更新招股书,并将上市主体名称从“汇智控股”正式变更为“明略科技”,此举被视为强化AI技术标签的关键信号。

此番赴港,手握2057项专利的明略科技又能否在二级市场赢得比一级市场更慷慨的掌声

估值“过山车”,谁在按下减速键?

明略科技的资本之路堪称一部跌宕起伏的连续剧。

2020年E轮最后一轮融资前其估值高达29.18亿美元,站上历史顶峰。然而此后两年未获融资,2024年10月F1轮估值骤降至5亿美元,虽经F2/F3轮拉升,最终截至2024年递表IPO前估值仍定格在15亿美元。

如果以技F-3轮融资为基准,这意味着其估值较巅峰时期近乎腰斩。

这一波动实则映资本市场对其业务模式的深度焦虑。

2021年-2023年期间,中国数据智能应用软件市场正处于爆发增长期。根据弗若斯特沙利文报告,此时市场以20.4%的年均复合增速从144亿元增至303亿元。

彼时,作为先行龙头,明略科技凭借过去十余年与现有头部客户开展合作所累积的深厚行业知识和数据,以及在合作过程中开发的标准化产品组合,早已形成了强大的数据和客户的网络效应,获客能力以及客户粘性均非常好

毫无意味,公司成功抓住这一波产业红利,并实现快速增长:年度营收分别在2022年、2023年以21.3%、15.2%的增速扩张至12.69亿、14.62亿,并凭此2023年的总收入成为中国最大的数据智能应用软件供货商(源自弗若斯特沙利文的资料)。

然而,同样源自弗若斯特沙利文的资料显示,预计2023年-2028年中国数据智能应用软件市场的CAGR将降为18.7%。

大概也是在产业增速放缓、AI技术对智能软件应用产业造成冲击等多因素影响中,明略科技业绩增速开始从放缓转为负增长。2024年其营收为13.81亿元,同比-5.5%;毛利润也从2022年的7.33亿元新高微微回落至7.13亿元。

对应毛利率也持续承压,从2021年的61.0%一路降至2024年的51.6%。

相对来说,仅有其经营效率的持续优化比较乐观,但整个公司至今还未摆脱亏损:营运亏损2024年虽较2022年10.09亿元大幅改善,但仍有1.32亿元;且净利润由于更多是受优先股公允价值变动影响,而非经营质量决定,2022-2024年间一路从16.38亿元降至2023年3.18亿元及2024790万元。

这些财务指标的变动,愈发揭漏了明略科技存在的一些结构性增长问题。

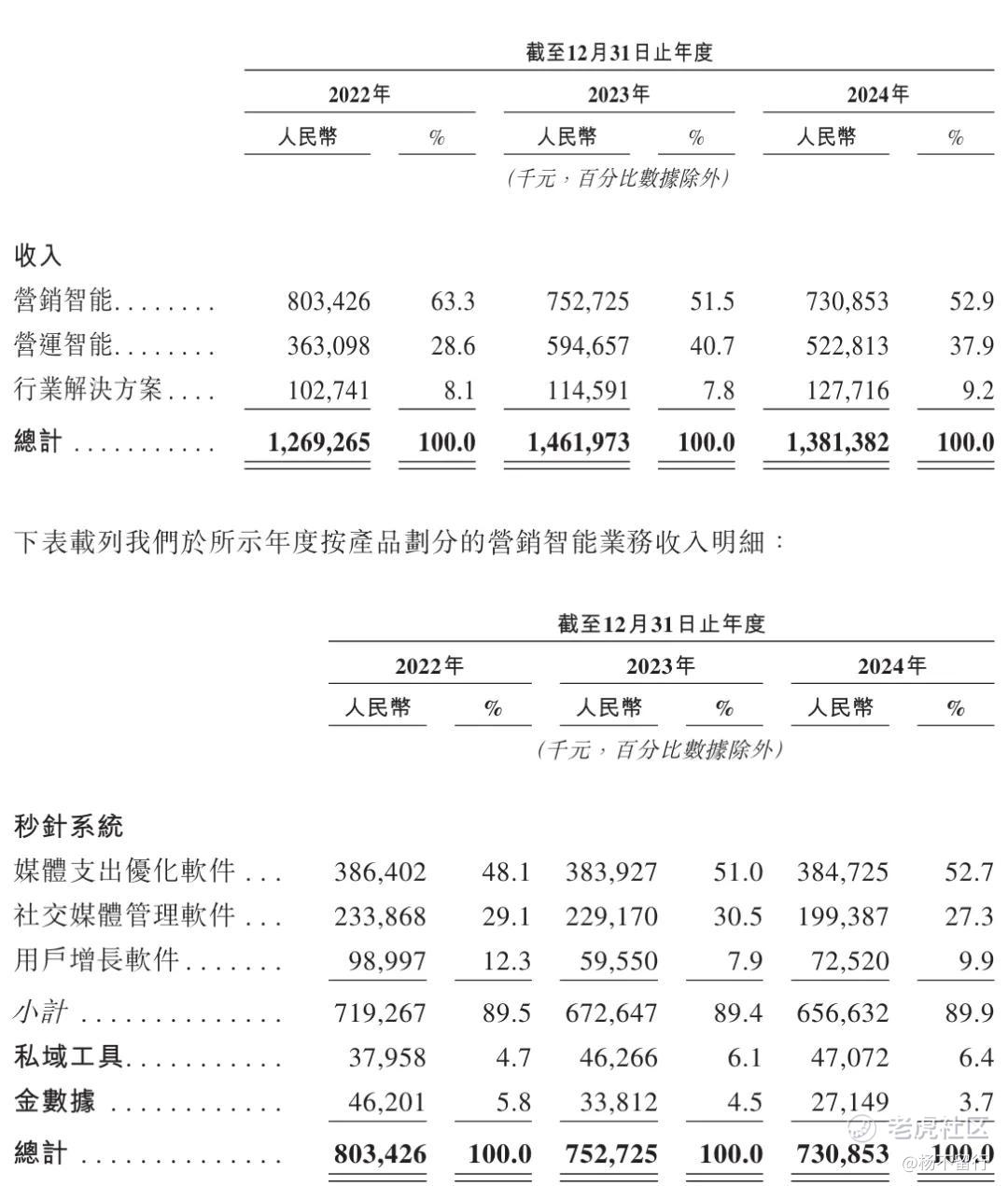

进一步细究营销智能、营运智能、行业AI解决方案三大业务板块的表现发现,其业绩震荡根源于产品结构的变动。

支柱业务的营销智能支撑业绩能力明显不足。由于主力产品“秒针系统”下滑趋势明显,增长乏力,2024年板块收入从2023年的7.5亿元降至7.3亿元;毛利率虽高,但收入占比从2021年78.7%降至2024年52.9%。

营运智能业务则成功得到扩张,但不高的毛利率意味着牺牲利润:收入占比已从7.5%升至37.9%;且该业务需大量硬件部署,短期仍可能造成盈利“阵痛”。截至2024年中,智能营运系统及解决方案已部署于1.5万家餐厅和4万家零售店,重资产模式加剧现金流压力。

行业AI解决方案虽然是其中唯一保持增长的板块,但1.3亿元的收入体量、不足10%的占比,以及过低的毛利率都使其难以驱动整体业绩改善,更多是为维护客户的功能性补充作用。

坐稳头部座椅的两重壁垒

尽管财务承压,明略科技仍坐拥多重竞争壁垒,支撑其中国头部数据智能软件商的地位。

众所周知,在数字化、智能化时代,数据资产早已成为官方明确指明的新生产要素。而从产业链维度,AI大模型的智化之路同样少不了数据“养料”的培育。

对此,明略科技也曾直言:“没有精准且丰富的行业数据作为支撑,大模型就如同无本之木,无法为企业提供切实有效的解决方案。因此,多模态数据在实际业务场景中具有巨大的价值,企业只有重视垂直行业专有数据的积累和优化,才能在细分市场中提升竞争力。”

深耕了近20年的明略科技在数据资产维度确实存在一些发言权。

截至2024年底,其已服务135家财富500强企业,业务覆盖快消、汽车等多个领域,构建起跨行业数据网络。且大客户留存率高达84.4%,始终维持在高位。

与此同时,作为“营销智能国家新一代AI开放创新平台”建设单位,明略科技的技术实力获国家背书,将继续助力其在数据智能领域深耕。

技术落地能力则是另一大优势。至今明略科技已依托多模态数据智能、企业级知识图谱和数据隐私技术三个关键技术提供了一系列应用软件。

具体来说。超图多模态大模型(HMLLM)针对广告内容优化,获ACMM2024最佳论文提名,有效解决营销场景“幻觉”问题;知识图谱技术融入“事件-时间-场所”三维建模,在零售、安防场景提升分析精度,与竞品形成差异化。此外,明略科技是国内首批获数据安全管理认证企业,拥有11项隐私专利,保障客户数据安全。

值得一提的是,豪华的股东阵营某种程度也是对明略科技能力的认可。

成立至今,明略科技已累计完成27轮融资,投资方包括腾讯(持股26.96%)、快手(2.48%)等知名产业投资方,还有红杉中国(7.46%)、淡马锡(4.14%)、金拓资本、华兴资本、星界资本、春华资本、睿嘉资产、金沙江创投、弘卓资本等数十家顶级财务投资机构。

其中,腾讯更是5次追加投资成为最大外部股东,并在业务上、管理上与明略科技深度协同,例如共建数据中台和AI中台。

考虑到腾讯未来五年将大手笔投入AI布局之中,作为“腾讯系”的一员,明略科技并非没有可能享受到产业合作协同红利。预计这将是投资者高度关注的核心预期点之一。

结语

明略科技在经营层面的矛盾点在于技术优势尚未转化为盈利动能。2024年营销智能客户中标率超90%,但该业务收入下滑,反映技术向收入的传导效率不足。

即便在DeepSeek-R1掀起的开源革命中,明略科技正将IPO故事锚定在“企业级AI智能体”新战场,试图打开第二增长曲线。但如何提升技术转化为盈利增长的问题或许也将在很大程度上影响明略科技此番赴港上市的估值定价。 $腾讯控股(00700)$

精彩评论