$甲骨文(ORCL)$ 6月11日盘后公布了2025财年第四季度(截止5月底)的财报,这份兼具爆发力与争议性的成绩单上,营收同比增长11%,调整后EPS1.70美元,双双超预期。

但最引人瞩目的并非当期业绩,而是管理层对2026财年云基础设施(OCI)收入增速超70%的激进指引,这一数字远超当前52%的同比增速,直接推动股价盘后一度暴涨8%

业绩情况和市场反馈

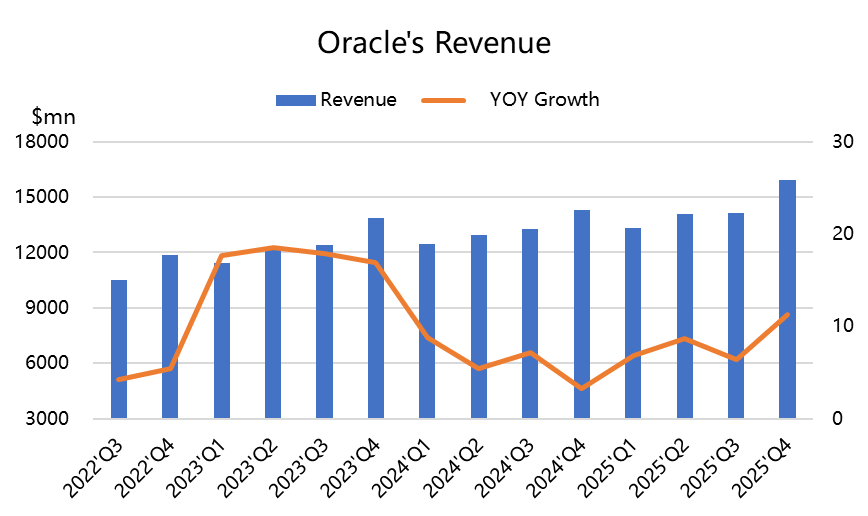

收入超预期,同比增长11%

甲骨文2025财年第四季度(截至2025年5月31日)总收入为159亿美元,同比增长11%,超出市场预期158亿美元。云收入(IaaS + SaaS)达到67亿美元,同比增长27%,占总收入的42%,显示公司云转型战略的成功执行。

非GAAP每股收益超出预期

非GAAP每股收益为1.70美元,同比增长4%,超出市场预期1.64美元,惊喜幅度为3.7%。调整后净收入从去年同期的46.1亿美元增至48.8亿美元,反映了公司在成本控制和运营效率上的持续优化。

云基础设施表现强劲

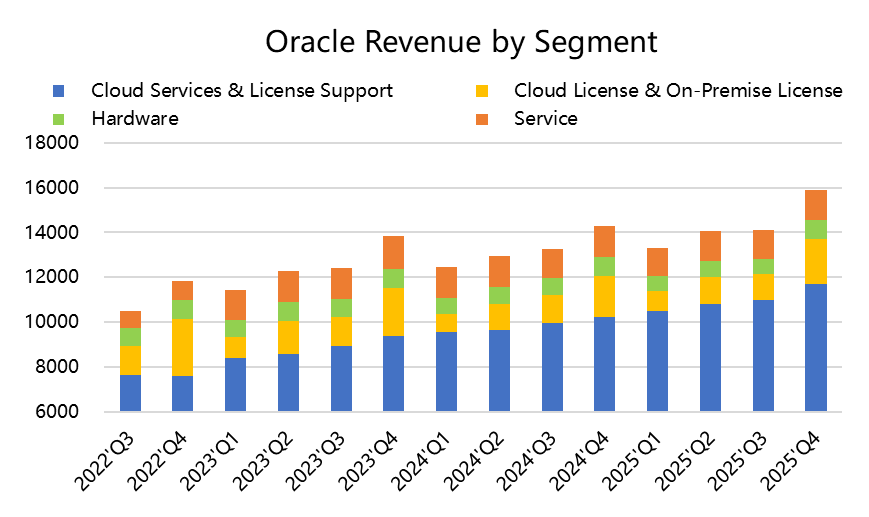

云基础设施(IaaS)收入增长52%至30亿美元,OCI(Oracle Cloud Infrastructure)消费收入增长62%,主要得益于AI需求的爆发式增长。软件即服务(SaaS)收入增长11%至37亿美元,其中战略后台SaaS(年化)收入增长20%至93亿美元。

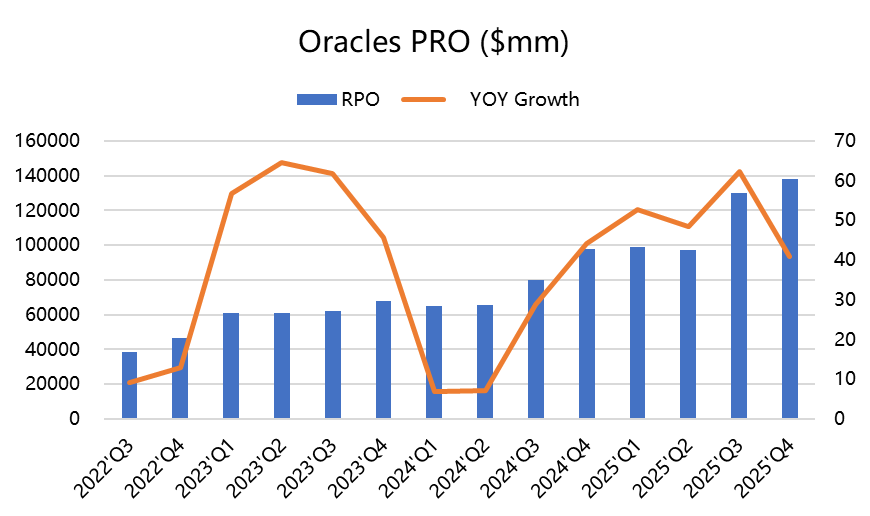

剩余履约义务(RPO)大幅增长

RPO达到1380亿美元,同比增长41%,表明未来收入的强劲可见性。这一指标反映了客户对甲骨文云服务的长期承诺,尤其是在企业级应用和AI基础设施领域。

市场反应略显谨慎

尽管业绩超预期,甲骨文股价在盘后交易中下跌0.55%至177.39美元,市值约为4954亿美元。市场对高资本支出(91亿美元)和负自由现金流(-29亿美元)的担忧可能导致了股价的短期波动。

投资要点

云业务成为核心增长引擎

甲骨文的云业务在第四季度表现突出,总云收入增长27%至67亿美元,其中IaaS收入增长52%至30亿美元,SaaS收入增长11%至37亿美元。云基础设施的快速增长主要得益于AI需求的推动,甲骨文部署了全球最大的AI超级计算机,规模达65,000个NVIDIA H200 GPU(Investing.com)。首席执行官Safra Catz表示,2026财年云基础设施收入增长预计将超过70%,远超2025财年的50%和市场预期的62%。这一前瞻性指引表明甲骨文在AI基础设施市场的竞争优势,可能推动估值重定价。

高资本支出支持长期增长

第四季度资本支出高达91亿美元,导致自由现金流为负29亿美元。这一高额投资主要用于扩展OCI容量,以满足AI和云服务的快速增长需求。尽管短期内对现金流造成压力,但这些投资为甲骨文在高增长市场(如AI和云基础设施)中抢占市场份额奠定了基础。RPO增长41%至1380亿美元进一步验证了这些投资的回报潜力,表明客户对甲骨文云服务的长期需求。

SaaS业务稳健但增速放缓

SaaS收入增长11%至37亿美元,低于IaaS的52%增速,但战略后台SaaS(年化)收入增长20%至93亿美元,显示出企业级应用(如Fusion Cloud ERP和NetSuite)的持续吸引力。云数据库服务(年化)收入增长31%至26亿美元,表明甲骨文在数据库领域的核心竞争力。SaaS增速相对较慢可能反映了市场竞争加剧或客户向IaaS的倾斜,需持续关注其在企业应用市场的表现。

盈利能力与运营效率

非GAAP每股收益为1.70美元,同比增长4%,调整后净收入增长至48.8亿美元,毛利率为71.12%。运营收入同比增长7%,显示公司在成本控制和收入增长之间保持了平衡。然而,高资本支出导致的负自由现金流可能引发投资者对短期盈利能力的担忧。未来几个季度,甲骨文需要证明其投资能够转化为更高的收入增长和正向现金流。

市场预期与估值重定价潜力

甲骨文超预期的收入和EPS表现,以及对2026财年云基础设施增长超过70%的指引,超出市场预期(62%)。这将进一步推升其价值,触发估值重定价。RPO的强劲增长进一步增强了市场对公司未来收入的信心。

市场关注点追踪

AI驱动的云基础设施增长:分析师此前关注甲骨文在AI基础设施市场的竞争力。本季度OCI消费收入增长62%,以及全球最大AI超级计算机的部署,回应了市场对甲骨文AI战略的期待。

资本支出与现金流:市场对高资本支出的可持续性表示担忧。本季度负自由现金流可能加剧这一担忧,但管理层强调这些投资将推动未来增长。

SaaS竞争压力:SaaS收入增速低于IaaS,可能反映了与Salesforce等竞争对手的激烈竞争。甲骨文需通过产品创新和整合进一步巩固其市场地位。

精彩评论