一、基本面(评级S)

三花智控是全球最大的制冷控制元器件和全球领先的汽车热管理系统控制部件制造商,业务主要分为制冷空调电器零部件业务和汽车零部件业务。

(1)制冷空调电器零部件(2024年营收占比59.3%),白话解释用于楼宇空调和家电的温控调节,造各种智能阀门(如四通阀、电子膨胀阀)、高效散热片(微通道换热器)、智能水泵(Omega泵),零件广泛用于空调、冰箱、冷库甚至洗碗机里,保证这些设备能精准控温。

(2)汽车零部件(2024年营收占比40.7%),给汽车类尤其新能源汽车做温控零部件(电池温控也包含)造电子膨胀阀、智能水泵、热管理集成组件,帮车散热,让电动车电池、电机在最佳温度下工作,防止过热趴窝。这个业务的增长非常快,2022 - 2024年总的CAGR约23.1%。

亮点1:业务地区—有先见之明做到对冲

国内市场贡献55.27%的营收(较2023年的54.58%略有提升),海外市场占比44.73%。在关税影响的部分,在墨西哥、波兰、越南、泰国等地建立了海外生产基地。墨西哥对应北美,特斯拉福特之类的。波兰奥地利做的欧洲本地化。东南亚承接部分产能转移。

亮点2:规模效应行业霸主

设备厂房折旧2024年是10.29亿元,占营收3.68%;研发费用率也才4.84%。制冷空调的零部件三花A股财报给的很详细,品种繁多,而且小批量,如果要有成本竞争优势,规模效应必须得有,这些数据也论证了。另外东吴证券研报测算,按2023年收入计,全球三大制冷空调控制器件制造商占约77%,其中三花市占率约43%。汽车零部件里电子膨胀阀和集成组件市占率24年分别48.3/65.6%。

亮点3:车零部件行业认证壁垒高,且跟Tier1&车厂共同开发。不管是锂电池还是车上芯片还是具体零部件,从测试定点量产,资格认证非常严格,认证程序的门槛非常高,三花的地位市场其他很难撼动。

亮点4:T链条及新兴业务,三花的产业布局聚焦在价值量大的机电执行器上,用在汽车上的技术可以部分复用到人形机器人中。公司本身又是特斯拉汽车业务的供应商,叠加全球化的工厂增加供货能力,机器人这块的预期如果起来,三花拿到特斯拉机器人订单的确定性还是非常高的。

财务角度:A股的财报已经给的很细乐,总体上公司毛利率相对稳定,而且期间费用率下降的空间已经压缩的比较有限了,盈利在未来来看除非有新的业务放量,那增长还是比较稳定不会太大波动。提一下wind的一致性预期的情况,预计2025年营收同比增长14.96%为321.29亿元人民币,净利润同比增长19.85%为37.14亿元人民币。

二、发行结构及基石(S)

公司发行3.6亿股,发行比例为8.8%,发行招股价21.21-22.53港元,相较于A股价格(25.26元人民币6月13日收盘价)的折价率18.4%-23.2%。

折价区间非常小:给的招股价格区间非常小,宁德H股上市折价区间为15~29%,恒瑞招股区间为24~28.5%,海天是20.5~23.3%。三花近期A股的走势还是比较平稳等待H股上市,H股上市可能会对A股股价有催化作用。

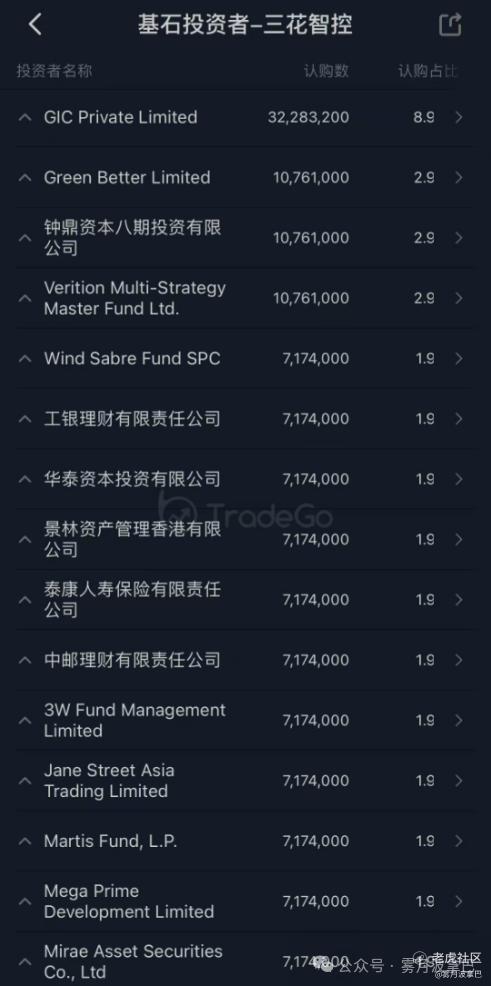

基石占比55.95%,基石部分阵容也是顶级豪华:施罗德、新加坡政府投资、景林、小米、Verition对冲基金、钟鼎、韩国未来资产证券、工银理财、中邮理财、泰康险资、大湾区基金、周大福香港资管、Martis Fund资管、摩根士丹利、3W Fund资管。

基石里有海外知名大基金、知名对冲、从认购占比看施罗德和新加坡政府给的份额比较多,公司大概率在基石里选择了雨露均沾,分额度都不得罪。但是注意一下6个月解禁期后的对冲的操作。

三、新视角拆解及预测打新收益

1)外资喜爱度高:首先,A股的前十大股东里,22年的时候是阿布达比投资局;23年往后是科威特政府投资局,无疑中东资金早就愿意在三花上做配置,且虽然第一季度有所下滑,但是A股持仓里,三花还是排在第二。

再而,基石中总认购金额为5.62亿美元(约44.09亿港元),外资占比粗略计算在65%左右,这个占比也是比较高的状况,因此外资还是比较看好三花的。

2)特斯拉链叠加机器人新预期:往往特斯拉来国内调研及产业链的时候三花都是必不可少的目的地,叠加三花本来就作为特斯拉汽车的供应链,机器人预期兑现的情况下很可能会给三花量价齐升的机会,叠加T链不可能只选一家。这无疑也增加了三花在海外的知名度,全球知名的制造业供应链三花必占一席位。

结论:三花的基本面还是属于比较稳定的类型,只是当下的环境导致资金炒成长科技的兴趣并不高促使A股的三花迎来调整,前期的T链条的机器人也做过对应炒作,基本面扎实叠加有新的预期增长,作为长线标的还是不错的。叠加外资的喜爱度偏高,涨幅一定会大于海天(剥离折扣的因素),认购倍数一定火爆的情况下,三花最终回拨26.5%的po量,最终预测三花的涨幅应该在15~20%的区间,几乎能够拉平跟A股的价格。这种龙头毫无疑问完成符合笔者前期提的套利的策略。

但是笔者提醒,注意两点:

1)获利金额与中签概率:三花入场费一手2121HKD至2253HKD,目前市场券商普遍给10倍孖展,手续费是100HKD,叠加这种热门票中签率极低,等于入场100HKD门票,最终如果运气号中签大概获利300~500HKD(当然大户例外)。大家可以衡量一下这个情况做抉择。

2)长线拿H股的注意风险:基石里Verition属于美国知名的对冲基金,Jane Street算是美国知名的量化,解禁期是6个月,这里需要注意一个对冲和量化属性的资金解禁后的操作风险。

A+H窗口期套利策略:

$三花智控(02050)$ $海天味业(03288)$ $宁德时代(03750)$

A+H一定会是一个热潮,现在只是一个开始,全面支持的局面几乎还是很少见的,叠加如果有更好的折价的情况,往往就是一个极佳的套利策略。

精彩评论