一、公司概况:聚焦肿瘤全周期服务,民营医疗赛道的深耕者

佰泽医疗集团是中国专注于肿瘤全周期医疗服务的民营医疗集团,业务覆盖早癌筛查、诊断、治疗及康复全链条。截至2024年末,公司运营及管理8家医院,包括6家自有民营营利性医院(如北京京西肿瘤医院、太原和平医院等)及2家托管民营非营利性医院(黄山首康医院等)。其中,太原和平医院与武陟济民医院分别于2023年、2024年升级为三级康复专科医院及三级综合医院,凸显其在区域医疗市场的竞争力。

核心业务亮点: 全周期服务模式:区别于传统公立医院“重治疗、轻筛查”的模式,佰泽医疗在所有自有医院及黄山首康医院设立早癌筛查中心及肿瘤康复中心,2024年肿瘤相关服务收入占比达49.4%,收入贡献逐年提升(2022年为39.3%)。

技术与资源整合:与北京大学肿瘤医院建立长期合作,接入其肿瘤防治远程协同平台,在学科建设、人才培训及远程医疗等方面形成协同效应。

二、行业前景:肿瘤医疗需求爆发,民营市场增速领跑

1. 市场规模快速扩容:

中国肿瘤医疗服务市场规模(按收入计)从2018年的3371亿元增至2022年的4951亿元,年复合增长率10.1%;其中民营市场增速更优,2022-2026年预计年复合增长率19.8%,2026年规模达1092亿元。驱动因素包括:

①癌症新发患者数持续增长(2022年约480万例,占全球23.8%),但早癌筛查率不足,五年生存率(40.5%)显著低于美国(67.1%),筛查与康复服务存在巨大需求缺口。

②政策鼓励社会资本进入医疗领域,民营医院在服务灵活性、个性化护理上的优势逐步凸显。

2. 竞争格局与壁垒:

民营肿瘤医疗市场集中度低,前六名参与者收入占比仅7%。佰泽医疗在民营肿瘤医疗集团中,按2023年早癌筛查收入排名第三(2420万元),按自有医院数量排名第三(6家),且胃肠镜检查病例数排名第一(超3万例),显示其在细分领域的专业能力。行业壁垒包括放射诊疗许可、大型医疗设备配置(如直线加速器)及品牌声誉积累。

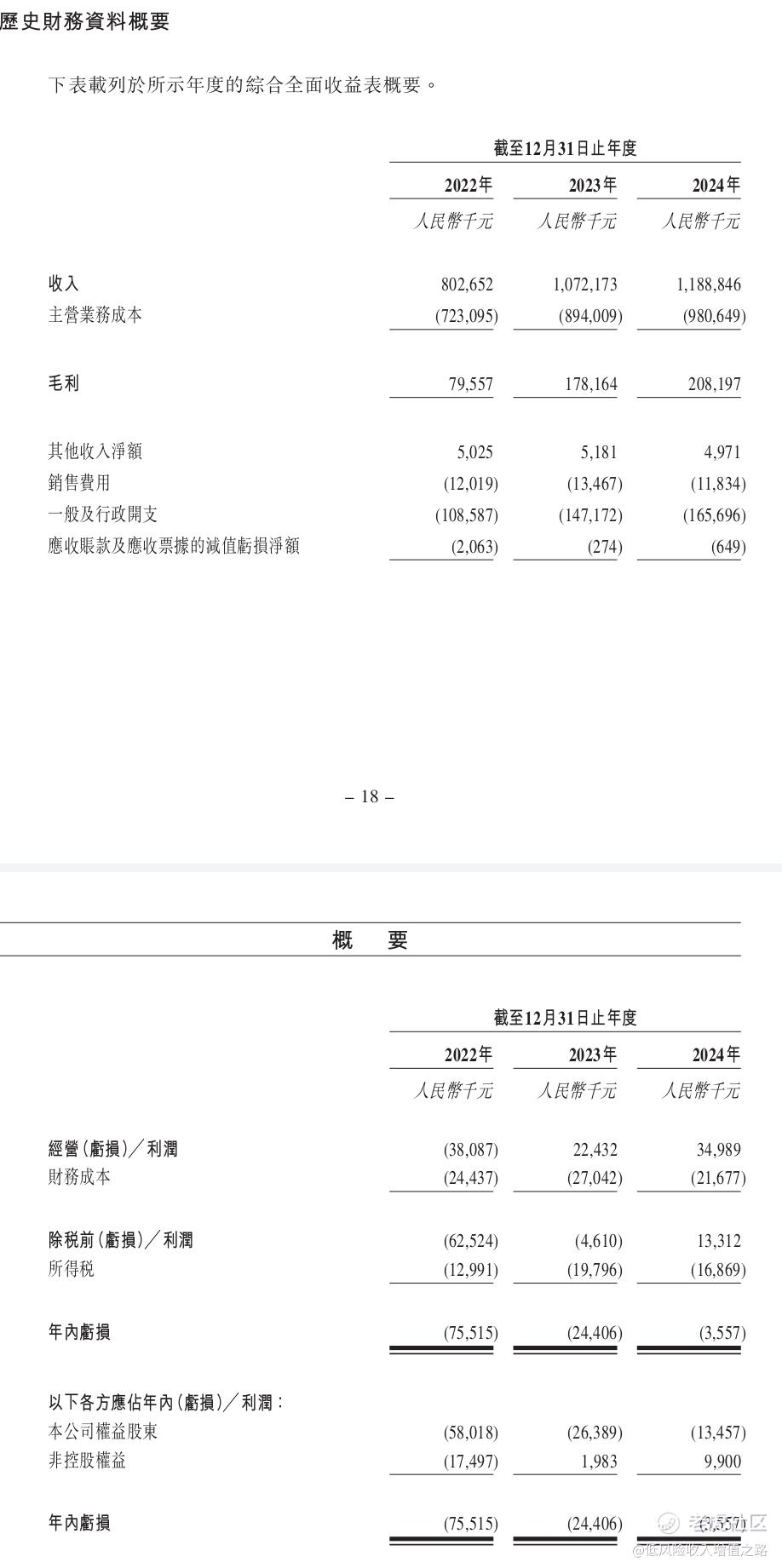

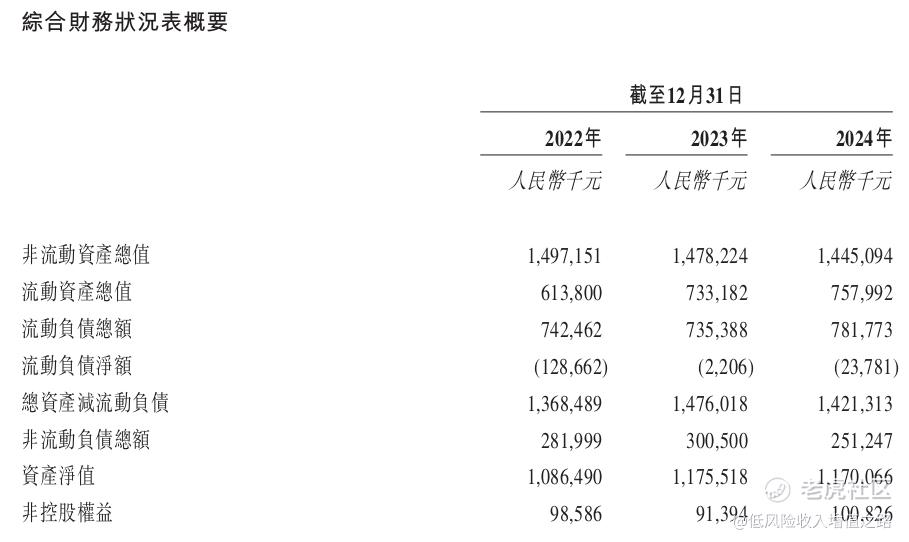

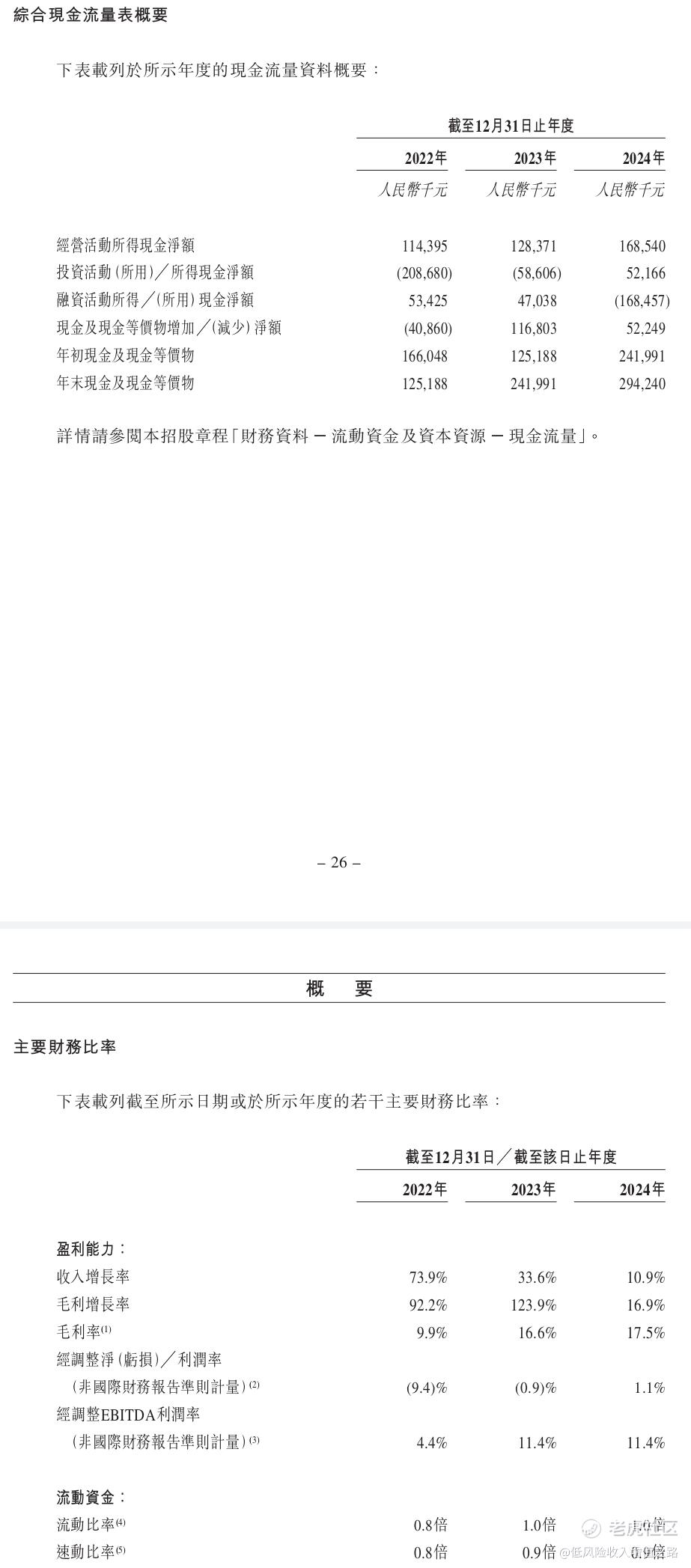

三、财务表现:收入高增但尚未盈利,现金流压力需关注

1. 收入与毛利增长显著:

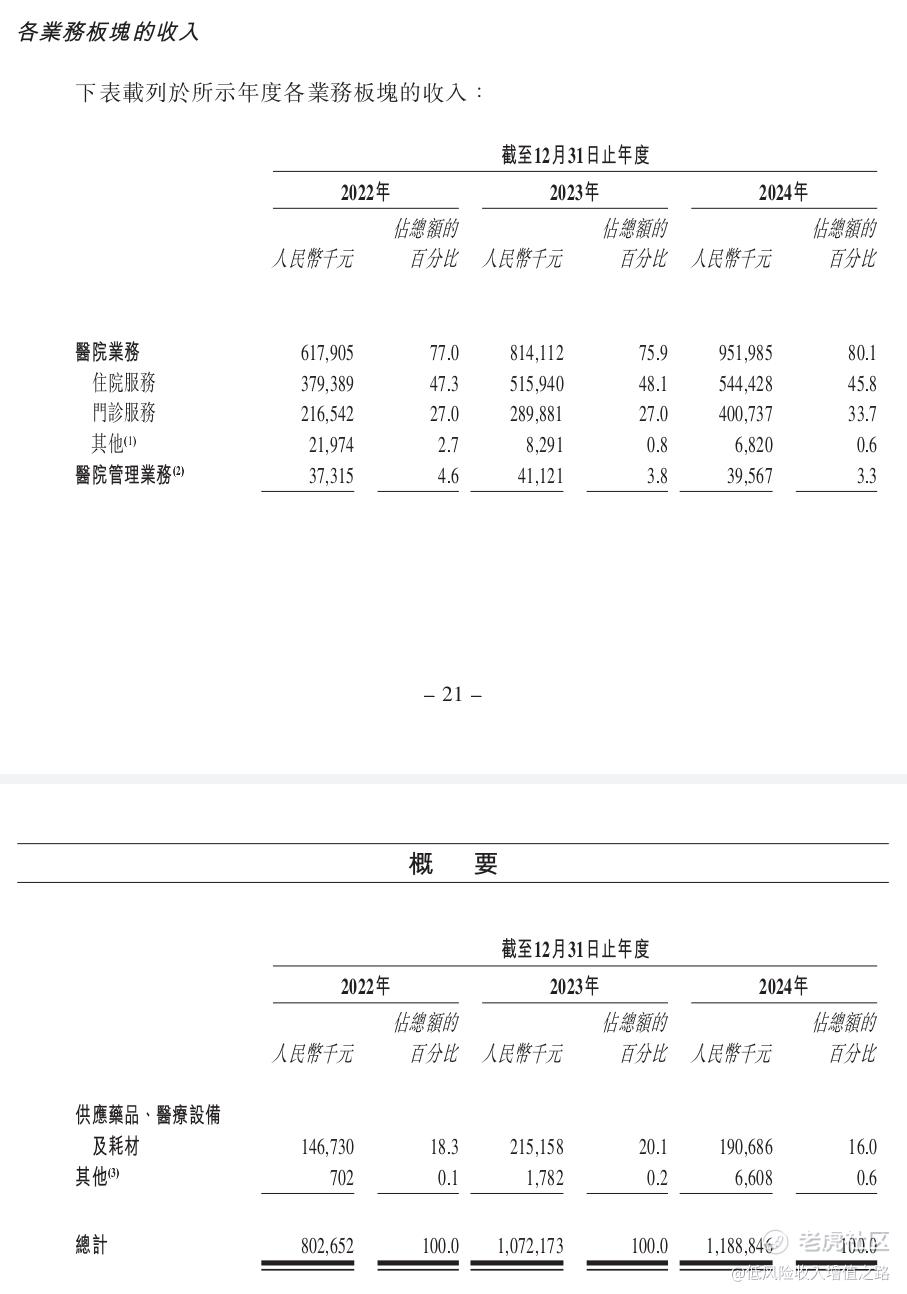

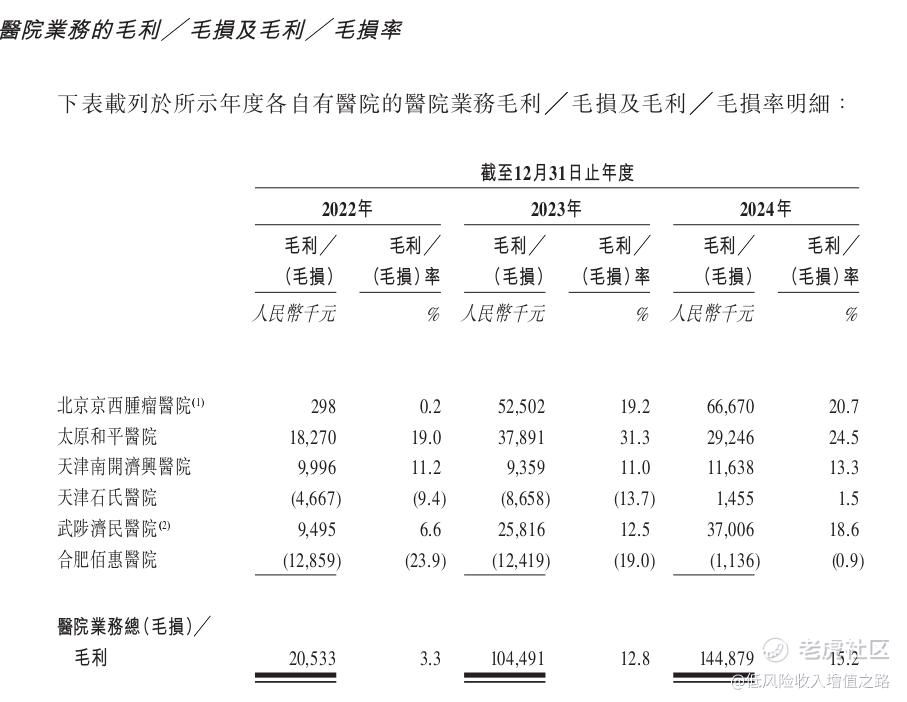

2022-2024年,公司收入从8.03亿元增至11.89亿元,年复合增长率21.7%;毛利从7956万元增至2.08亿元,年复合增长率61.8%,主要得益于肿瘤服务收入占比提升及运营效率改善。

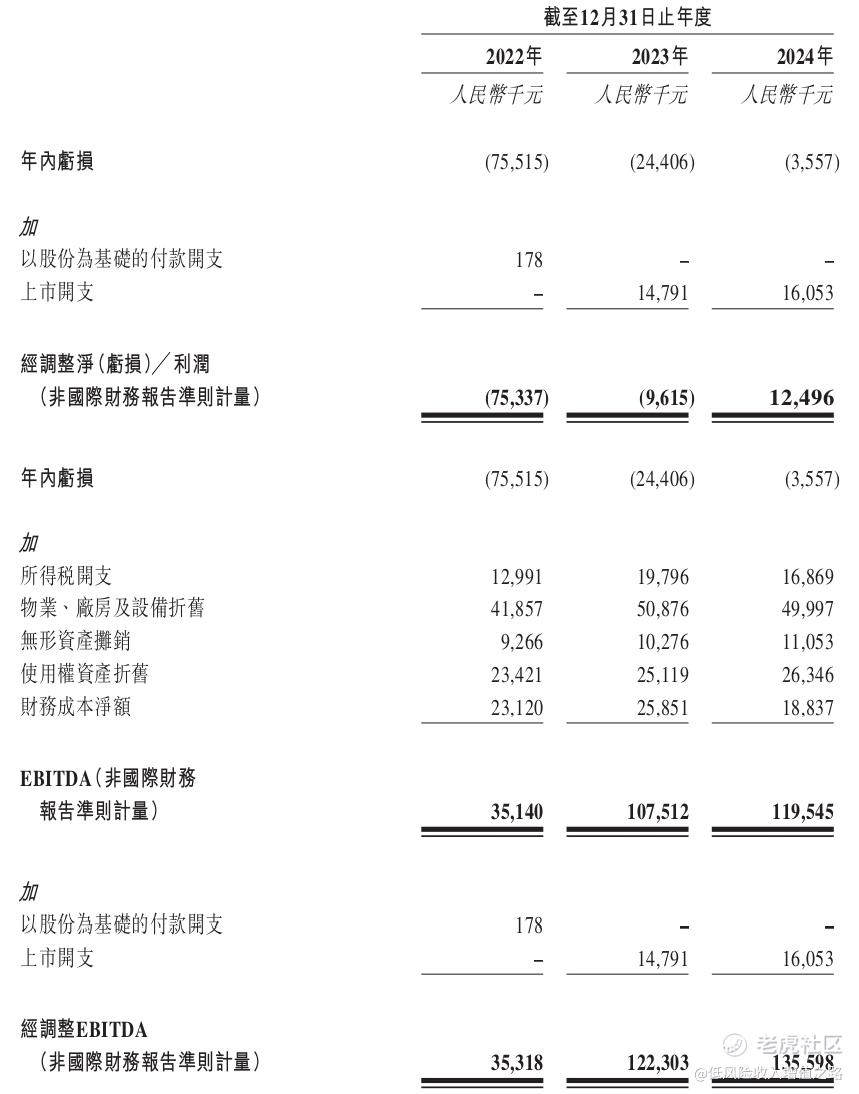

经调整净利润(非国际财务报告准则)于2024年实现盈利1250万元,扭转此前亏损局面,显示业务逐步扭亏为盈。

2. 成本与负债压力:

主营业务成本中,药品及耗材成本占比超60%,受集采政策影响,部分药品毛利率偏低;销售及管理费用随业务扩张增长,2024年占收入比为15.5%。

截至2024年末,公司流动负债净额2380万元,主要因医疗设备采购及扩张导致应付账款增加,短期流动性需依赖经营现金流及融资支持。

3. 现金流与资本开支:

2024年经营活动现金流净额1.69亿元,但投资活动现金流持续为负(主要用于医院收购及设备升级),未来扩张仍需外部融资。

四、发行信息与估值:估值处于行业中位,需关注最终定价 发行概况:

全球发售1.331亿股,其中香港公开发售1331.1万股,国际发售1.198亿股,发售价区间4.22-6.75港元,对应市值55.64-88.99亿港元。按中间价5.49港元计算,对应2024年经调整市盈率约49.9倍(经调整净利润1250万元人民币,约合1470万港元),略高于民营医疗行业平均市盈率(约30-40倍),但考虑其增速溢价,估值处于合理区间。

保荐人与承销商:

独家保荐人为招银国际,联席牵头经办人为富途证券,投行团队在医疗行业IPO中经验较丰富,历史项目表现分化。

绿靴机制:无

基石投资者:嘉实国际优质价值(二级市场)基金占比20.4%,历史投资变现平平。

五、竞争优势:差异化布局构筑壁垒

1. 早癌筛查与康复服务稀缺性:

公司在6家自有医院及黄山首康医院设立早癌筛查中心,2023年癌症筛查收入2420万元,在民营肿瘤医疗集团中排名第三,且筛查与治疗服务形成闭环,客户粘性较高。

2. 区域医疗资源整合能力:

通过收购与托管模式快速扩张,太原和平医院与武陟济民医院升级后,在山西、河南等地形成三级医院资质优势,填补区域高端肿瘤医疗资源空白。

3. 政策与合作资源加持:

接入北京大学肿瘤医院远程协同平台,共享专家资源与诊疗标准,同时受益于政府对社会办医的支持政策(如医保定点覆盖、设备采购补贴等)。

六、风险提示:多重挑战需警惕

1. 行业竞争与政策风险:

公立医院仍占据肿瘤医疗主导地位,民营医院在人才吸引、医保报销比例上存在劣势;DRG/DIP支付模式推广可能压缩单病例收入,需持续控制成本。

2. 运营与财务风险:

医院收购可能伴随未知法律责任,2024年末应收黄山首康医院非贸易款项8680万元,存在回款不确定性;流动负债净额显示短期资金压力,若融资不畅可能影响扩张节奏。

3. 医疗事故与声誉风险:

肿瘤治疗存在高风险,若发生医疗纠纷或事故,可能导致赔偿及品牌声誉受损,尽管公司已建立内控措施,但行业固有风险仍存。

七、打新建议:适合风险偏好较高者,博弈定价与市场情绪 佰泽医疗所处的肿瘤医疗赛道需求明确,公司全周期服务模式与区域布局具备差异化竞争力,收入与毛利增速亮眼,经调整后已实现盈利,长期成长逻辑清晰。但需注意短期估值偏高、现金流压力及行业竞争风险。

操作建议:

申购场景:定价区间较大从4.22-6.75,需博弈发行价以及回拨比例。若发行热度不高没触发回拨,发售价接近下限(4.22港元)发行则上涨概率较高。如果发行热度高回拨50%,因本身公开募资额就有8985万,加上回拨50%散户货有将近4.5亿,首日抛压极大。建议风险厌恶型投资者谨慎参与。

打新核心逻辑在于押注中国肿瘤医疗服务民营化趋势及公司差异化布局,但需结合自身风险承受能力,避免盲目追高。$佰泽医疗(02609)$

精彩评论