作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的绿豆汤

“酱油茅”#海天味业近日通过港交所聆讯,计划募资约80亿,最快6月就能进行新股发行。不过,恰逢此时上交所却将其移出上证50名单,到底发生了什么?

作为A 股大盘 “风向标”,海天味业从2020年12月被纳入上证50名单,到此时被移出,不到5年时间。但是,这期间海天味业市值较巅峰期已缩水4000多亿。

海天味业作为国内#调味品龙头,一直有一个国际化的大梦想,此次想要借助香港的国际资本,助力其全球化战略。不过,想要真正成功实施全球化战略,对于一家区域性较强的调味品公司并不容易。在全球化战略中如何应对本土品牌的竞争?如何做好供应链本地化?这些都是亟待解决的重要问题。

一、龙头地位稳固、发力智能制造

海天味业的前身是1955年广东佛山25家古酱园合并重组而成的佛山市公私合营海天酱油厂,公司一直专注于调味品的生产和销售。2014年2月,海天味业正式登陆A股,截至2025年6月4日,其A股市值已经超过了2400亿元。

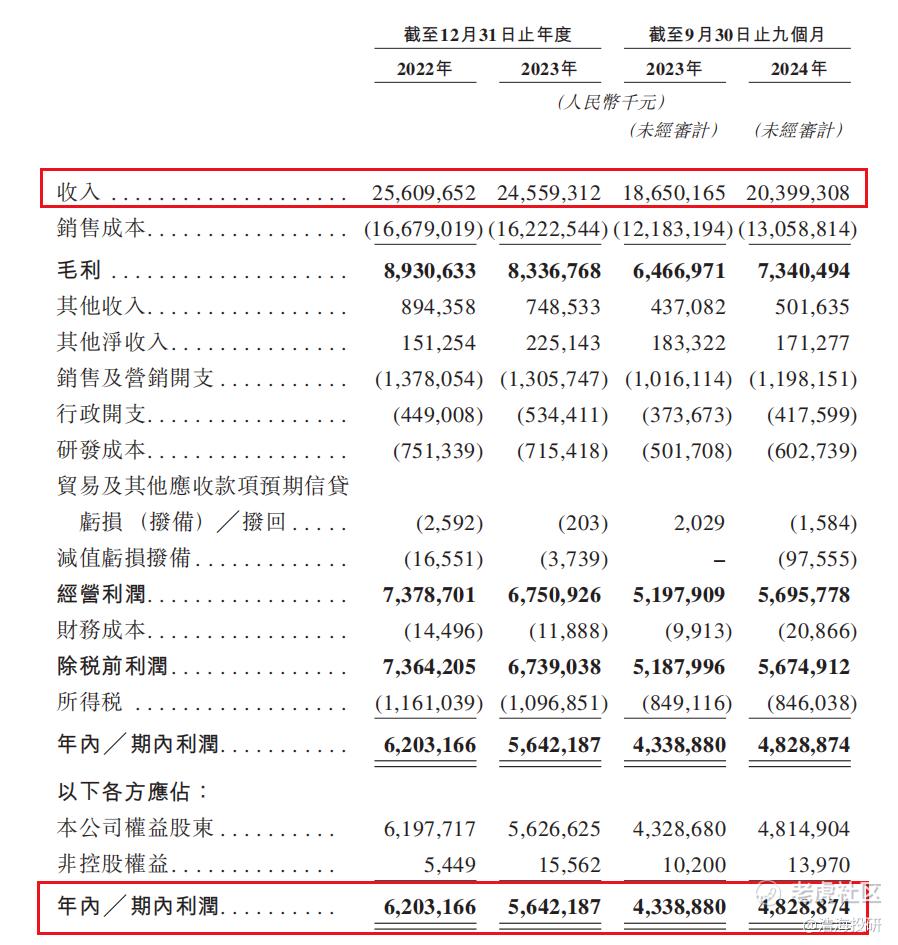

海天味业连续27年蝉联中国调味品销量冠军,品牌渗透到高达80%的中国家庭。2023年其酱油品类以12.6%的市占率稳居第一,蚝油品类的市占率更是高达39.4%。《招股说明书》显示,在2024年前9个月,公司的营收达到了204亿元,同期净利润为48.3亿元,净利润率近23.7%。在全球范围内以营收规模来计算的话,海天味业位列全球第五名,其整体实力不容小觑。

经营业绩情况 摘自《招股说明书》

在2025年初,海天高明工厂更是获评全球首个酱油酿造“灯塔工厂”,这是海天味业在智能制造领域获得的最高荣誉。公司通过AI、物联网和大数据来重构酱油生产的119道传统工序。例如利用AI豆脸技术筛选优质黄豆,精准剔除瑕疵原料;利用全自动灌装线,将灌装效率提升10倍等。通过智能制造技术,对传统制造进行升级,海天味业在绿色生产与效率跃升上都获得了不错的结果。

与此同时,海天味业也在着力依靠技术来构筑护城河,提升长期竞争力。2024年公司的研发费用达到了8.4亿元,近五年来更是累计投入超38亿元。主要聚焦于菌种选育、智能酿造等核心技术。其有机酱油已经获得中欧美三重认证,无麸质产品通过了SGS检测,这些都是在为公司的全球化铺路。

只不过,在全球化、国际化的道路上,海天味业需要解决的问题还不少。

二、销售渠道承压、信任危机冒头

结合《招股说明书》和公司发布的年度财务报告了解到,2021年至2023年,海天味业的经销商数量从8053家锐减至6591家,三年时间里流失近1500家合作伙伴。这一现象直接反映了渠道压货政策失效。

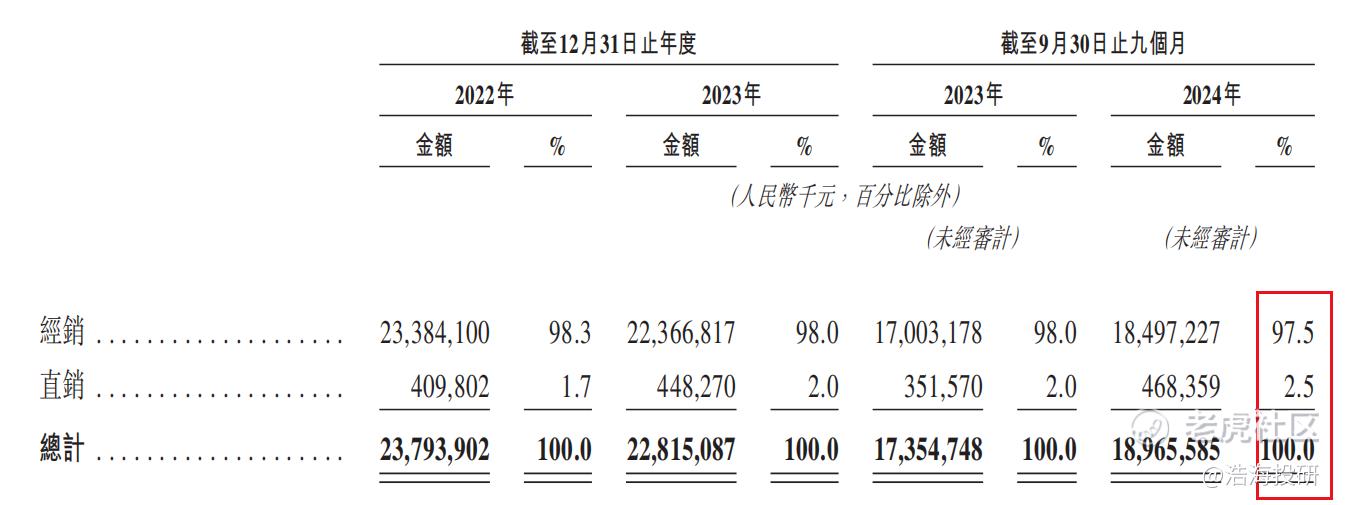

近年来传统餐饮消费整体增速疲软,海天味业的传统“经销商-分销商”多层体系在此背景下终端动销效率大幅下滑。与此同时,报告期内海天味业的直销营收占比仅有2.5%,远低于行业均值及 $千禾味业(SH603027)$ 25%的水平。在年轻消费者转向电商平台购买调味品的趋势下,海天味业未能建立有效的数字化营销体系,导致新品推广效率低下,影响了公司后续的销售成长性。

销售渠道占比情况 摘自《招股说明书》

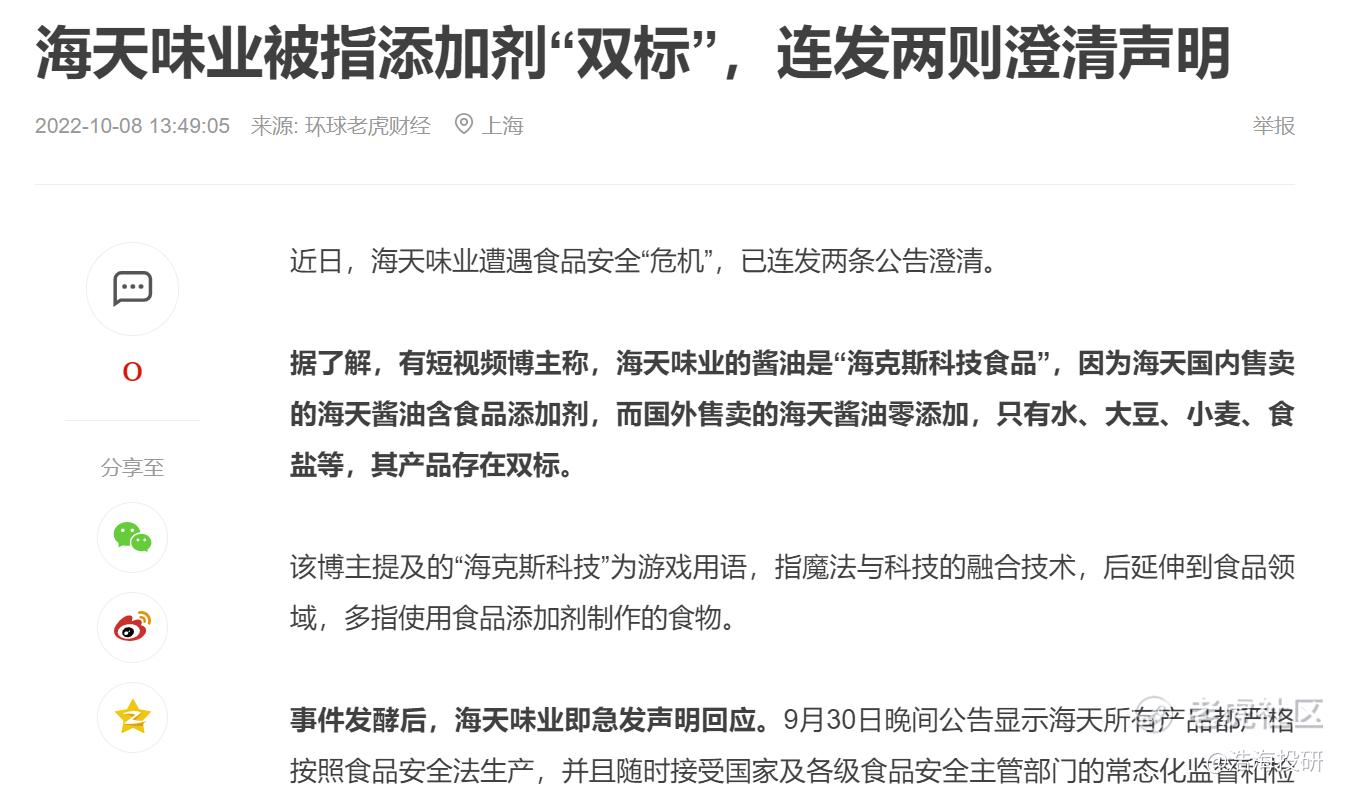

不仅如此,海天味业在2022年因为添加剂问题引爆全网。国内产品含苯甲酸钠等添加剂,而出口版本为零添加配方,尽管公司当时一直声明称“符合国标”,但是消费者对公司的“内外有别”依旧是义愤填膺,这也直接导致了公司2023年营收和净利润双降。

海天味业双标门事件 摘自公开市场信息

无独有偶,2023年海天味业的蚝油产品内发现疑似生蚝异物、酱油出现蛆虫等事件再次登上热搜。

“双标门”和食品安全问题重创了品牌的公信力。而且从2027年开始新国标将开始禁用“零添加”标识,届时也将对公司高端线内的核心产品带来冲击。

“渠道是血脉,信任是灵魂”,重建信任与渠道革命也是海天味业破局的关键。当然除了在本土发生的一系列问题外,海天味业想要真正实现国际化,如何克服供应链的水土不服很是关键。

三、海外市场拓展不易,供应链本地化难解

尽管海天味业的产品已经覆盖了全球超90个国家,但是其海外的营收占比却很低,2024年其海外营收占比仅有6.8%,远低于同行李锦记超20%的海外收入占比水平。

而且海天味业的海外销售也是高度依赖海外华人群体,非华人消费者品牌认知度仅12%。在东南亚以外市场,产品仍以传统中式酱油、蚝油为主,未能针对欧美低盐、复合调味需求开发适配品类,这也导致海天味业产品的本土化渗透进度缓慢。

本次在港股市场募资,海天味业计划将较大比例的募集资金用于海外供应链建设,加速拓展海外市场,以提升海外市场的销售占比。

可是想要供应链本地化却并不容易。海天味业虽然在越南、印尼设立了生产基地,但产能利用情况尚未公开验证。而且印尼工厂整体注册资本仅有200亿印尼盾,约合900万人民币,产能规模有限;越南子公司HADAY FOOD VN虽然是专注于调味品生产,但却面临当地劳工政策、文化差异等运营风险,并没有多大的起色。

此外,在海外市场公司面临的合规成本也很高。譬如,东南亚各国之间的食品添加剂标准存在着显著差异。苯甲酸钠在部分国家禁用,而该成分曾是国内“双标门”争议焦点,调整配方就会直接推高生产成本。

虽然在《招股说明书》中公司提出了“设立本土化供应链”,但当前海外原材料采购比例低于30%。大豆等核心原料仍需从中国调配,国际物流成本占出口产品售价的15%-20%,严重削弱了产品的价格竞争力。

基于此,海天味业计划复制“收购区域品牌”策略,快速获取渠道与口味数据库。此举虽然可规避从零开拓市场的周期风险,但是又面临着较大的文化整合与品牌溢价难题。

海天味业港股募资想为全球化“输血”,但能否突破供应链本地化困局,才是真正的“造血”考验。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $海天味业(03288)$ $贵州茅台(600519)$ $海天味业(603288)$

精彩评论