合集2025.02

每年的这个时候,都是我们回顾上半年的预测结果,并展望下半年的经济和市场的时刻。回顾,并非是为了炫耀业绩而居功自傲,而是为了总结经验,检验逻辑,对比结果,矫正偏差,并为展望下半年奠下更好的基础。

今年六月的这个时候,也是恰逢十年前2015年6月15日市场5,000点泡沫顶峰的时候。十年前泡沫破灭前的几天,我打开了一瓶澳洲的小众超级膜拜酒“Lake‘s Folly”,写了那篇获得市场公认的、预测了那年股市泡沫顶峰的经典报告《洪灏:伟大的中国泡沫》(报告网上还有,请自行搜索)。酒庄的名字也很应景,中文可以翻译成“荒谬之湖” …

当时,我认为市场的换手率飙升远过于中国台湾90年代时期泡沫的顶峰和日本、美国股市泡沫顶峰时期的换手率。这种现象显示当时的市场已经进入了极度投机的阶段,市场泡沫将无以为继,随时都可能破灭,而随后的六个月将是泡沫破灭的关键时间过程。市场当时在2015年6月15日见顶之后,一直到了次年一二月份,也就是5000点的泡沫顶峰大约六个月之后,才终于逐步见底。蓦然回首,已是十年。

过去十年,上证指数一直在2,500-3,500之间徘徊不前,始终没有决定性的突破。尽管期间许多市场专家大声疾呼、奔走相告,然而指数却稳如泰山而安然不动。市场的一种意见,是认为A股市场融资的功能远大于投资的功能,上市公司从市场抽取的资金远大于它们通过分红、回购等形式反哺给市场的资金。换言之,市场就像一个一边注水一边放水的池子,水永远不会漫溢。同时,视乎注水和放水的速度,一如A股市场的“注水速度”慢于“放水速度”,那么池子的水位将不涨反跌。

这个通俗的理论有一定的道理,在一定程度上解释了A股市场的历史表现。然而,监管早已对于需要再融资的企业有具体的分红要求。同时,如果一个公司正在发展壮大规模的阶段,需要持续追加投资,同时如果这个公司的投资回报大于公司的资金成本的话,那么股东应该为这个公司不分红的决定拍手称赞。毕竟,公司自留资金才是最低成本的资金,而上市融资却有着高昂的融资成本。只有信不过公司的管理层,投资者才会要求掌握公司的留存资金。

在去年十一月的2025年展望报告,我对于这个现象做了细致的量化分析。我的数据分析发现,其实过去十几年,A股的EPS每股盈利都基本维持在同一个水平。如果每股盈利十几年如一日的稳定,那么股价涨跌只能来自于估值的变化。而影响估值水平变化的因素,其实就是市场风险偏好和市场流动性条件。这两个因素都是由央行决定的 —— 央行调节市场流动性的增减,市场风险偏好随之而起伏。

如是,这样的市场必然是以交易博弈为核心市场。人们醉心于解读央行的货币政策、预测流动性条件的变化。这样的交易博弈,归根到底赚的是交易对手的钱,而不是与公司一起成长的钱。人们对于流动性不同的预期和解读,决定了他们对于股票的定价,产生不同的讨价还价,形成了交易机会和市场波动。在这样的市场环境里试图培养价值投资,难免缘木求鱼。

未来的下半年,我们也很难期待上市公司的每股盈利水平出现较大的增长,尤其是在外部环境波云诡谲、内部需求力有不逮的情况下。如是,那么市场流动性条件的变化将再次成为市场预测逻辑的核心。没办法,在一个博弈的市场里讲基本面,我们就会输在起跑线。那么,今年上半年的行情对于下半年的预测又意味着什么?

在去年十一月展望今年的时候,我们旗帜鲜明地提出了几个与当时的市场共识完全相悖的预测:

1)美股在未来三个月左右将出现大级别的暴跌;2)中国是今年最逆共识的交易;3)美元将开启贬值的趋势,黄金、贵金属将暴涨。

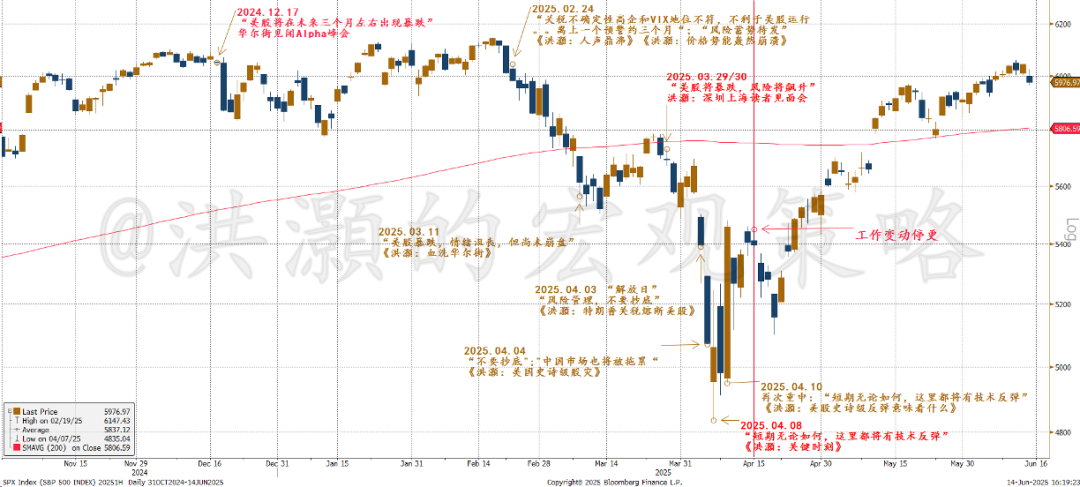

这些与当时的市场共识完全相悖的预测,在过去的几个月都一一得到了验证:1)美股在二、三月份见顶,并开始下跌。同时,美股四月的暴跌以及伴生的市场波动率历史性飙升,都是历史上最暴烈的一次;2)中国香港市场是今年以来表现最好的主要市场之一,同时上市融资总量也回到了世界之巅;3)美元是今年表现最差的主要货币,没有之一。从我们预测至今,美元已经贬值了逾10%,而趋势正在逐步加强,黄金则创了人类历史的新高,其它贵金属如银和铂金已经开始暴涨。在四月二日美股史诗级暴跌前、三月二十九日的那个周末,我在深圳和上海两地的读者见面会上清晰地与读者们分享了我对于接踵而至的市场暴跌的预测,以及如何做好风险管理的策略(图一)

图一:上半年的预测 vs 上半年市场的实际走势(全部都是付费专属报告)

在今年四月八日标普暴跌至4,800附近的时刻,我在题为《洪灏:关键时刻》的报告里清楚地写到,“短期,无论如何,在这个位置上都应该有技术反弹”,并在四月九日的专属报告中再次强调重申。回头看,一切都是那么清晰。然而,在当时身处于市场的滚滚洪流之中去做出这些逆共识的预测,决非易事。可惜,接下来由于工作变动,我那时暂时无法跟进更新这些预测。所幸的是,现在我又可以重新专注于自己的独立研究和对冲基金管理。

我们应该如何看待下半年的风险和机遇?

新的付费合集 2025.03 订阅已经开启,敬请订阅。这是包含在新合集里的文章。读者或者可以选择同时发表的单篇付费版本。已订阅2025.02的读者请在对应合集中阅读这篇文章。

洪灏所有作品均已申请并获得国家版权保护,未授权转发和盗版者将被追究一切责任。

精彩评论