Vistra Corp(维斯特拉/瑞智达能源)于2024年5月8日加入标普500指数中,该公司是一家财富 500 强综合零售电力和发电公司,总部位于德克萨斯州欧文市。目前是美国最具竞争力的发电企业,由多元化的投资组合提供动力,包括天然气、核能、太阳能和电池储能设施。

在 2020 年《福布斯》全球企业 2000 强中,维斯特拉能源位列全球第 756 大上市公司。

该公司拥有位于加利福尼亚州的莫斯兰丁发电厂,截至 2021 年,该发电厂拥有世界上最大的电池储能系统(400 兆瓦/1,600 兆瓦时),但在 2025 年 1 月的一场火灾中遭到严重损坏。

截至 2020 年,该公司被列为美国最大的二氧化碳排放企业。根据马萨诸塞大学阿默斯特分校政治经济研究所 (PERI) 的数据,2024 年,它在 2024 年温室 100 家污染企业指数报告中被评为美国第一大污染企业,其温室气体排放量占美国所有排放量的 1.5%。

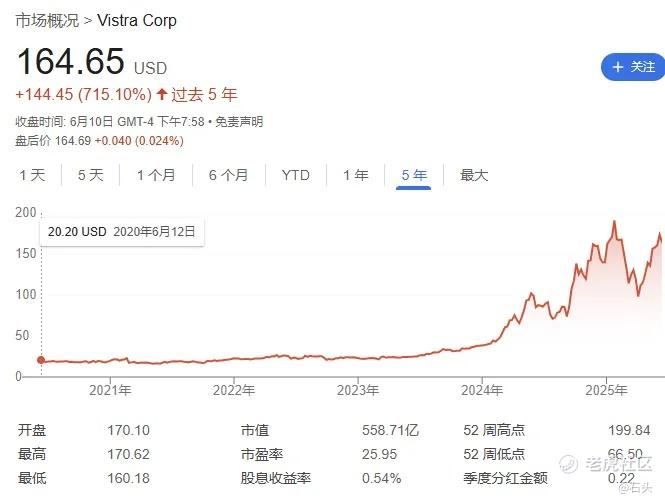

Vistra公司股价在过去五年中已经上涨超过715%,股价翻了7倍,可算是电力公司的妖股了。

目前Vistra的总市值为558.71亿美元;根据公司提供的财务报告来说,公司在2025年第一季度营收为51.71亿美元,当季亏损2.6亿美元,2024全年的营收为193.77亿美元,净利润26.59亿美元。

值得注意的是,公司资产负债表中,总负债合计333.9亿美元,负债率达到了87.34%。

显然公司的财报并不靓丽,而且对比股价上涨情况,财务报表并不能完全支撑当前的股价。然而,截至2025年6月11日,Vistra,五年间股价从2020年初约20美元上涨至164.65美元,累计涨幅超7倍,主要原因如下:

1、核电业务扩张与行业机遇

2024年3月完成对Energy Harbor的收购后,核电装机容量增至6,400 MWe,成为美国第二大核电运营商。核电作为零碳基荷能源,契合数据中心爆发式需求,2024年公司与微软、亚马逊签订长期购电协议,溢价锁定核电收入。

波士顿咨询预测,2030年数据中心电力需求将占美国总需求的16%,核电作为稳定电源成为科技巨头首选。

2、盈利能力的根本性改善

净利润从2021年亏损12.74亿美元逆转为2024年盈利26.59亿美元,主要受益于:

天然气发电资产利用率提升(2024年天然气发电量占比58%)

核电溢价售电协议推动毛利率增长(2024年营业毛利76.93亿美元,同比增48.8%)

3、市场预期的正向反馈

机构目标价均值176.30美元,较当前价存在6.9%上行空间,85%机构给予买入评级。市场看好其“核电+天然气+储能”资产组合在能源转型中的稀缺性。

4、行业与政策共振

2024年VanEck铀和核能ETF上涨超30%,核电板块成市场焦点。FERC政策倾斜与得州SB6法案推进,进一步强化公司区域竞争优势。

风险提示:

2025Q1净利润-2.68亿美元,主要受天然气价格波动影响;动态市盈率为负反映短期盈利波动,需关注能源政策与电力需求持续性。

该公司显然股价存在高估情况,在未来政府对于能源的改革和调整中可能会受到影响。考虑到当前的公司市值、股价、以及财务情况,虽然公司属于标普500指数,且位于福布斯全球企业,仍暂不推荐购买该公司股票。

精彩评论